Das Wichtigste im Überblick

Dies sind die häufigsten Gründe, warum eine Berufsunfähigkeitsversicherung nicht zahlt:

Erstens: Die Kunden geben während der Leistungsprüfung auf und melden sich irgendwann nicht mehr.

Zweitens: Sie scheitern an der 50 Prozent -Hürde.

Drittens: Den Versicherten wird vorgeworfen, falsche oder unvollständige Angaben im Antrag gemacht zu haben, sowie Täuschung und Betrug.

Video: Die Berufsunfähigkeitsversicherung zahlt nicht

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Video: Die Berufsunfähigkeitsversicherung zahlt nicht

- Wie oft zahlt die Berufsunfähigkeitsversicherung und wie oft nicht?

- Die Berufsunfähigkeitsversicherung zahlt nicht – die Gründe

- Was kann man aus den Statistiken folgern?

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Was, wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt?

- Zahlt die Berufsunfähigkeitsversicherung bei Helberg oder nicht?

- Weiterführende Links

- Anfrage stellen

Wie oft zahlt die Berufsunfähigkeitsversicherung und wie oft nicht?

Ob die Berufsunfähigkeitsversicherung (BU) zahlt und damit ihr Geld wert ist, hängt in erster Linie von dem jeweiligen Vertrag ab – und dem Kleingedruckten. Es kommt stets auf die Umstände des Einzelfalls an, ob der betroffene Versicherte bei seinem Versicherer als berufsunfähig im Sinne des Vertrages gilt. Ebenfalls ist es davon abhängig, wie gut man als Versicherter seinen Leistungsantrag ausfüllt und seine Berufsunfähigkeit nachweist.

Im Juni 2020 haben wir absolute Zahlen zur Berufsunfähigkeitsversicherung veröffentlicht: Demnach haben im Jahr 2017 61.549 Menschen Leistungen aus ihrer Berufsunfähigkeitsversicherung beantragt. Davon haben die Versicherer 41.041 Anträge bewilligt. Allein 9.755 Menschen gingen leer aus, weil Sie sich irgendwann nicht mehr meldeten oder von vornherein keinen schriftlichen Leistungsantrag gestellt haben.

Das ist im übrigen bei der Deutschen Rentenversicherung als Sozialversicherung nicht besser: Dort hat man in 2017 zwar 177.059 Anträge auf Renten wegen verminderter Erwerbsfähigkeit anerkannt, aber auch 147.974 Anträge abgelehnt, 25.514 Anträge wurden nicht entschieden oder hatten sich „anders erledigt“.

Im Artikel „Wie oft wird Berufsunfähigkeit anerkannt, wie oft wird sie abgelehnt?“ führen wir verschiedene Statistiken zur BU-Versicherung aus verschiedenen Quellen auf. Denn eine für die Lebensversicherer verbindliche Teilnahme an solchen Auswertungen gibt es nicht.

Das hat zur Folge, dass alle bekannten Statistiken nur einen Teil der Anbieter abbilden. Deswegen schwanken auch die Zahlen mal mehr, mal mal weniger. Aus allen Statistiken ergibt sich aber, dass ungefähr 70% der Betroffenen (+ / – 5%-Punkte) ihren Anspruch auf eine Berufsunfähigkeitsrente erfolgreich durchsetzen konnten. Also scheiterte mehr als jeder Vierte daran. Was sind die Gründe dafür?

Die Berufsunfähigkeitsversicherung zahlt nicht – die Gründe

Das Analysehaus Morgen & Morgen hatte im Mai 2017 auf Basis eigener Befragungen der Versicherer folgende Statistik veröffentlicht:

Demzufolge lag es an folgenden Gründen, dass Versicherer Anträge auf Anerkennung einer Berufsunfähigkeit ablehnten:

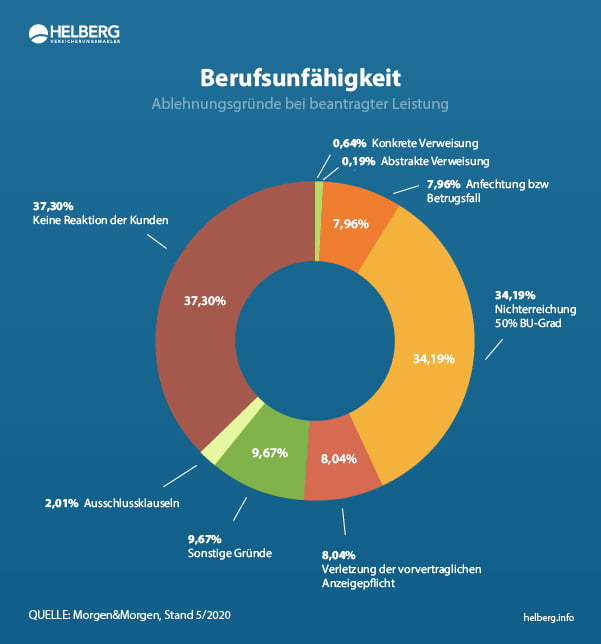

- Zu 35,57 % scheiterte der Antrag auf Zahlung der Berufsunfähigkeitsrente, weil die Kunden nicht mehr reagierten. Ob das aus Resignation geschah, oder weil man einsah, nicht berufsunfähig zu sein, bleibt unklar;

- In 33,59 % der Fälle lagen zwar Einschränkungen vor, sie führten jedoch nicht zum Erreichen des erforderlichen Grades der Berufsunfähigkeit. Siehe den Artikel „Was bedeutet ab 50 Prozent Berufsunfähigkeit?„

- Mit 11,26 % schlugen sonstige Gründe zu Buche. Das können zum Beispiel Selbstständige sein, die ihren Betrieb umgestalten können;

- In 8,7 % der Fälle warf der Versicherer seinem Kunden vor, die vorvertragliche Anzeigepflicht verletzt zu haben;

- Zu 7,53 % wurde der Vertrag seitens des Versicherers sogar angefochten oder es lag ein Betrugsfall vor;

- 2,03 % der Leistungsanträge haben Versicherer nicht anerkannt, weil Ausschlussklauseln griffen (zum Beispiel Vorerkrankungen);

- In 0,85 % wurde die konkrete Verweisung herangezogen;

- Lediglich in 0,46% der Fälle wurde die abstrakte Verweisung ausgesprochen.

Berufsunfähigkeitsversicherung zahlt nicht, Stand 05.2020

Mit Stand 05.2020 hat Morgen & Morgen neue Zahlen veröffentlicht, aus welchen Gründen die BU-Versicherung nicht zahlt. Also warum die Versicherer die sogenannten Leistungsanträge im Jahr 2019 nicht anerkannt haben.

Die Zahlen sehen recht ähnlich aus. Aber der Anteil der Kunden, die während der Leistungsprüfung aufgaben, hat sich sogar noch erhöht. Hingegen spielt die abstrakte Verweisung genau so wie die konkrete Verweisung quasi keine Rolle mehr in der Statistik. Nur in zusammen 0,83% der Fälle waren Verweisungen ein Grund, warum die Berufsunfähigkeitsversicherung nicht zahlt.

Anfrage stellen » Telefon-/ Videotermin buchen »

Was kann man aus den Statistiken folgern?

Das Gesetz der großen Zahlen wirkt sich auch hier aus: Bei zigtausend nicht anerkannten BU-Fällen pro Jahr fallen genügend Beispiele für Negativ-Berichterstattungen an.

Auch wenn einige Fälle fies und ungerecht erscheinen, sollte das doch nicht den Blick darauf trüben, dass eben ungefähr 2 von 3 BU- Leistungsfällen positiv für die Versicherten ausgehen.

Berufsunfähigkeitsversicherung zahlt nicht – konkrete Folgerungen:

Für uns ist es ganz offensichtlich, dass man als Versicherter auch bei der Beantragung seiner Berufsunfähigkeitsrente professionelle Hilfe braucht. Wenn 37 Prozent der Ablehnungen auf mangelnde Mitwirkung der Betroffenen zurückzuführen sind, ist das sicherlich ein Warnsignal für die Branche. Was funktioniert da nicht richtig?

Allerdings machen wir auch schon bei Anfragen zur Berufsunfähigkeitsversicherung die Erfahrung, dass sich einige Interessenten irgendwann einfach nicht mehr melden. Ist das eine Modeerscheinung?

Vielleicht muss man es auch ganz deutlich sagen: Kein Versicherer zahlt tausende von Euro auf Zuruf. Als Kunde muss man seine Berufsunfähigkeit dem Versicherer belegen, am besten beweisen können. Gelingt das nicht, braucht der Versicherer die Berufsunfähigkeitsrente nicht zu zahlen.

Wenn die Berufsunfähigkeitsversicherer rund 16 % bis 17% der Antragssteller auf eine Berufsunfähigkeitsrente Fehler bei der Antragstellung, arglistige Täuschung oder gar Betrug vorwerfen, muss man die Kunden wohl noch klarer darauf hinweisen, wie verheerend sich unachtsam oder bewusst falsch ausgefüllte Anträge auswirken können.

Deshalb ist eine professionelle Beratung und sorgfältige Vorgehensweise bereits beim Abschluss einer BU „die halbe Miete“. Das erhöht die Chancen, dass der Versicherer später im Leistungsfall die Berufsunfähigkeit auch anerkennt. Zusätzlich ist es ein großer Vorteil, wenn man auch im Fall der Fälle professionelle Unterstützung bekommt.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Ihre Ausgangssituation analysieren wir und überprüfen auf Wunsch auch Ihre bestehende Arbeitskraftabsicherung;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Sonderangeboten mit verkürzten Gesundheitsfragen;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden ihre Berufsunfähigkeitsrente bekommen.

Was, wenn Ihre Berufsunfähigkeitsversicherung nicht zahlt?

Ihre Berufsunfähigkeitsversicherung zahlt nicht? Geben Sie nicht gleich auf. Vielleicht fehlten Ihnen Argumente, vielleicht hat der Versicherer einen Formfehler gemacht?

- Sofern Sie unsere Kundin oder unser Kunde sind, unterstützen wir Sie auch im Ernstfall. Am besten melden Sie sich, sobald Sie eine Berufsunfähigkeit befürchten. Dann können wir das von Anfang an in die richtigen Bahnen steuern. Das machen wir als Versicherungsmakler grundsätzlich nur unter der Voraussetzung, dass Sie Ihren BU-Vertag auch über uns abgeschlossen haben.

- Falls Sie nicht unsere Kundin oder unser Kunde sind, wenden Sie sich am besten an auf BU-Leistungsfälle spezialisierte Versicherungsberater oder Fachanwälte für Versicherungsrecht. Hier liegt die Betonung auf spezialisiert. Zum Beispiel bei den Kollegen vom BU Expertenservice.

Zahlt die Berufsunfähigkeitsversicherung bei Helberg oder nicht?

Im langjährigen Schnitt seit 2004 zahlen bei uns die BU-Versicherer in 9 von 10 Fällen. Hier einige Beispiele von Kundinnen und Kunden, bei denen die Berufsunfähigkeitsversicherung gezahlt hat oder noch immer zahlt:

- Berufsunfähigkeitsrente bekommen? Hier klappt’s

- Unser traurigster BU-Leistungsfall

- Berufsunfähig im Büro-Job wegen Augenkrankheit

- Im 6-Monats-Prognosezeitraum berufsunfähig

- Unser erster Leistungsfall bei Standard Life: Berufsunfähigkeit anerkannt

- Leistung wegen Arbeitsunfähigkeit aus einer BU: 14.000.- € nach 6 Tagen

- Arbeitskraftabsicherung in der Praxis – wieder ein Kunde berufsunfähig

- Berufsunfähigkeitsversicherung zahlt 50.000 Euro plus 2.100 Euro BU-Rente

- Berufsunfähig wegen Post-Covid: Alte Leipziger zahlt 58.000 Euro plus Rente

Weiterführende Links

- Welche Krankheiten führen zu Berufsunfähigkeit? Liste mit über 300 Leistungsfällen

- So war unser Jahr 2023: Kein Antrag abgelehnt

Anfrage stellen

Zuletzt aktualisiert am 30.03.2024 Berufsunfähigkeitsversicherung zahlt nicht