Das Wichtigste im Überblick

Seit wir Berufsunfähigkeitsversicherungen vermitteln, unterstützen wir unsere Kundinnen und Kunden auch, wenn sie ihre Versicherung in Anspruch nehmen müssen, also in Leistungsfällen.

Im langjährigen Durchschnitt erhalten 9 von 10 unserer Kundinnen und Kunden die beantragten Leistungen, was deutlich über dem Branchendurchschnitt liegt.

Die Erfahrungen aus der Leistungspraxis fließen in unsere Beratung beim Abschluss einer Berufsunfähigkeitsversicherung ein. So profitieren auch Neukundinnen und -kunden.

„In meinem Fall kamen schwierige Zeiten und in vielen Fällen zeigt sich erst dann wirklich, ob man einen verlässlichen Partner an seiner Seite hat. Das kann ich für Herrn Helberg und sein Team ohne Einschränkungen bestätigen. (…) Ich bin davon überzeugt, dass das professionelle Vorgehen auch in der schwierigen Phase maßgeblich dazu beigetragen hat, dass mir eine BU-Rente bewilligt wurde.

“Sebastian *), Banker, Mitte 40, berufsunfähig wegen Post-Covid-19, auf ProvenExpert.

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Reale Fälle statt Mythen und Vorurteile

- Volkswohl Bund, 2009: BU-Leistungsfall aus psychischen Gründen

- Alte Leipziger, 2009: Zahlte über 21.000 Euro rückwirkend

- Damalige AachenMünchener, 2010: Erkannte Berufsunfähigkeit an und zahlte für dreieinhalb Jahre rückwirkend

- HDI Gerling, 2012: Über 40.000 Euro Berufsunfähigkeitsrenten rückwirkend plus über 1.700 Euro monatlich

- Basler (jetzt Baloise), 2016: Hat Berufsunfähigkeit wegen Krebs anerkannt

- Basler (jetzt Baloise) 2018: Berufsunfähig im Bürojob wegen einer Augenkrankheit

- Basler (jetzt Baloise) 2020: Anerkennung der Berufsunfähigkeit im 6-Monats-Prognosezeitraum

- Standard Life, 2020: 2 Prozent Steigerung der BU-Rente plus jedes Jahr 10 Prozent mehr für die Altersvorsorge

- Alte Leipziger 2020: So schnell ging es noch nie: 14.000 Euro nach 6 Tagen

- Alte Leipziger, 2021: Zwei Leistungsfälle, erst Anerkennung der Arbeitsunfähigkeit, dann der Berufsunfähigkeit

- Alte Leipziger, 2022: Berufsunfähigkeit nach 3 Wochen anerkannt

- Alte Leipziger 2023: Anerkennung der Berufsunfähigkeit wegen Depressionen

- Proxalto 2023: Leistungsfall Erwerbsunfähigkeit

- Dortmunder 2024: Leistungsfall einer Grundfähigkeitsversicherung

- Alte Leipziger 2024: Zahlt Berufsunfähigkeitsrente wegen Post-Covid

- Alte Leipziger 2024: Schon als Student mit 28 Jahren berufsunfähig

- Video mit „unseren“ Leistungsfällen aus den ersten 3,5 Monaten 2024

- Wie viele Helberg-Kunden bekommen ihre Berufsunfähigkeitsrente?

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Was kostet unsere Unterstützung in Leistungsfällen?

- Anfrage stellen

Reale Fälle statt Mythen und Vorurteile

Eine Berufsunfähigkeitsversicherung (BU) ist keine Versicherung, bei der man mal eben eine Rechnung einreicht und nach kurzer Zeit die Erstattung des Versicherers auf dem Konto hat.

Vielmehr stellt der Nachweis der Berufsunfähigkeit Verbraucherinnen und Verbraucher regelmäßig vor besondere Herausforderungen. Die Vielzahl der erforderlichen Nachweise, die ärztlichen Unterlagen, die Beschreibung der zuletzt ausgeübten beruflichen Tätigkeit und nicht zuletzt die Frage, ab wann man berufsunfähig ist, sind Hürden, die es zu meistern gilt.

Viele Menschen unterschätzen auch den Zeitraum, der bis zur Anerkennung vergehen kann: Manche Betroffene brauchen viele Monate oder sogar Jahre, bis sie erkennen, dass sie wahrscheinlich berufsunfähig sind und BU-Leistungen beantragen müssen. Manche Ärzte brauchen viele Wochen, um einen notwendigen Bericht zu erstellen. Auf (selten erforderliche) Termine bei Gutachtern wartet man gelegentlich viele Monate.

Den ersten Schritt zur Anerkennung einer Berufsunfähigkeit machen Sie bereits beim Abschluss einer Berufsunfähigkeitsversicherung. Das sorgfältige und gewissenhafte, ehrliche Beantworten der Fragen im Versicherungsantrag ist bereits „die halbe Miete“, wenn Sie berufsunfähig werden und Ihre Berufsunfähigkeitsrente beantragen müssen.

Professionelle Unterstützung im Leistungsfall ist für Sie später genauso wichtig wie beim Abschluss. Denn Sie als Versicherte(r) müssen belegen, dass und warum Sie berufsunfähig sind. Haben Sie Erfahrungen, wie man das am besten macht?

Hier folgen einige reale Beispiele unserer Kundinnen und Kunden aus den letzten 15 Jahren, in denen wir geholfen haben, die beantragten Leistungen aus der Berufsunfähigkeitsversicherung zu bekommen. Wir haben sie inzwischen um Leistungsfälle aus der Erwerbsunfähigkeits- und Grundfähigkeitsversicherung ergänzt.

Herr Helberg hat mich mehrere Jahre dabei begleitet eine Berufsunfähigkeitsversicherung zu bekommen und den Leistungsantrag zu stellen, der erfolgreich war. Ich konnte ihn dabei ständig telefonisch oder per Mail um Rat fragen und die Antwort kam immer unglaublich schnell. Er meldete sich sogar aus eigener Initiative wenn er merkte, dass ich recht lange brauchte. Bei allen Unterlagen und langen Texten verlor er nie den Überblick und stand mir stets zur Seite. Ich habe so ein Engagement wirklich selten irgendwo gesehen.

Yuna, Anfang 30, Industriekauffrau, berufsunfähig wegen somatoformer Störungen und Depressionen, auf Google

Volkswohl Bund, 2009: BU-Leistungsfall aus psychischen Gründen

Mit Ende Vierzig erkrankte die damalige Pflegedienstleiterin an Erkrankungen der Psyche. Gut 16.000 Euro zahlte der Volkswohl Bund rückwirkend und anschließend knapp 1.000,- Euro Berufsunfähigkeitsrente Monat für Monat, bis der Vertrag im Jahr 2020 endete.

Alte Leipziger, 2009: Zahlte über 21.000 Euro rückwirkend

Der damalige Servicetechniker wurde mit Anfang 50 als Unfallfolge und wegen einer Nervenerkrankung berufsunfähig. Die Alte Leipziger erkannte die Berufsunfähigkeit im Jahr 2009 rückwirkend ab Dezember 2006 an. Der Kunde wurde nicht wieder gesund. Der Versicherer zahlte bis zum Vertragsende im Jahr 2019.

Damalige AachenMünchener, 2010: Erkannte Berufsunfähigkeit an und zahlte für dreieinhalb Jahre rückwirkend

In diesem Fall wurde ein Techniker um die 50 wegen einer Nervenerkrankung berufsunfähig. Die damalige AachenMünchener zahlte gleich zu Beginn über 42.000 Euro an Leistungen aus der Berufsunfähigkeitsversicherung aus. Der Kunde blieb bis zum Vertragsende im Jahr 2014 berufsunfähig.

HDI Gerling, 2012: Über 40.000 Euro Berufsunfähigkeitsrenten rückwirkend plus über 1.700 Euro monatlich

Hier führte der Burn-out eines 50-jährigen Mitarbeiters eines landwirtschaftlichen Lohnunternehmens zur Berufsunfähigkeit. Allein die Summe der Berufsunfähigkeitsrenten seit März 2010 betrug fast 41.000 Euro. Denn Dank des gewählten Tarifs erfolgte auch hier die Zahlung rückwirkend ab Beginn.

Der HDI zahlte anschließend eine monatliche Berufsunfähigkeitsrente in Höhe von rund 1.800 Euro. Der Kunde blieb berufsunfähig, bis der Vertrag im Jahr 2020 endete.

Basler (jetzt Baloise), 2016: Hat Berufsunfähigkeit wegen Krebs anerkannt

Hier die damalige Basler, nun Baloise, mit unserem traurigsten Leistungsfall aus dem Jahr 2016. Bei der Diplom Wirtschaftsmathematikerin wurde nur wenige Wochen nach dem Abschluss ihrer BU-Versicherung Brustkrebs diagnostiziert. Die Basler zahlte die BU-Rente für 14 Monate – bis die Kundin verstorben war.

Basler (jetzt Baloise) 2018: Berufsunfähig im Bürojob wegen einer Augenkrankheit

Ein weithin verbreitetes Bild von Berufsunfähigkeit ist jemand, der im Rollstuhl sitzt. Dass man auch wegen viel „einfacherer“ Krankheiten selbst in einem Bürojob mit reiner Schreibtischtätigkeit berufsunfähig werden kann, zeigt dieser Leistungsfall aus dem Jahr 2018.

Der damals 31-jährige konnte wegen Myope CNV und Fundus Myopikus seine Bildschirmarbeit als telefonischer Kundenbetreuer nur noch kurze Zeit ausüben, dann setzten Kopfschmerzen und Konzentrationsschwierigkeiten ein. Er ist bis heute in dieser Tätigkeit berufsunfähig und erhält seine BU-Rente.

Basler (jetzt Baloise) 2020: Anerkennung der Berufsunfähigkeit im 6-Monats-Prognosezeitraum

Hier ging es um den den Bereichsleiter einer Bundesbehörde, der mit Mitte 40 wegen einer depressiven Störung mit psychotischen Syndromen, generalisierter Angststörung, Ohrengeräuschen und LWS-Syndrom berufsunfähig wurde. Die Basler erkannte die Berufsunfähigkeit bereits zweieinhalb Monate nach Eintritt, im sogenannten Prognosezeitraum, an. Der Kunde erhält nach wie vor seine BU-Rente.

Standard Life, 2020: 2 Prozent Steigerung der BU-Rente plus jedes Jahr 10 Prozent mehr für die Altersvorsorge

Im Jahr 2020 hat Standard Life unseren ersten BU-Leistungsfall dort anerkannt. Hier ging es um einen Juristen, der mit Mitte 40 berufsunfähig wurde. Da es sich um eine Rentenversicherung mit BUZ handelt, fließt nun jedes Jahr 10 Prozent mehr Beitrag in die Altersvorsorge. Die BU-Rente wird garantiert um 2 Prozent pro Jahr erhöht. Der Kunde ist inzwischen sogar pflegebedürftig und erhält nach wie vor seine BU-Rente.

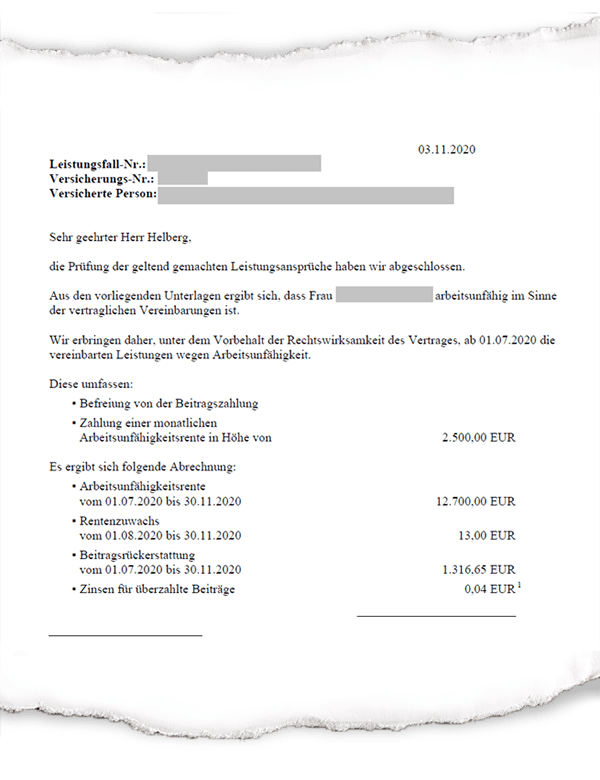

Alte Leipziger 2020: So schnell ging es noch nie: 14.000 Euro nach 6 Tagen

Inzwischen gibt es viele Versicherer, die bereits bei langer Arbeitsunfähigkeit eine Leistung aus der Berufsunfähigkeitsversicherung zahlen. Viel schneller als hier bei der Alten Leipziger wird das kaum möglich sein. Lesen Sie dazu auch den Blogbeitrag Leistung wegen Arbeitsunfähigkeit aus einer BU: 14.000 Euro nach 6 Tagen.

Die AU-Leistung („Arbeitsunfähigkeitsrente“ laut Alte Leipziger ) verschaffte der zahnmedizinischen Verwaltungsangestellten ausreichend Zeit, um mit Anfang 40 Ihren Leistungsantrag wegen Berufsunfähigkeit vorzubereiten.

Alte Leipziger, 2021: Zwei Leistungsfälle, erst Anerkennung der Arbeitsunfähigkeit, dann der Berufsunfähigkeit

Hier ein Beispiel, wie die Alte Leipziger nach einem entsprechenden Antrag die zunächst wegen Arbeitsunfähigkeit erbrachten Leistungen später nachträglich durch Leistungen wegen Berufsunfähigkeit ersetzt hat. Das waren zwar zwei Leistungsfälle, hat jedoch den Vorteil, dass die Kundin zukünftig wieder die befristeten Leistungen wegen Arbeitsunfähigkeit nutzen kann.

Die Kundin leidet nach wie vor unter anderem an schweren Depressionen und erhält weiterhin ihre BU-Rente.

Alte Leipziger, 2022: Berufsunfähigkeit nach 3 Wochen anerkannt

Hier ging es um einen Kunden mit einem kaufmännischen Beruf und viel Außendienstätigkeit, der mit Mitte 40 an Chorea Huntington erkrankte. Auch in diesem Beispiel zahlte die Alte Leipziger zunächst wegen Arbeitsunfähigkeit und anschließend wegen Berufsunfähigkeit.

Da bereits beim Antrag auf die „Arbeitsunfähigkeitsrente“ geklärt worden war, dass der Kunde beim Abschluss keine falschen oder unvollständigen Angaben gemacht hatte, brauchte die Anerkennung der Berufsunfähigkeit lediglich 3 Wochen. Lesen Sie dazu den Blogbeitrag Arbeitskraftabsicherung in der Praxis – wieder ein Kunde berufsunfähig.

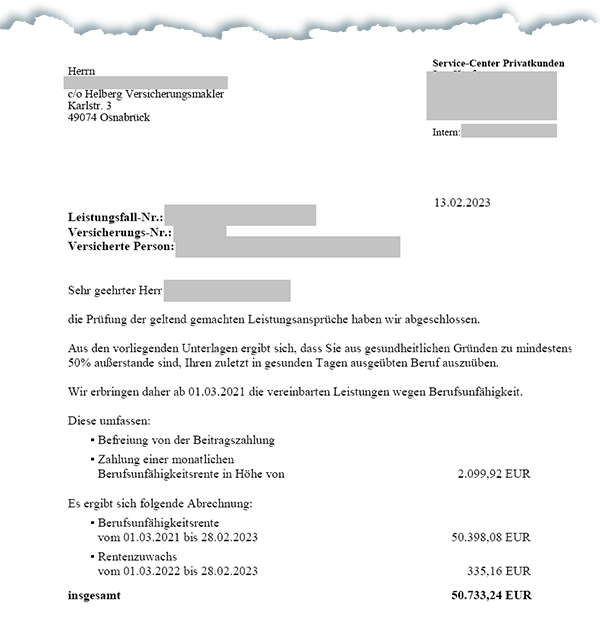

Alte Leipziger 2023: Anerkennung der Berufsunfähigkeit wegen Depressionen

Unser Kunde, ein Konstrukteur, hatte sich erst mit Anfang 50 versichert. Zwei Jahre später wurde er wegen psychischer Erkrankungen berufsunfähig. Siehe auch im Blogbeitrag Berufsunfähigkeitsversicherung zahlt 50.000 Euro plus 2.100 Euro BU-Rente. Er erhält nach wie vor seine BU-Rente.

Proxalto 2023: Leistungsfall Erwerbsunfähigkeit

Über Proxalto, den Abwickler der im Run-off befindlichen Generali Lebensversicherung, liest man viel Negatives. Auch wir haben oft zig mal telefonieren und erinnern müssen, um an notwendige Informationen zu kommen.

Aber in diesem Leistungsfall lief alles anstandslos und blieb im Rahmen. So erhält unsere Kundin, eine Krankenschwester einer Intensivstation, die mit 50 Jahren einen schweren Herzinfarkt erlitt, wegen dessen Folgen nun ihre Erwerbsunfähigkeitsrente. Siehe auch im Blogbeitrag Wie Nicole an ihre Erwerbsunfähigkeitsrente bei Proxalto kam.

Dortmunder 2024: Leistungsfall einer Grundfähigkeitsversicherung

Offen gestanden sind wir keine Fans der Grundfähigkeitsversicherung als Arbeitskraftabsicherung, weil wir sie wegen der erforderlichen Leistungsauslöser eher als Alternative zu einer Pflegezusatzversicherung sehen. In zwei Situationen setzen wir sie dennoch ein: Erstens wegen der BU-Option ohne erneute Gesundheitsprüfung für Kinder (siehe unter „Helbi„). Und zweitens unter bestimmten Umständen als Ergänzung zu einer bestehenden BU-Versicherung.

Als eine solche Ergänzung hatte einer unserer Kunden auch seine Grundfähigkeitsversicherung Plan D bei der Dortmunder, einer Tochtergesellschaft des Volkswohl Bund, abgeschlossen. Einige Zeit, nachdem er bereits als berufsunfähig anerkannt worden war, führte der durch eine unheilbare Nervenkrankheit hervorgerufene Verlust des Gleichgewichtssinnes zur Zahlung durch die Dortmunder. Mehr dazu lesen Sie im Blogbeitrag Dortmunder Grundfähigkeitsversicherung zahlt 63.000 Euro plus Rente.

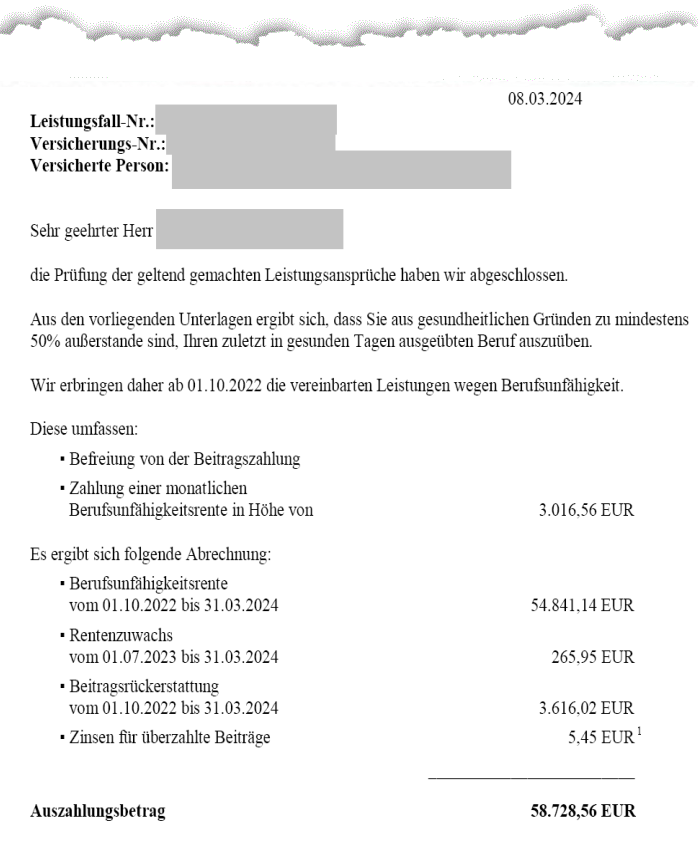

Alte Leipziger 2024: Zahlt Berufsunfähigkeitsrente wegen Post-Covid

Erst nach und nach zeigen sich die Folgen der Corona-Infektionen. Unser Kunde, ein Banker, war durch die Infektion wie vom Blitz getroffen. An Arbeiten war seitdem nicht mehr zu denken. Nachdem auch eine Reha-Maßnahme erfolglos blieb, halfen wir ihm, seine BU-Rente bei der Alten Leipziger zu bekommen.

Ergebnis: Der Versicherer zahlt rückwirkend über 58.000 Euro und weiterhin eine BU-Rente in Höhe von gut 3.000 Euro im Monat. Siehe auch im Blogbeitrag Berufsunfähig wegen Post-Covid: Alte Leipziger zahlt 58.000 Euro plus Rente.

Alte Leipziger 2024: Schon als Student mit 28 Jahren berufsunfähig

Auch wenn die meisten Menschen von Mitte 40 bis Mitte 50 berufsunfähig werden, gibt es Ausnahmen. So zum Beispiel bei diesem Studenten, der bereits mit 28 Jahren zum Pflegefall wurde. Glücklicherweise hat er früh genug seine Berufsunfähigkeitsversicherung abgeschlossen.

Eine vereinbarte garantierte Rentensteigerung („Leistungsdynamik“) sorgt nun dafür, dass sich seine BU-Rente jedes Jahr um mindestens 2 Prozent erhöht. Der „Rentenzuwachs“ aus der Überschussbeteiligung kommt noch hinzu.

Video mit „unseren“ Leistungsfällen aus den ersten 3,5 Monaten 2024

Wie viele Helberg-Kunden bekommen ihre Berufsunfähigkeitsrente?

Seit unserer Unternehmensgründung im Jahr 2004 gerechnet, bekommen 9 von 10 unserer Kundinnen und Kunden die beantragten Leistungen aus Ihrer Berufsunfähigkeitsversicherung, Erwerbsunfähigkeitsversicherung oder Grundfähigkeitsversicherung. Über 90 Prozent der Leistungsfälle gingen positiv für die Versicherten aus.

Niemand musste bisher vor Gericht dafür kämpfen.

Natürlich können wir nicht über jeden einzelnen Leistungsfall auf unserer Website oder im Blog berichten. Die Auswahl auf dieser Seite zeigt jedoch, dass man sich auf seine Berufsunfähigkeitsversicherung verlassen kann: Wenn man professionelle Unterstützung sowohl beim Abschluss als auch im Leistungsfall nutzt.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Was kostet unsere Unterstützung in Leistungsfällen?

Sie fragen sich, was unsere nachweislich sehr erfolgreiche Arbeit bei der Vermittlung und im Leistungsfall einer Berufsunfähigkeitsversicherung kostet?

Klare Ansage: Nicht mehr als der gleiche Tarif, die gleiche Tarifstufe im gleichen Umfang direkt bei der Versicherungsgesellschaft oder einem anderen Versicherungsmakler.

Unsere Vergütung ist Bestandteil des Versicherungsbeitrages, den Sie sowieso zahlen.

Schließen Sie Ihre Berufsunfähigkeitsversicherung über uns ab, unterstützen wir Sie gern, wenn Sie die Versicherung in Anspruch nehmen müssen. Wenn Sie Ihren Vertrag woanders abgeschlossen haben, dürfen wir aus rechtlichen Gründen leider nicht helfen.