Der britische inzwischen irische Lebensversicherer Standard Life ist nicht unbedingt ein typischer Anbieter von Berufsunfähigkeitsversicherungen. Dennoch kann man auch dort Leistungsregulierung, wie unser jüngster BU-Leistungsfall zeigt.

Sowohl als Kunde wie auch als Versicherungsmakler braucht man gute Gründe, um sich für einen Versicherer zu entscheiden, der für die gewünschte Versicherungssparte nicht sonderlich bekannt ist. Einen solchen Grund fanden wir im Jahr 2013 in der damaligen BU-Aktion mit komprimierten Gesundheitsfragen der Standard Life.

Voraussetzung damals war unter anderem, dass man eine Rentenversicherung abschließt, an die eine Berufsunfähigkeitsversicherung in Form einer BUZ angehängt wurde. Das machen wir eigentlich nicht gerne. Denn Kombiverträge sind unflexibel. Außerdem muss ein guter BU-Versicherer nun einmal nicht unbedingt auch besonders erfolgreich in der Kapitalanlage sein – oder umgekehrt. Damals ging es aber eben nicht anders.

Wieder Psyche als Hauptursache der Berufsunfähigkeit

Unser Kunde ist promovierter Jurist, um die 40 Jahre alt und arbeitete bei einer Behörde. Mitte 2013 nutzte er die damalige BU-Aktion von Standard Life, um seine Absicherung gegen Berufsunfähigkeit durch einen weiteren Baustein zu ergänzen. Immerhin weitere 500.- Euro Berufsunfähigkeitsrente konnte er so absichern.

Anfang März dieses Jahres meldete er sich telefonisch und hörbar aufgelöst bei uns: Sein langjähriger Arzt hatte ihn gerade krankgeschrieben. Außerdem hatte dieser sich auch gleich dahingehend geäußert, dass er wohl dauerhaft nicht mehr arbeiten könne. Diagnosen: Depressive Störung mit psychotischen Symptomen und eine generalisierte Angststörung.

Wenn Sie regelmäßig unsere Blogbeiträge lesen, kommt Ihnen diese Schilderung vielleicht bekannt vor? Das ist auch kein Wunder. Denn es handelt sich um den gleichen Kunden, dem wir schon erfolgreich zu seiner BU-Rente bei der Basler verholfen haben. 😉

Die Besonderheiten in diesem BU-Leistungsfall

Während psychische Erkrankungen als Berufsunfähigkeit Ursache ja quasi schon den Normalfall darstellen, gab es hier einige Besonderheiten:

- Auch Standard Life erkannte die Berufsunfähigkeit bereits im 6-Monats-Prognosezeitraum an. Der Kunde musste also nicht schon 6 Monate lang berufsunfähig gewesen sein, um seine BU-Rente zu bekommen;

- Folgendes konnten wir aushandeln: Mit Zustimmung der Basler Lebensversicherung durfte Standard Life die bereits von der Basler angeforderten ärztlichen Unterlagen und Auskünfte des Kunden verwenden. Das war eine Arbeitsersparnis für den Versicherer, für uns, vor allem aber für den Kunden;

- Obwohl sich die Versicherungsbedingungen und die Fragen im Antrag (und damit die vorvertraglichen Anzeigepflichten) unterschieden, kamen beide Versicherer zum gleichen Ergebnis.

Die Vorteile der Standard Life BU-Versicherung für den Kunden

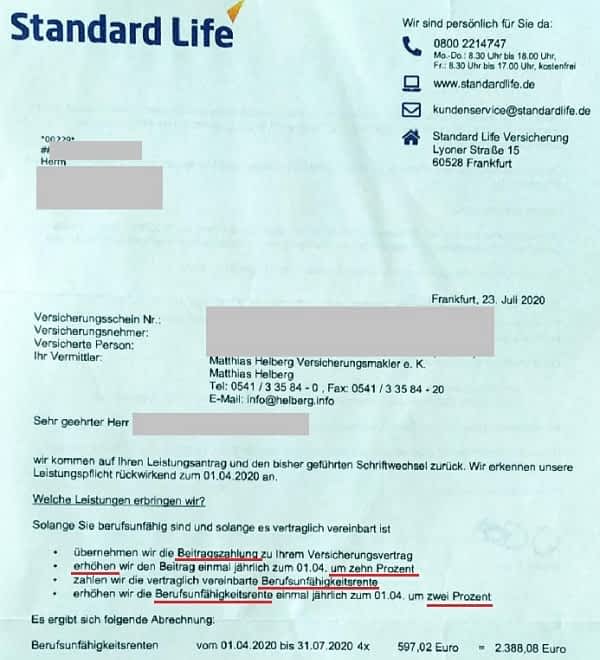

Hier zeigen wir an Hand dieses Praxis-Falls, welche Vorteile dieser BU-Vertrag nun unserem Kunden bringt – so lange er berufsunfähig bleibt:

- Er muss seit 01.04.2020 keine Beiträge für den Vertrag mehr bezahlen. Weder für die BUZ noch für die (Alters-) Rentenversicherung als Hauptversicherung. Die weitere Beitragszahlung übernimmt Standard Life;

- Die Beiträge zur Rentenversicherung erhöht der Versicherer sogar jedes Jahr um 10%. Die Rente erhöht sich also stärker, als wenn der Kunde selbst die Beiträge gezahlt hätte;

- Ab 01.04.2020 bekommt der Kunde pro Monat rund 597 € Berufsunfähigkeitsrente überwiesen;

- Die Berufsunfähigkeitsrente erhöht sich wegen der damals vereinbarten Leistungsdynamik jedes Jahr garantiert um 2%.

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Hier stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: April 2024.

Fazit zum BU-Leistungsfall bei Standard Life

Obwohl die Bearbeitung des BU-Leistungsantrages bei Standard Life 6 Wochen länger als bei der Basler gedauert hat, ist sie meines Erachtens mit gut vier Monaten noch vollkommen im Rahmen. Immerhin darf man nicht vergessen, dass es hier um das Thema Psyche ging. Da werden oft Gutachter eingeschaltet, was zu sehr langen Bearbeitungszeiten führen kann. Das war hier aber nicht notwendig. Und dann haben wir ja noch Corona-Zeiten, in denen manches eben auch einmal länger dauern kann. Ein kleines bisschen zügiger hätte es aber schon gehen können:

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Der Fall ist auch ein gutes Beispiel dafür, dass es eben überhaupt kein Problem sein muss, wenn man 2 Berufsunfähigkeitsversicherungen gleichzeitig hat.

Last but not least zeigt sich, dass es nicht zielführend ist, von der Höhe der BU-Rente eines einzelnen Vertrages auf die Gesamt-BU-Absicherung eines Menschen zu schließen.

Unserem Kunden wünsche ich nun gute Besserung – und dass seine finanzielle Absicherung dazu beiträgt.

Wenn Sie Ihre Berufsunfähigkeitsversicherung über uns abschließen, unterstützen wir Sie ebenfalls im Leistungsfall.

Kommentare zu diesem Beitrag

„vor Gericht musste noch kein einziger Kunde kämpfen“, meinen Sie Ihre Mandanten oder allgemein bei Standard Life noch keiner? Denn für jemand wie mich ist das etwas irreführend wenn direkt der zweite gegoogelte Link dieser hier ist https://www.versicherungsrecht-wittig.de/urteile-versicherungsrecht/berufsunfaehigkeit-standard-life-und-heidelberger-leben-mlp-muessen-zahlen/

Hallo Lisa, schönen Dank für den Hinweis. Der Absatz aus dem Sie zitieren bezieht sich nur auf unsere Kunden. Wir haben das nun nochmals deutlicher gekennzeichnet. Herzliche Grüße, Matthias Helberg