Das Wichtigste zur staatlichen Absicherung im Überblick

In Deutschland gibt es verschiedene staatliche Absicherungen, wenn man als Arbeitnehmer zu krank zum Arbeiten wird.

Je länger Sie krank bleiben, desto größer sind die finanziellen Einbußen.

Eine staatliche Berufsunfähigkeitsversicherung gibt es für nach 1960 Geborene nicht mehr.

Inhaltsverzeichnis

- Das Wichtigste zur staatlichen Absicherung im Überblick

- Ich kann nicht mehr arbeiten: Wie ist man staatlich abgesichert, solange man arbeitsunfähig ist?

- Wie ist man abgesichert, wenn man berufsunfähig wird?

- Wie ist man abgesichert, wenn man erwerbsgemindert wird?

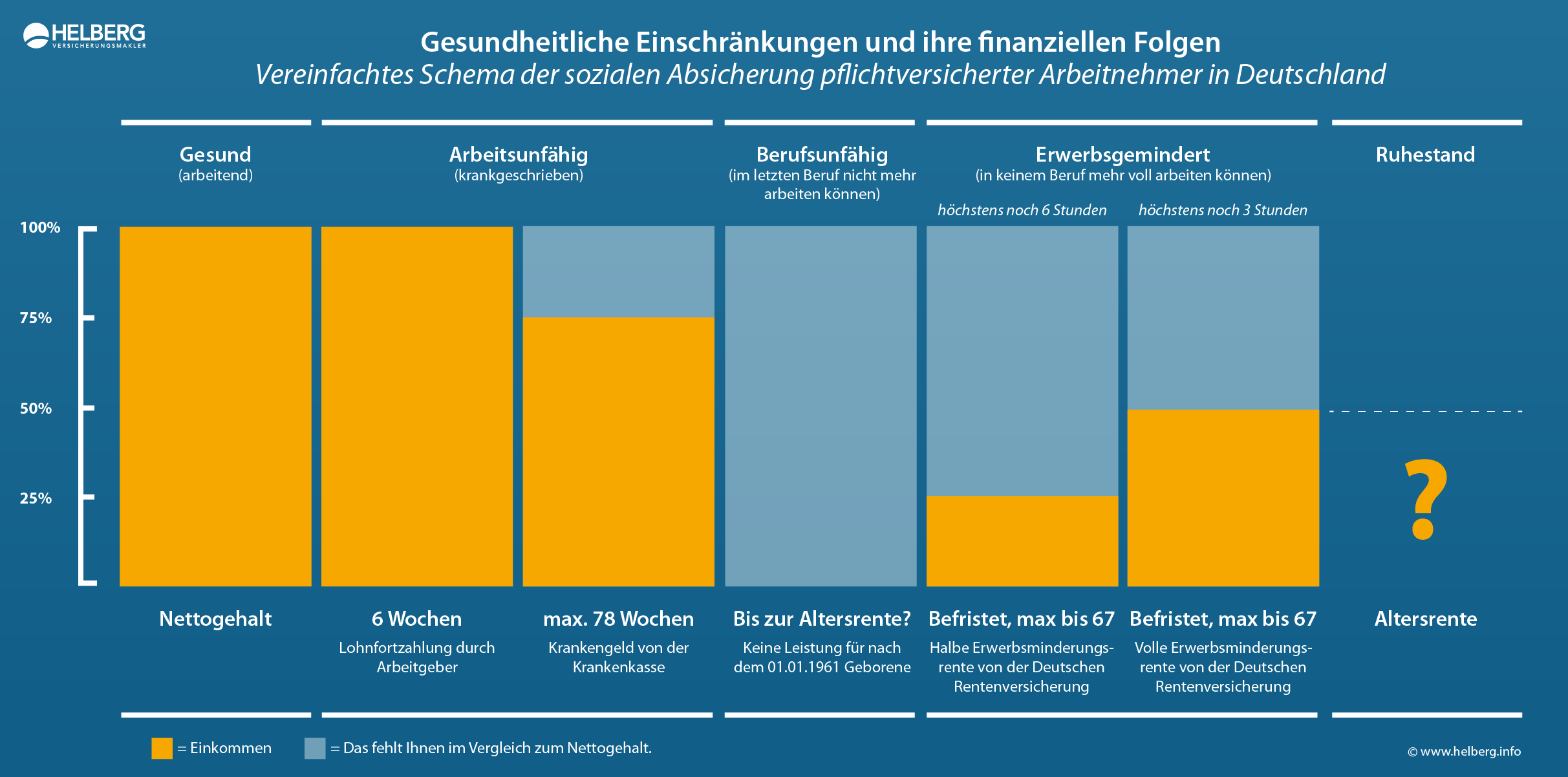

- Infografik: So ist man als Arbeitnehmer abgesichert, wenn man zu krank zum Arbeiten ist

- Welche privaten Versicherungen helfen, wenn man nicht mehr arbeiten kann?

- Weiterführende Links

- Anfrage stellen

Ich kann nicht mehr arbeiten: Wie ist man staatlich abgesichert, solange man arbeitsunfähig ist?

Sie gelten als arbeitsunfähig, wenn Sie krankgeschrieben sind. Sie werden krankgeschrieben, wenn Sie aufgrund eines medizinischen Befunds vorübergehend nicht in der Lage sind, Ihre berufliche Tätigkeit auszuüben. Weitere Details dazu finden Sie unter Arbeitsunfähigkeit Definition .

In den ersten sechs Wochen einer Arbeitsunfähigkeit zahlt der Arbeitgeber das Gehalt weiter, sofern den Arbeitnehmer kein Verschulden an der Arbeitsunfähigkeit trifft.

Nach sechs Wochen übernimmt die Gesetzliche Krankenkasse (AOK, Barmer, Techniker, BKK …) die Zahlung eines Krankengeldes. Die Kassen zahlen das Krankengeld wegen derselben Krankheit maximal 78 Wochen innerhalb von drei Jahren.

Wegen der Abzüge für die Renten-, Pflegepflicht- und Arbeitslosenversicherung bleiben vom Krankengeld nur knapp 80 Prozent des bisherigen Nettoeinkommens übrig.

Berechnen Sie hier, wieviel Krankengeld Sie bekommen würden.

Die Arbeitsunfähigkeit ist nicht von Dauer. Sie endet, wenn man wieder gesund genug ist, um zu arbeiten, oder wenn man dauerhaft nicht mehr arbeiten kann.

Das „dauerhaft nicht mehr arbeiten können“ kann sich nur auf den zuletzt ausgeübten Beruf beziehen (Berufsunfähigkeit). Oder es bezieht sich auf alle Berufe, alle Erwerbstätigkeiten (Erwerbsunfähigkeit / Erwerbsminderung).

Wie ist man abgesichert, wenn man berufsunfähig wird?

Wenn Sie nach einer Arbeitsunfähigkeit nicht wieder arbeiten können, übernimmt die Deutsche Rentenversicherung (= staatliche Absicherung) unter Umständen die Kosten einer Reha-Maßnahme und zahlt ein Übergangsgeld. Das war’s dann.

Wenn Sie nach 1960 geboren sind, gibt es für Sie keine staatliche Berufsunfähigkeitsrente mehr. Als „jüngerer“ Arbeitnehmer sind Sie nicht gegen Berufsunfähigkeit abgesichert. Wenn Sie berufsunfähig sind, sind Sie für den Staat zu krank zum Arbeiten, aber zu gesund für die Rente.

Zur Absicherung von Menschen, die vor 1961 geboren sind, siehe unter staatliche Berufsunfähigkeitsrente.

Wie ist man abgesichert, wenn man erwerbsgemindert wird?

Wenn Sie „Glück im Unglück“ haben, können Sie nicht nur Ihren letzten Beruf nicht mehr ausüben, sondern in gar keinem Beruf mehr normal arbeiten.

Vielleicht sind Sie sogar so eingeschränkt, dass Sie keine drei Stunden am Tag mehr arbeiten können. Dann haben Sie unter bestimmten Voraussetzungen einen Anspruch auf eine Rente wegen voller Erwerbsminderung. Die Höhe beträgt grob geschätzt etwa 30 % des Bruttogehalts, also etwas weniger als die Hälfte des Nettogehalts.

Wenn Sie noch mehr als drei, aber weniger als sechs Stunden täglich erwerbstätig sein können, erhalten Sie eine Rente wegen teilweiser Erwerbsminderung. Weil sie nur halb so hoch ist, nennt man sie auch halbe Erwerbsminderungsrente. Wiederum grob geschätzt bleibt Ihnen dann noch weniger als ein Viertel des Nettoeinkommens.

Im Jahr 2022 lag die durchschnittliche Höhe der neu bewilligten Erwerbsminderungsrenten in Deutschland bei 950 Euro monatlich. Nur etwa die Hälfte der Anträge wurde bewilligt. Rund 520.000 Menschen mussten im Dezember 2023 zusätzlich zur vollen Erwerbsminderungsrente Grundsicherung beantragen, wie Sie bei Destatis nachlesen können.

Wie hoch wird Ihre Erwerbsminderungsrente? Hier mit unserem Rechner berechnen

Nutzen Sie unseren Rechner, um Ihre die ungefähre Höhe Ihrer Erwerbsminderungsrente zu berechnen. Den exakten Wert können Sie Ihrer Renteninformationen entnehmen, den die Deutsche Rentenversicherung einmal im Jahr versendet.

Praxisbeispiele: Mit Anfang 50 voll erwerbsgemindert

In unserem Blog beschreiben wir den Fall eines Kunden aus unserer Praxis. Ein gut 50-jähriger Maschinenbaukonstrukteur wurde wegen einer psychischen Erkrankung voll erwerbsgemindert. Nach rund 35 Jahren Versichertenzeit erhält er eine Erwerbsminderungsrente in Höhe von 1.550,- Euro. Seine erst mit Anfang 50 abgeschlossene Berufsunfähigkeitsversicherung zahlt 50.000 Euro plus 2.100 Euro BU-Rente.

Ein anderer Fall ist der von Nicole, die mit 50 Jahren einen Herzinfarkt bekam und wegen dessen Folgen erwerbsgemindert wurde. Nach 34 Jahren Einzahlung waren es bei Ihr 1.300 Euro staatlicher Rente wegen voller Erwerbsminderung. Zum Glück hatte sie wenigstens noch eine kleine private Erwerbsunfähigkeitsversicherung: Wie Nicole an ihre Erwerbsunfähigkeitsrente bei Proxalto kam.

Infografik: So ist man als Arbeitnehmer abgesichert, wenn man zu krank zum Arbeiten ist

Unsere Grafik zeigt schematisch und vereinfacht, wie man in Deutschland staatlich abgesichert ist, wenn man zu krank ist und deshalb nicht mehr arbeiten kann.

Es gibt zwar eine staatliche Absicherung, wenn man nicht mehr arbeiten kann. Aber sie ist lückenhaft und reicht einfach nicht aus.

Welche privaten Versicherungen helfen, wenn man nicht mehr arbeiten kann?

Es gibt gleich mehrere Möglichkeiten, sich zusätzlich zur staatlichen Absicherung zu versichern. Ihnen ist gemein, dass man sie bereits in gesunden Zeiten abgeschlossen haben muss.

- Eine Krankentagegeldversicherung zahlt in Zeiten einer Arbeitsunfähigkeit.

- Die Berufsunfähigkeitsversicherung zahlt, wenn man seinen zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr ausüben kann.

- Eine Erwerbsunfähigkeitsversicherung zahlt, wenn man keinerlei Erwerbstätigkeit mehr ausüben kann – so ähnlich, wie die Erwerbsminderungsrente der Deutschen Rentenversicherung.

Weitere Absicherungsmöglichkeiten können eher zufällig zahlen, wenn man nicht mehr arbeiten kann. Es kommt bei ihnen immer auf die exakte Ursache an, oder dass eine der eher wenigen versicherten Krankheiten aufgetreten ist, oder sie so schwer verläuft, dass bestimmte Fähigkeiten verloren gehen. Dazu zählen:

- Eine Unfallversicherung, die nur nach einem Unfall und in der Regel bei bleibenden Schäden zahlt.

- Die Dread Disease Police oder Absicherung schwerer Krankheiten, die nach Eintritt oder Diagnose bestimmter, genau definierter Krankheiten zahlt.

- Eine Grundfähigkeitsversicherung, die bei Verlust bestimmter menschlichen Fähigkeiten, wie Gehen, Sitzen, Stehen, Knien, Sehen, Sprechen zahlt.

Weiterführende Links

- Wann ist man erwerbsunfähig?

- Was sind die Ursachen für Berufsunfähigkeit?

- Im 6-Monats-Prognosezeitraum berufsunfähig – neuer Leistungsfall

- Wer zahlt weiter in die Altersvorsorge, wenn man berufsunfähig wird?

- Wann gilt man als berufsunfähig?