Sie müssen nicht bereits ein halbes Jahr lang krank oder arbeitsunfähig gewesen sein, um als berufsunfähig zu gelten. Einer unserer Kunden ist jetzt im sogenannten 6-Monats-Prognosezeitraum berufsunfähig geworden. Innerhalb von gut 2 Monaten hat der Versicherer, die damalige Basler Lebensversicherung, jetzt Baloise, den Leistungsanspruch anerkannt.

Für den Gesetzgeber gilt man erst dann als berufsunfähig, wenn man seinen Beruf „auf Dauer“ nicht mehr ausüben kann. Wie lange „auf Dauer“ ist, hat die Rechtsprechung festgestellt: Mindestens 3 Jahre. Ein solcher Prognosezeitraum findet sich auch noch heute in einigen alten Verträgen und ganz vereinzelt auch noch in aktuellen Versicherungsbedingungen.

Die Anbieter einer Berufsunfähigkeitsversicherung haben diesen Zeitraum aber seit vielen Jahren und in den allermeisten Bedingungswerken auf 6 Monate verkürzt. Deswegen spricht man vom 6-Monats-Prognosezeitraum. Auch mit der reinen (ärztlich bestätigten) Prognose, zukünftig mindestens 6 Monate lang den Beruf nicht mehr ausüben zu können, kann ein Versicherer daher eine Berufsunfähigkeit anerkennen. Sie müssen die sechs Monate nicht bereits hinter sich haben.

Leistungsfall: Bereits im 6-Monats-Prognosezeitraum berufsunfähig

Unser Kunde ist promovierter Jurist, um die 40 Jahre alt und arbeitete bei einer Behörde. Ende 2013 nutzte er die „Aufstocker-BU-Aktion“ der Basler Lebensversicherung, um seine Absicherung gegen Berufsunfähigkeit durch einen weiteren Baustein zu ergänzen. Immerhin weitere 500.- € Berufsunfähigkeitsrente konnte er so absichern.

Anfang März diesen Jahres meldete er sich telefonisch und hörbar aufgelöst bei uns: Sein langjähriger Arzt hatte ihn gerade krankgeschrieben und sich auch gleich dahingehend geäußert, dass er wohl dauerhaft nicht mehr arbeiten könne. Diagnosen: Depressive Störung mit psychotischen Symptomen und eine generalisierte Angststörung.

Erste Hilfe im BU-Leistungsfall, egal ob im Prognosezeitraum oder nicht

Wer seine Berufsunfähigkeitsversicherung über uns abschließt, dem helfen wir auch gern im Leistungsfall. Bei richtig schweren Fällen nutzen wir unser Netzwerk an Kooperationspartnern. Hier ging es aber erstmal darum, die richtigen Schritte zu machen: Das weitere Procedere erklären, ärztliche Unterlagen und Belege besorgen, Akten und Dokumente prüfen. Dann den Versicherer informieren und um Stundung der Beiträge bitten.

Auch das mussten wir klar machen: Wir helfen nur dann, wenn sämtliche Kommunikation zwischen Kunde und Versicherer über uns läuft. Nur so können wir den Überblick behalten, nur so intervenieren, wenn etwas nicht so läuft, wie es soll.

Gutachten vom Arzt über psychotherapeutsche Behandlung

Inzwischen besorgte der Kunde, der zum Glück sehr von seiner Familie unterstützt wurde, ein Gutachten seines Arztes und Psychotherapeuten. Daraus gingen der aktuelle Befund hervor, die Diagnosen, der Verlauf der Behandlung und die Prognose:

„Die psychomotorische Leistungsfähigkeit, die Konzentrations- und Merkfähigkeit des Patienten ist nach diesseitiger Auffassung derart eingeschränkt, dass leider von einer länger andauernden, mindestens sechsmonatigen, unter Umständen dauerhaften Berufsunfähigkeit auszugehen ist. (…)“

Damit war der mindestens 6-monatige Prognosezeitraum belegt.

Fragebögen, Belege, Nachweise, Recherchen

Wie es so ist, wenn man Leistungen bei seinem BU-Versicherer beantragt: Die werden nicht auf Zuruf gezahlt. Vorher recherchiert der Versicherer auch die Vorgeschichte des Versicherten. Zum Beispiel, ob dessen Angaben im Antrag korrekt waren. Oder seit wann der Kunde erstmals bei den Ärzten in Behandlung war. Auch, welche Daten die Krankenkasse über ihn gespeichert hat.

Der Kunde selber muss ein ganzes Sammelsurium an Unterlagen ausfüllen oder besorgen, zum Beispiel:

- den formellen Leistungsantrag,

- Kopien der ärztlichen Unterlagen bezüglich der Krankheit oder des Unfalls,

- gegebenenfalls eine Kopie eines Behindertenausweises,

- einen beruflichen Lebenslauf,

- Einkommensnachweise,

- eine detaillierte Beschreibung mit allen Teiltätigkeiten der beruflichen Tätigkeit vor und nach Eintritt der Erkrankung bzw. des Unfalls.

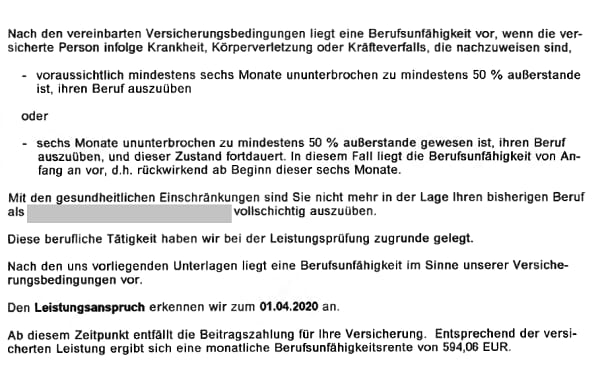

Ergebnis: Berufsunfähigkeit im Prognosezeitraum anerkannt, Zahlung ab Beginn

Weitere Details erspare ich Ihnen an dieser Stelle. Sie sind für das Thema Prognosezeitraum auch nicht wichtig. Hingegen ist wichtig: Letzte Woche kam bereits die Leistungsanerkennung der Basler Lebensversicherung. Der Versicherer erkennt die Berufsunfähigkeit ab dem 01.04.2020 an und zahlt ab Beginn die Berufsunfähigkeitsrente. Sie hat sich durch die Dynamik inzwischen zum Glück auf rund 594 € erhöht.

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Hier stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: April 2024.

Fazit

Bei entsprechender Prognose kann Ihnen eine Berufsunfähigkeitsversicherung sehr frühzeitig helfen. Ein Prognosezeitraum von 6 Monaten ist nichts besonderes mehr. Dazu braucht es auch keinerlei Zusatzbausteine im Vertrag. Allerdings sind viele Krankheitsverläufe nicht von Beginn an so klar, dass sich ein Arzt findet, um eine Prognose für sechs Monate zu stellen.

Der Basler Lebensversicherung (jetzt Baloise) danke ich aufrichtig für die – insbesondere in Corona-Zeiten – sehr schnelle Bearbeitung.

Unserem Kunden wünsche ich auf jeden Fall gute Besserung. Eine funktionierende finanzielle Absicherung schafft dazu gute Voraussetzungen, denn sie bedeutet: Eine große Sorge weniger.

Noch keine Kommentare vorhanden