Durch eine Immobilien- bzw. Baufinanzierung leisten Sie sich den Bau oder Kauf und Renovierung einer Immobilie. Aber was ist, wenn Ihnen etwas zustößt? Sichern Sie Ihre Angehörigen mit einer Risikolebensversicherung (RLV) ab, damit sie das Haus halten können.

Hier finden Sie dazu gleich 11 Angebote für Risikolebensversicherungen mit wenigen Gesundheitsfragen. Dazu ein Schema, wie Sie den richtigen Aktionsantrag in Zusammenhang mit einer Immobilien- bzw. Baufinanzierung finden. Angebote und Aktionsanträge bekommen Sie direkt von uns. Stand: Januar 2024.

Falls keines der Angebote „passt“, sehen Sie sich den Baufinanzierungs-Schutzbrief ohne Gesundheitsfragen an oder stellen Sie eine Risikovoranfrage für einen normalen Antrag.

Inhaltsverzeichnis

- Grundsätzliches zur Risikolebensversicherung bei Baufinanzierung

- Warum ein Risikolebensversicherungs-Aktionsantrag bei einer Baufinanzierung?

- Schema: So finden Sie den passenden RLV-Aktionsantrag bei einer Baufinanzierung bzw. Immobilienfinanzierung

- Die finanzierte Immobilie ist nicht selbstgenutzt?

- Es geht nicht um den Kauf oder Bau einer Immobilie, das Darlehn wird für eine Renovierung / Sanierung benötigt?

- Die Baufinanzierung ist schon länger als 6 Monate her?

- Darlehn und Versicherungssumme übersteigen 400.000.- Euro?

- Die versicherte Person wird in diesem Jahr älter als 45?

- Keine Frage nach Größe und Gewicht bzw. BMI?

- Die Gesundheitsfragen sollen sich auf einen Zeitraum maximal über die letzten 24 Monate beziehen?

- Keine Frage nach Hobbys / Freizeitaktivitäten?

- Liste der Aktionsanträge bei einer Immobilien- / Baufinanzierung, Stand Januar 2024

- 1. Variante bei einer Immobilienfinanzierung: Allianz Lebensversicherung AG

- 2. Variante bei einer Immobilienfinanzierung: Delta Direkt Lebensversicherung AG

- 3. Variante: Dialog Lebensversicherung AG

- 4. Variante: Die Dortmunder Lebensversicherung AG

- 5. Variante: DLVAG (Deutsche Lebensversicherung AG)

- 6. Variante: ERGO Lebensversicherung AG

- 7. Variante: Risikolebensversicherung der Europa Lebensversicherung AG bei Baufinanzierung

- 8. Variante: Gothaer Lebensversicherung AG

- 9. Variante: Risikolebensversicherung der Hannoversche Lebensversicherung AG

- 10. Variante Risikolebensversicherung bei Immobilienfinanzierung: Stuttgarter Lebensversicherung AG

- 11. Variante: Württembergische Lebensversicherung AG

- Anfrage Risikolebensversicherung bei Immobilien- / Baufinanzierung stellen

Grundsätzliches zur Risikolebensversicherung bei Baufinanzierung

Mit der Finanzierung einer Immobilie gehen Sie eine finanzielle Verpflichtung bis weit in die Zukunft ein. Oft laufen entsprechende Darlehn 20 Jahre und mehr. Manchmal braucht es ein ganzes Arbeitsleben, bis der Kredit abbezahlt ist.

Sollten Sie sterben, bevor das Darlehn getilgt ist, verbleibt eine Restschuld. Die können Sie durch eine Risikolebensversicherung (RLV) absichern. Dann zahlt der Versicherer einmalig eine Versicherungssumme aus. So können Ihre Hinterbliebenen Darlehensraten für die Immobilie weiterhin zahlen oder das Darlehn direkt tilgen. Das bedeutet für Ihre Familie: Eine Riesen-Sorge weniger. Weil nichts angespart wird, sind Risikolebensversicherungen besonders günstig.

Ausführliche Grundlageninformationen, Fragen und Antworten zur RLV finden Sie auf unserer Übersichtsseite zur Risikolebensversicherung.

Warum ein Risikolebensversicherungs-Aktionsantrag bei einer Baufinanzierung?

Auch wenn es „nur“ um eine Risikolebensversicherung geht, stellen die Versicherer doch viele Fragen in ihren Antragsformularen. Insbesondere zum Gesundheitszustand. Denn die Versicherungsgesellschaften wollen wissen, wer sich da versichern will. Und ob man eventuell ein höheres Risiko mitbringt, vorzeitig zu sterben.

Wenn Sie aber beim Abschluss falsche oder unvollständige Angaben machen, können Sie noch nach vielen Jahren schlimmstenfalls Ihren Versicherungsschutz auch rückwirkend wieder verlieren. So steht es im Gesetz (VVG § 19).

Hier kann für Sie der Vorteil eines Aktionsantrags liegen.

Vorteil weniger Fragen, kürzere Zeiträume bei Immobilienfinanzierung

Der Vorteil von Aktionsanträgen zur Immobilienfinanzierung bzw. Baufinanzierung kann darin bestehen, dass Sie weniger Fragen beantworten müssen. Richtig lesen, verstehen und beantworten müssen Sie gleichwohl auch die wenigen Fragen. Das ist nicht immer leicht.

Ein weiterer Vorteil kann darin liegen, dass Sie einen geringeren Aufwand zur Recherche Ihrer Gesundheitshistorie betreiben müssen, weil ein Versicherer nach einem kürzeren Zeitraum fragt.

Zusätzlich kann ein Vorteil darin bestehen, dass ein Versicherer keine Frage nach Freizeitaktivitäten oder Ihrem BMI stellt. Ungünstige Angaben dazu können zu deutlich höheren Beiträgen bis zur Ablehnung führen.

Einige Versicherer bieten im Rahmen einer Immobilien- bzw. Baufinanzierung den Abschluss einer RLV mit konstanter Versicherungssumme an. Dann können Sie sogar mehr als die Restschuld des Darlehns absichern. Zum Beispiel für die Ausbildung der Kinder.

Die restlichen Konditionen sind wie bei einer normalen Antragsstellung: Sie bezahlen bei einem Aktionsantrag auf eine Risikolebensversicherung also den normal kalkulierten Beitrag und bekommen die gleichen Versicherungsbedingungen – nur auf einfacherem Weg.

Wenn kein Aktionsantrag zur Risikolebensversicherung „passt“

Wenn kein Aktionsantrag passen sollte, helfen wir Ihnen natürlich auch gerne beim Abschluss einer Risikolebensversicherung mit den normalen Fragen weiter.

Dann ist vielleicht eine anonymisierte Risikovoranfrage bei mehreren Versicherern ratsam. Durch eine Risikovoranfrage erfahren Sie, wie Ihr Antrag auf eine Risikolebensversicherung vermutlich ausgeht – noch bevor Sie ihn überhaupt gestellt haben. Und ohne die Gefahr, dass Sie auf einer „schwarzen Liste“ landen.

Das Ergebnis der Voranfrage liefert Ihnen eine sehr gute Entscheidungsgrundlage. Risikovoranfragen bieten wir auch für die Risikolebensversicherung als kostenlosen Service an.

Schema: So finden Sie den passenden RLV-Aktionsantrag bei einer Baufinanzierung bzw. Immobilienfinanzierung

Jeder Versicherer kann eigene Regeln aufstellen, wem er unter welchen Bedingungen welche Konditionen im Rahmen einer Risiko-LV bei einer Immobilienfinanzierung anbietet. Diese Regeln sind teilweise sehr komplex und unterschiedlich. Anhand der Unterschiede finden Sie am schnellsten den Aktionsantrag, der am ehesten für Sie in Frage kommt.

Aktualitätshinweis

Wir versuchen natürlich, alle Angaben korrekt wiederzugeben und auch aktuell zu halten. Die Versicherer ändern Fragen und Konditionen aber oft kurzfristig und ohne Ankündigung. Es können sich also jederzeit Änderungen ergeben. Stand: Januar 2024.

Die finanzierte Immobilie ist nicht selbstgenutzt?

Wenn Sie die Baufinanzierung für eine fremdgenutzte Immobilie benötigen, kommen folgende Aktionsanträge in Frage:

Es geht nicht um den Kauf oder Bau einer Immobilie, das Darlehn wird für eine Renovierung / Sanierung benötigt?

Die Baufinanzierung ist schon länger als 6 Monate her?

- Europa (max. 24 Monate)

- Hannoversche (max. 12 Monate)

Darlehn und Versicherungssumme übersteigen 400.000.- Euro?

Im Rahmen der Aktionsanträge sind die Versicherungssummen immer auf die Höhe der Darlehn gedeckelt. Viele Versicherer akzeptieren Aktionsanträge bis maximal 400.000.- Euro. Reicht diese Summe nicht aus, gibt es zwei Möglichkeiten: Entweder mehrere Aktionsanträge kombinieren oder einen Aktionsantrag wählen, der allein die gewünschte Versicherungssumme abdeckt.

- Allianz (max. 500.000.- €);

- Delta Direkt (max. 500.000.- €, bei fallender Versicherungssumme 600.000.- €);

- Dialog (max. 500.000.- €);

- DLVAG (max. 500.000.- €);

- Hannoversche (bis 30.06.2023 max. 850.000.- €, danach max. 500.000.- €);

- Europa (max. 800.000.- €, nur fallende Versicherungssumme);

- Württembergische (max. 500.000.- €).

Die versicherte Person wird in diesem Jahr älter als 45?

Die versicherte Person ist der Mensch, bei dessem Tod die Versicherungssumme fällig werden soll. Obacht: Die Versicherungsgesellschaften ermitteln das Alter unterschiedlich. Es kommt meistens nicht auf den realen Geburtstag an.

- Delta Direkt (bis 49);

- Dialog (bis 50);

- Europa (bis 50);

- Hannoversche (bis 50);

- Württembergische (bis 50).

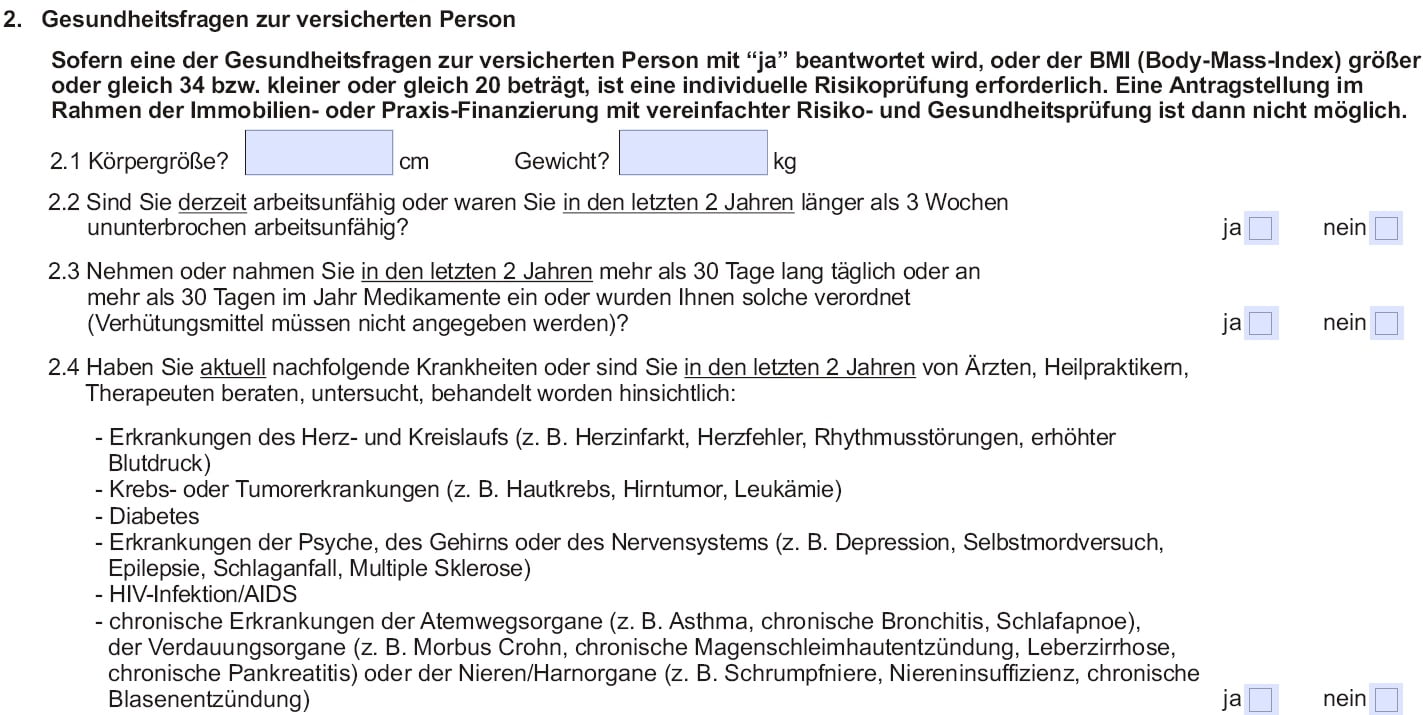

Keine Frage nach Größe und Gewicht bzw. BMI?

Die Gesundheitsfragen sollen sich auf einen Zeitraum maximal über die letzten 24 Monate beziehen?

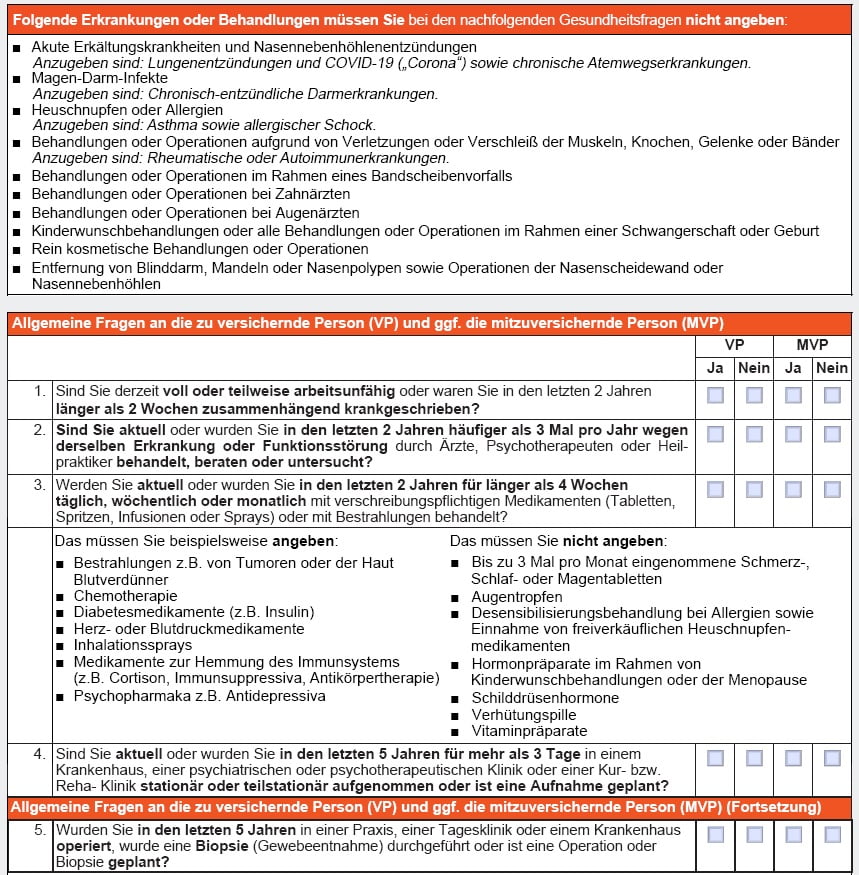

Üblicherweise stellen die meisten Versicherer Gesundheitsfragen nicht nur zum aktuellen Stand. Sondern auch zu bereits geplanten oder angeratenen Behandlungen, zu ambulanten Behandlungen innerhalb der letzten 5 Jahre und stationären Aufenthalten innerhalb der letzten 10 Jahre.

Im Rahmen von RLV Aktionsanträgen bei einer Immobilien- oder Baufinanzierung stellen manche Versicherer Gesundheitsfragen nur auf die letzten 24 Monate bezogen. Das sind:

Keine Frage nach Hobbys / Freizeitaktivitäten?

Liste der Aktionsanträge bei einer Immobilien- / Baufinanzierung, Stand Januar 2024

Die dargestellten Varianten haben nicht den Anspruch, möglichst sämtliche auf dem deutschen Markt verfügbaren Angebote wiederzugeben.

Wenn Sie weitere Anbieter kennen oder selbst Anbieter sind, tragen wir das gerne nach. Informieren Sie uns gerne!

Ihnen geht es um Ihre Absicherung auch gegen Berufsunfähigkeit? Schauen Sie auf unserer Übersichtsseite zur „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ nach.

1. Variante bei einer Immobilienfinanzierung: Allianz Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer (Hypothekendarlehn) einer Immobilien- oder Praxisfinanzierung (nur Neufinanzierung, selbst- und fremdgenutzt) innerhalb der letzten 6 Monate.

- Die versicherte Person plant in den nächsten 12 Monaten keinen außereuropäischen Auslandsaufenthalt von mehr als 6 Monaten.

- Maximales Eintrittsalter: 45 Jahre.

- Max. Versicherungssumme: 500.000 EUR begrenzt auf die Darlehenshöhe, nur konstante Versicherungssumme möglich.

- Ausschluss der anlassunabhängigen Nachversicherungsgarantie.

- Max. Laufzeit: Darlehenslaufzeit.

- Höchstendalter: 80 Jahre.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Freizeitaktivitäten mit Unfallgefahr und Verletzungsrisiko (z. B. Motorradfahren, Wintersport, Klettern/Bergsport, Tauchen, Reiten, Motorsport, Fliegen), Frage nach außereuropäischen Auslandsaufenthalten von über 6 Monaten innerhalb der nächsten 12 Monate.

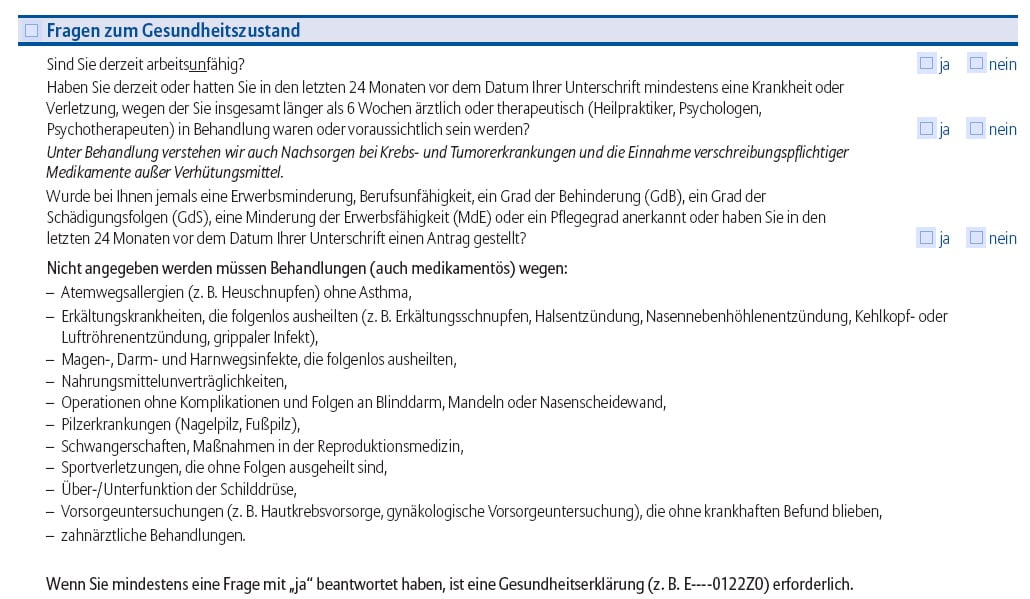

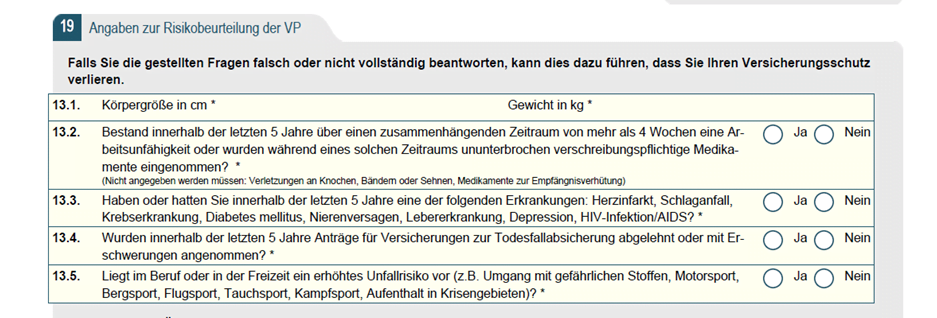

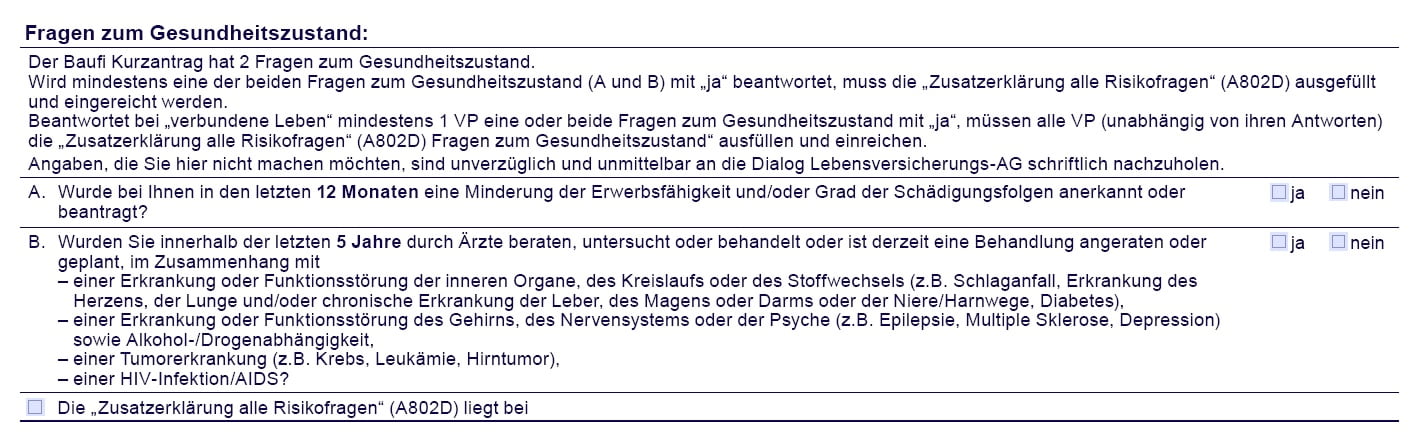

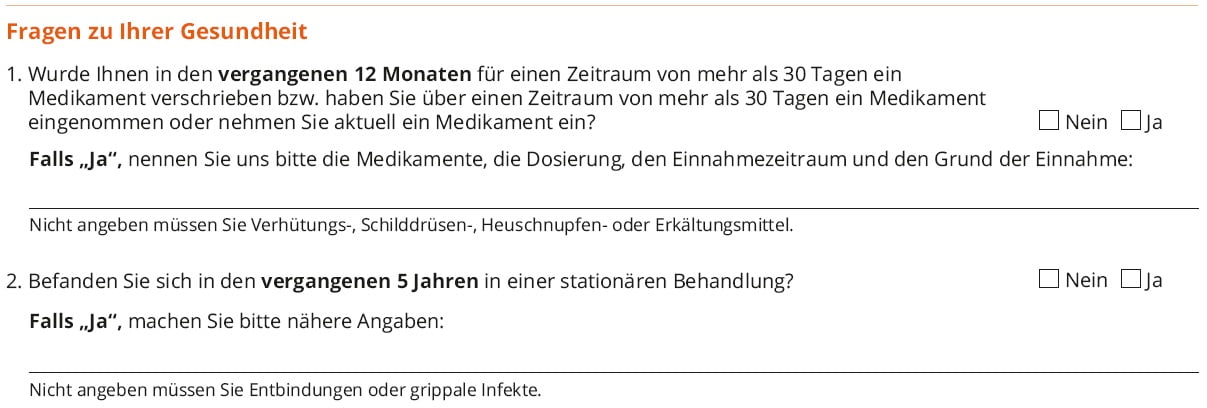

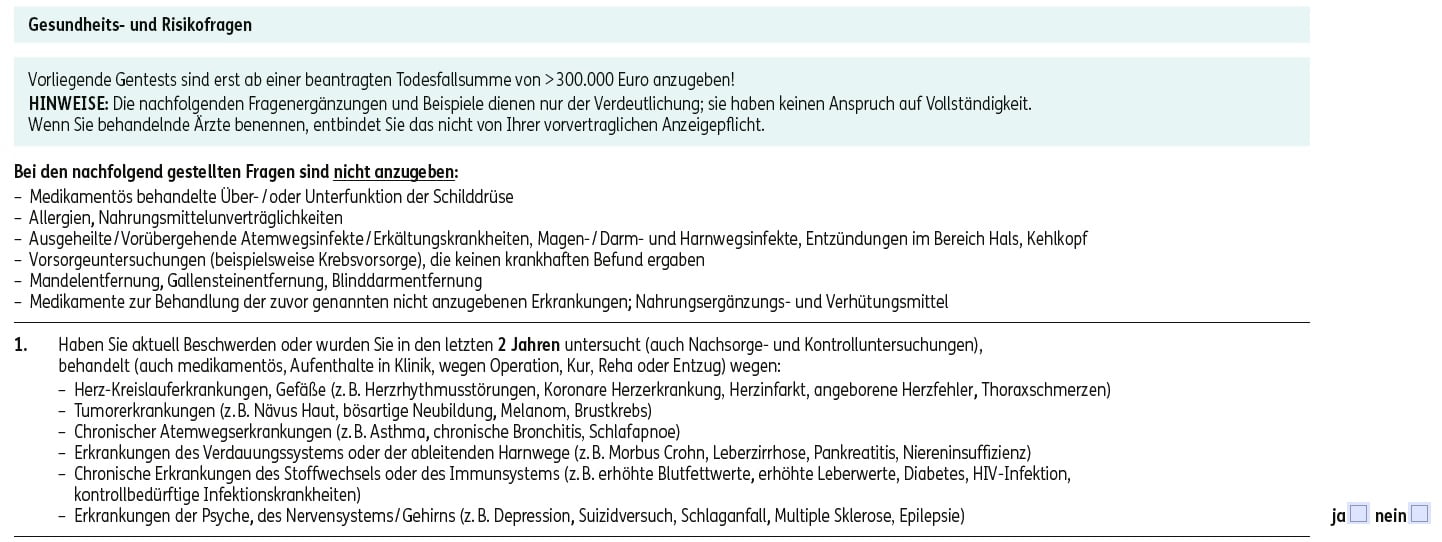

Gesundheits-Fragen

2. Variante bei einer Immobilienfinanzierung: Delta Direkt Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilien-, Praxis- oder Kanzleifinanzierung (Neuerwerb, selbst- und fremdgenutzt) innerhalb der letzten 6 Monate.

- Maximales Eintrittsalter: 49 Jahre.

- Max. Versicherungssumme: 500.000 EUR (bei konstantem Verlauf) und 600.000 EUR (bei fallendem Verlauf), begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich.

- Keine Beitragsdynamik möglich.

- Max. Laufzeit: Darlehenslaufzeit.

- Höchstendalter: 75 Jahre.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht, Gefahrerhöhungen im Beruf und Freizeit (Motorsport, Bergsport, Flugsport, Tauchsport, Kampfsport), Aufenthalt in Krisengebieten.

Gesundheits-Fragen

3. Variante: Dialog Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilienfinanzierung (Neuerwerb einer Wohn- oder Gewerbeimmobilie, selbst- und fremdgenutzt) innerhalb der letzten 6 Monate.

- Maximales Eintrittsalter: 50 Jahre.

- Max. Versicherungssumme: 500.000 EUR begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich.

- Höchstendalter: 67 Jahre.

- Der BMI (Body Mass Index) muss zwischen 18 und 30 liegen.

ACHTUNG: Befristete Aktion der Dialog bis zum 31.10.2023 bei Unternehmensfinanzierung innerhalb der letzten 6 Monate für Ärzte, Apotheker, Anwälte, Wirtschaftsprüfer und Steuerberater. Mehr Infos zur RLV-Aktion bei Unternehmensfinanzierung.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht (BMI 18 – 30), berufliche Gefahren und Freizeitaktivitäten mit erhöhter Unfallgefahr oder Verletzungsrisiko (z.B. Flugrisiko, Chemikalien, Strahlen, Sprengstoff, Militär/Sondereinheiten, Motorsport, Tauchsport, Bergsport, Kampfsport, Flugsport oder andere Extremsportarten, wie z. B. Downhill).

Gesundheits-Fragen

4. Variante: Die Dortmunder Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilienfinanzierung (selbstgenutzt) oder Praxis- oder Kanzleifinanzierung zur Gründung einer eigenen medizinischen Praxis-, Anwalts-, Wirtschaftsprüfer- oder Steuerberaterkanzlei. Oder das Darlehen wurde zur Beteiligung an einer solchen Praxis oder Kanzlei aufgenommen, Ereignis innerhalb von 6 Monaten vor Antragstellung.

- Maximales Eintrittsalter: 45 Jahre.

- Max. Versicherungssumme: 400.000 EUR (inkl. Vorversicherungen bei der Dortmunder), begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich, Ausschluss der Nachversicherungsoption.

- Max. Laufzeit: Darlehenslaufzeit.

- Höchstendalter: 75 Jahre.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht, Freizeitaktivitäten mit erhöhter Unfallgefahr und Verletzungsrisiko (zum Beispiel Kampfsport, Flugsport, Fallschirmspringen, Motorsport oder Extremsport).

Gesundheits-Fragen

5. Variante: DLVAG (Deutsche Lebensversicherung AG)

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilien- oder Praxisfinanzierung (nur Neufinanzierung, selbst- und fremdgenutzt) innerhalb der letzten 6 Monate.

- Die versicherte Person plant in den nächsten 12 Monaten keinen außereuropäischen Auslandsaufenthalt von mehr als 6 Monaten.

- Maximales Eintrittsalter: 45 Jahre.

- Max. Versicherungssumme: 500.000 EUR begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich.

- Maximale Laufzeit: Darlehenslaufzeit.

- Höchstendalter: 80 Jahre.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Freizeitaktivitäten mit Unfallgefahr und Verletzungsrisiko (z. B. Motorradfahren, Wintersport, Klettern/Bergsport, Tauchen, Reiten, Motorsport, Fliegen), Frage nach außereuropäischen Auslandsaufenthalten von über 6 Monaten innerhalb der nächsten 12 Monate.

Gesundheits-Fragen

6. Variante: ERGO Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilien- oder Praxisfinanzierung (Neuerwerb, selbst- und fremdgenutzt) innerhalb der letzten 6 Monate.

- Maximales Eintrittsalter: 45 Jahre.

- Max. Versicherungssumme: 400.000 EUR (inkl. Vorversicherungen bei der ERGO) begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich.

- Keine Beitragsdynamik.

- Maximale Laufzeit: Darlehenslaufzeit.

- Höchstendalter: 85 Jahre.

Allgemeine Risikofragen

Raucherstatus, Größe und Gewicht, berufliche Tätigkeit, berufliche und private Gefahren wie Umgang mit Sprengstoff, radioaktiven Substanzen, Aufenthalt in Krisengebieten, Tragen einer Schusswaffe, Extremsport, Rennsport, Kampfsport (Wettkämpfe), Flugsport, Tauchen (> 40 m), Höhenbergsteigen / Expeditionen, Fahren eines Zweirads, Quads oder Trikes – jeweils ab Hubraum 80 ccm – als Fahrer, Beifahrer oder Saisonfahrer oder ist ein solches auf Sie zugelassen?

Gesundheits-Fragen (bei Baufinanzierung)

7. Variante: Risikolebensversicherung der Europa Lebensversicherung AG bei Baufinanzierung

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilien- oder Praxisfinanzierung (selbst- und fremdgenutzt, auch Modernisierung) innerhalb der letzten 24 Monate oder der Abschluss steht unmittelbar bevor.

- Auch die Finanzierung des Eigenheims naher Angehöriger (1. Grades) oder der selbstgenutzten Ferienimmobilie in Deutschland ist möglich.

- Maximales Eintrittsalter: 50 Jahre.

- Max. Versicherungssumme: 800.000 EUR (inkl. Vorversicherungen anderer Versicherer für das gleiche Darlehen) begrenzt auf die Darlehenshöhe, Aufteilung der maximalen Versicherungssumme auf zwei versicherte Personen möglich.

- Nur fallender Summenverlauf (Tarif E-VRL) möglich.

- Höchstendalter: 80 Jahre.

- Der BMI (Body Mass Index) darf maximal 30 betragen.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht, Fahren eines motorisierten Zweirads, Trikes oder Quads (als Fahrer, Beifahrer, Saisonfahrer) mit einer bauartbedingten Höchstgeschwindigkeit von über 45 km/h, berufliche und private Gefahren (Tauchen ab 40 m Tiefe, Klettern, Bergsteigen, Flugrisiko, Drachenfliegen, Fallschirmspringen, Motor(boot)sport, Kampfsport, Pferdesport; Umgang mit Sprengstoff oder Waffen, Aufenthalt in Krisengebieten).

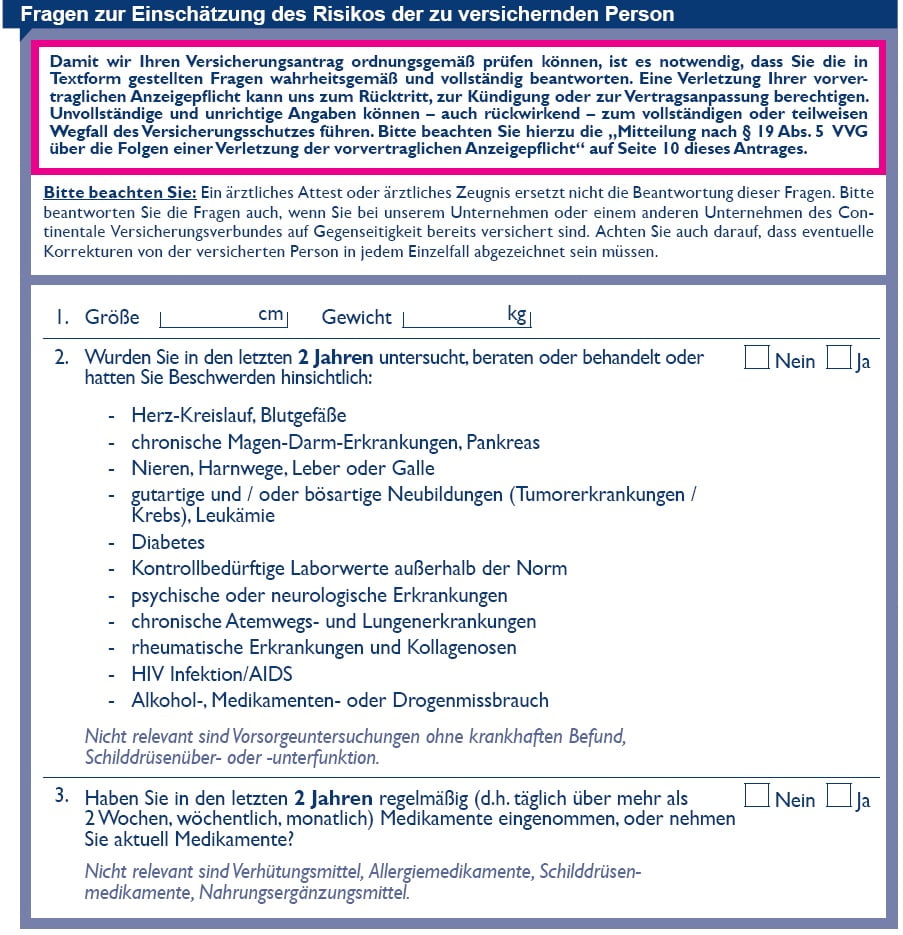

Gesundheits-Fragen

8. Variante: Gothaer Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilien- oder Praxisfinanzierung (selbstgenutzt, auch planmäßige Umschuldung und Anschlussfinanzierung) innerhalb der letzten 6 Monate.

- Maximales Eintrittsalter: 45 Jahre.

- Max. Versicherungssumme: 400.000 EUR (inkl. Todesfallbonus) begrenzt auf die Darlehenshöhe (inkl. Vorversicherungen anderer Versicherer), konstanter und fallender Summenverlauf möglich.

- Maximale Laufzeit: Darlehenslaufzeit.

- Höchstendalter: 75 Jahre.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht, berufliche und private Gefahren (Umgang mit Sprengstoffen, energiereichen Strahlen, gesundheitsschädlichen Stoffen, Bergsport, Flugsport, Automobilsport, Motorradsport, Tauchen, Reitsport, , sonstiges wie z.B. Parkour, Cage Fighting, Canyoning etc.) und Auslandsaufenthalte außerhalb der EU, Schweiz, Großbritannien, Norwegen, Island, USA, Kanada von mehr als 12 Wochen innerhalb der nächsten 12 Monate, Besonderheit: Nichtraucherstatus erst nach mind. 36 Monaten statt üblicher 12 Monate.

Gesundheits-Fragen

9. Variante: Risikolebensversicherung der Hannoversche Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilien- oder Praxisfinanzierung (Bau oder Neuerwerb, Modernisierung, selbstgenutzt oder fremdgenutzt) innerhalb der letzten 12 Monate. Auch bei Finanzierung des Eigenheims naher Angehöriger (1. Grades) oder der selbstgenutzten Ferienimmobilie (ohne überwiegende Vermietung an Externe) in Deutschland möglich.

- Maximales Eintrittsalter: 50 Jahre.

- Max. Versicherungssumme: 500.000 EUR (inkl. Vorversicherungen bei der Hannoverschen Leben innerhalb der letzten 5 Jahre), begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich.

- Sonderaktion bis zum 30.06.2023: Max. Versicherungssumme: 850.000 € (inkl. Vorversicherungen bei der Hannoverschen Leben innerhalb der letzten 5 Jahre) begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich. Danach maximal 500.000 €.

- Höchstendalter: 75 Jahre.

Allgemeine Risikofragen

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht, private Gefahren (das Fahren eines motorisierten Zweirades über 50 ccm, eines Quads oder Trikes, auch Saisonfahrer, Tauchsport außer reines Schnorcheln, Bergsport außer Klettern an künstlichen Wänden sowie reine Bergwanderungen auf gekennzeichneten Wegen im Sommer und Skiwandern mit anschließender Abfahrt im Winter, bis zu einer Höhe von 3500 m, Flugsport, z.B. Drachen-, Gleitschirm-, Segelfliegen, Motorflug, Ultraleichtflug, Fallschirmspringen, Motorsport, Kampfsport, Vielseitigkeitsreiten).

Gesundheits-Fragen

10. Variante Risikolebensversicherung bei Immobilienfinanzierung: Stuttgarter Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilienfinanzierung (selbst- und fremdgenutzt) oder einer Praxisfinanzierung (nur Erstfinanzierung Praxisgründung, Praxisübernahme oder Einkauf einer Praxis) innerhalb der letzten 6 Monate.

- Maximales Eintrittsalter: 45 Jahre.

- Max. Versicherungssumme: 400.000 EUR begrenzt auf die Darlehenshöhe, konstanter und fallender Summenverlauf möglich.

- Maximale Laufzeit: 30 Jahre.

- Höchstendalter: 65 Jahre.

- Body Mass Index muss zwischen 21 und 33 liegen.

Allgemeine Risikofragen

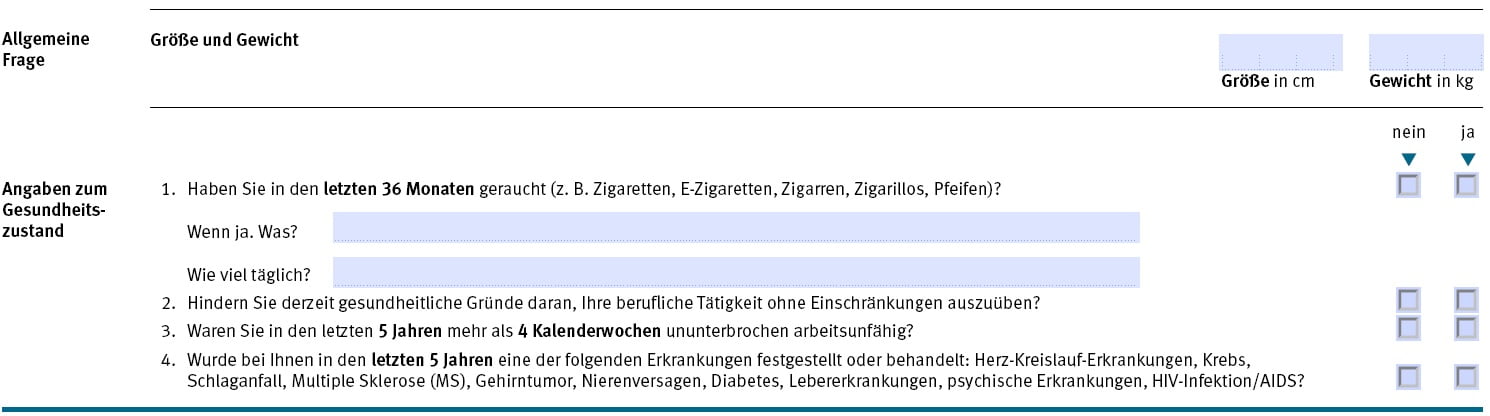

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht.

Gesundheits-Fragen

11. Variante: Württembergische Lebensversicherung AG

Voraussetzungen

- Die versicherte Person ist Darlehensnehmer einer Immobilienfinanzierung (selbstgenutzt, Neuerwerb und Renovierung) innerhalb der letzten 6 Monate.

- Maximales Eintrittsalter: 50 Jahre.

- Max. Versicherungssumme: 500.000 EUR (inkl. Todesfallbonus) begrenzt auf die Darlehenshöhe.

- Die Todesfall-Leistung aus Vorversicherungen (der Württembergischen und anderer Versicherer) darf maximal 250.000 € betragen.

- Mit ein paar mehr Fragen kann eine Beitragsbefreiung bei Berufsunfähigkeit mit 3 Jahren Wartezeit beantragt werden.

- Maximale Laufzeit: 25 Jahre.

- Höchstendalter: 67 Jahre.

Allgemeine Risikofragen

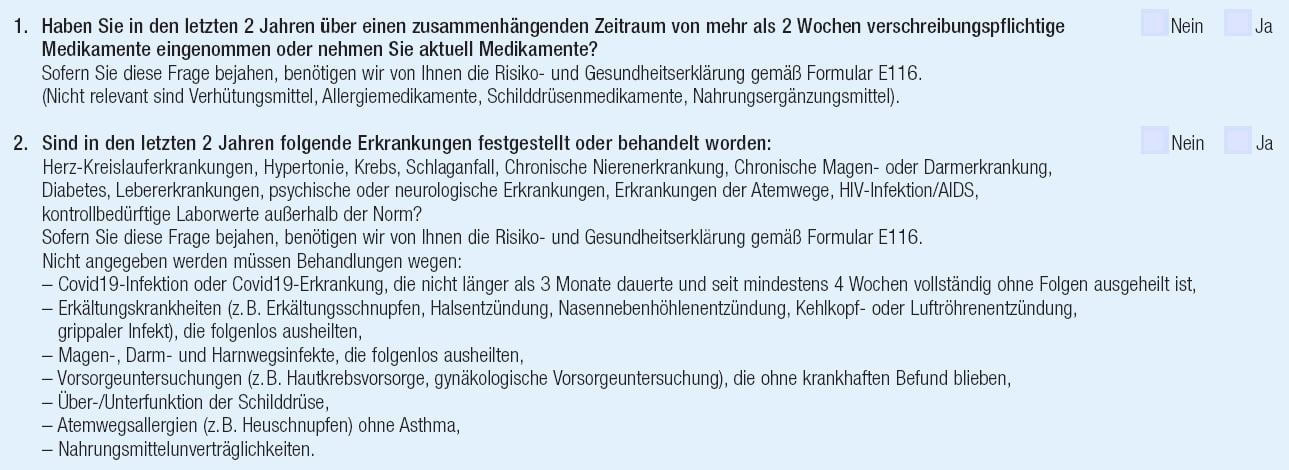

Raucherstatus, berufliche Tätigkeit, Größe und Gewicht, Frage nach besonderen Gefahren beim Sport / Hobbys (z.B. Flugsport aller Art, Motorsport mit Teilnahme an Wettkämpfen / Rennen, Bergsteigen über 5000 m Höhe, Indoor- und Outdoorklettern ab Schwierigkeitsgrad 7 UIAA, Klettersteiggehen ab Schwierigkeitsgrad D, Soloklettern, Speedklettern, Höhlenklettern, Gebäudeklettern, Wettkampfklettern, Eisklettern, Freeclimbing, Expedition, Erstbegehungen, Tauchsport, Vielseitigkeitsreiten, Kampfsport oder andere Extremsportarten).

Gesundheits-Fragen

Anfrage Risikolebensversicherung bei Immobilien- / Baufinanzierung stellen

- Füllen Sie einfach unten das Kontaktformular aus.

- Wählen Sie die Baufinanzierungs-Aktion aus, die aus Ihrer Sicht für Sie in Frage kommt.

- Wir mailen Ihnen unsere Beratungsunterlagen zu und senden Ihnen Ihre Angebots- und Antragsunterlagen.

- Auch nach dem Abschluss sind wir für Sie da und betreuen gern Ihren Vertrag.

Kompetent, professionell, freundlich, geduldig: So beschreiben uns Kundinnen und Kunden

Zuletzt aktualisiert am 23.01.2024: Risikolebensversicherung bei Immobilienfinanzierung Baufinanzierung