Das Wichtigste zur Risikolebensversicherung im Überblick

Eine Risikolebensversicherung sorgt dafür, dass sich Ihre Liebsten wenigstens keine finanziellen Sorgen machen müssen, falls Ihnen etwas zustößt.

Es ist dann Geld da, um die Ausbildung der Kinder zu finanzieren, Partnerin oder Partner abzusichern oder um das Darlehn für die Baufinanzierung zu tilgen.

Falls Sie gerade ein Darlehn für eine Immobilie aufnehmen, nutzen Sie die vielen guten Angebote für eine Risikolebensversicherung bei Baufinanzierung mit wenig Gesundheitsfragen.

Wenn Sie ein Baby erwarten oder in den letzten 6 Monaten bekommen haben, sehen Sie sich unbedingt die Angebote für eine Risikolebensversicherung für Eltern an.

Weiter unten finden Sie Antworten auf nahezu jede Frage zum Thema Risikolebensversicherung.

Nachdem ich von Herrn Helberg bereits exzellent im Bereich der Arbeitskraftabsicherung betreut werde und wurde, habe ich auch wegen einer Risikolebensversicherung bei ihm angefragt. Ich wurde bei der Vermittlung einer Risikolebensversicherung von Frau Wallenhorst freundlich und überaus kompetent beraten.

Das Besondere an Herrn Helberg und seinen Mitarbeiterinnen ist, dass man zu keinem Zeitpunkt das Gefühl hat, zu etwas gedrängt zu werden und einen Abschluss bei einem bestimmten Anbieter machen zu müssen. Dieser menschliche und geduldige Umgang ist – gerade in der Bank- und Versicherungsbranche – leider sehr selten.

S.M., Psychologe, Anfang 30, auf ProvenExpert.

„Ich habe keine Angst vor dem Tod, ich möchte nur nicht dabei sein, wenn’s passiert.“ (Woody Allen)

Inhaltsverzeichnis

- Das Wichtigste zur Risikolebensversicherung im Überblick

- I. Grundsätzliches zur Risikolebensversicherung

- Was ist eine Risikolebensversicherung überhaupt?

- Ist eine Risikolebensversicherung sinnvoll für mich?

- Witwenrente, Witwerrente, Waisenrente – reicht die Gesetzliche Rentenversicherung nicht?

- Wer bekommt das Geld aus einer Risikolebensversicherung?

- Spielt die Todesursache für die Risikolebensversicherung eine Rolle?

- Gibt es Geld aus der Risikolebensversicherung zurück, wenn man nicht stirbt?

- Wie lange bleibt man in einer Risikolebensversicherung versichert?

- Wann sollte man eine Risikolebensversicherung abschließen?

- Wann kann man eine Risikolebensversicherung kündigen?

- II. Zur Vertragsgestaltung einer Risikolebensversicherung

- Können sich mehrere Personen in einem Vertrag versichern?

- Was ist eine Über-Kreuz – Risikolebensversicherung?

- Risikolebensversicherung: Wie hoch sollte man sich versichern?

- Risikolebensversicherung: Bleibt die Versicherungssumme immer gleich hoch, oder kann sie steigen oder fallen?

- Macht eine Kombination mit Unfall- oder Berufsunfähigkeitszusatzversicherung Sinn?

- Was kostet eine Risikolebensversicherung?

- Risikolebensversicherung: Was bedeuten Garantiebeitrag, Bruttobeitrag, Zahlbeitrag, Nettobeitrag?

- Kann ich die Kosten für eine Risikolebensversicherung von der Steuer absetzen?

- Fallen bei der Risiko-LV Steuern an, wenn die Versicherungssumme ausgezahlt wird?

- III. Auswahl eines Anbieters und Abschluss einer Risikolebensversicherung

- Gibt es Leistungsunterschiede, oder sind alle Verträge gleich?

- Gibt es einen Risikolebensversicherung Test?

- Wo finde ich einen Risikolebensversicherungs-Vergleich?

- Ich habe bereits eine Risikolebensversicherung, kann ich wechseln?

- Kann man zwei Risikolebensversicherungen haben?

- Risikolebensversicherung: Raucher- und Nichtrauchertarife?

- Ich bin Drachenflieger / Taucher / Kletterer / Kampfsportler – wird die Risikolebensversicherung dadurch teurer?

- Leider bin ich nicht mehr ganz gesund – bekomme ich trotzdem einen Vertrag?

- Risikolebensversicherung: Muss ich zum Arzt, wenn ich mich versichern will?

- Gibt es eine Risikolebensversicherung ohne Gesundheitsfragen?

- Worauf sollte ich vor dem Abschluss einer Risiko-LV achten?

- Risikolebensversicherung: Was hat es mit der „schwarzen Liste“ HIS auf sich?

- Warum kann eine Risikovoranfrage vor dem Abschluss einer Risikolebensversicherung nützlich sein?

- Von welchen Risikolebensversicherern kann ich hier eine Risikolebensversicherung bekommen?

- Können Sie mich beraten – ich komme aber nicht aus der Nähe!?

- Was kostet es, wenn ich mich von Ihnen beraten lasse?

- Worauf sollte ich nach dem Abschluss achten?

- Helberg Versicherungsmakler: Damit Sie eine Versicherung bekommen, auf die Sie sich verlassen können.

- So bewerten uns Kundinnen und Kunden:

„Es gibt schlimmere Dinge im Leben als den Tod. Haben Sie jemals einen Abend mit einem Versicherungsvertreter verbracht?“ (Woody Allen)

I. Grundsätzliches zur Risikolebensversicherung

Was ist eine Risikolebensversicherung überhaupt?

Eine Risikolebensversicherung ist eine Lebensversicherung, die einen vorher festgelegten Betrag zahlt, falls ein bestimmter Mensch stirbt. Im Vertrag wird dieser Mensch „versicherte Person“ genannt. Und der festgelegte Betrag „Versicherungssumme“.

Verstirbt die versicherte Person nicht (oder erst nach Vertragsende), zahlt der Versicherer nichts. Anders als bei einer Kapitallebensversicherung wird also kein Geld, kein Kapital, angespart. Daher ist eine Risiko-LV auch meistens für wenig Geld zu bekommen.

Die Versicherungssumme bleibt oft für die gesamte Laufzeit des Vertrages gleich hoch (konstant). Man kann aber auch festlegen, dass sie langsam steigt. Oder fällt – zum Beispiel, wenn durch die Zahlung nur ein bestimmtes Darlehn getilgt werden soll.

Anfrage stellen & beraten lassen »Ist eine Risikolebensversicherung sinnvoll für mich?

Ist jemand von Ihnen finanziell abhängig, vielleicht Ihre Partnerin, Ihr Partner? Haben Sie Kinder, die noch nicht ihr eigenes Geld verdienen? Gibt es Kredite oder Immobiliendarlehn, die Ihre Liebsten nicht mehr tilgen könnten, falls Ihnen etwas zustößt? Sind Sie Inhaber oder Geschäftsführer eines Unternehmens, das Sie nur schwerlich ersetzen kann? Vererben Sie Immobilien oder andere höhere Werte, sodass für Ihre Erben evtl. Erbschaftsteuer anfällt?

Wenn Sie auch nur eine der Fragen bejahen können, ist eine Risikolebensversicherung, in der Sie versichert sind, jetzt absolut sinnvoll: Den Tod kann man nicht verhindern, aber Sie können verhindern, dass Ihre Liebsten dann auch noch finanzielle Sorgen plagen. Indem Sie Ihre Hinterbliebenen, also Partner und Kinder, absichern.

Sie sind genau in der anderen Situation, also von jemandem anderen finanziell abhängig? Dann wäre es sinnvoll, eine Risikolebensversicherung abschließen, in der der Partner, oder Sie beide versichert sind: Ebenfalls absolut sinnvoll.

Mit einer Risikolebensversicherung für später vorsorgen

Sie sind noch jung und wünschen sich erst in einigen Jahren eine Familie, oder wollen erst dann ein Haus oder eine Existenzgründung finanzieren? Dann ist zwar noch der Bedarf einer Risikolebensversicherung nicht gegeben. Der Abschluss kann aber schon sinnvoll sein, denn die Absicherung ist meistens mit jungen Jahren günstiger zu bekommen – vor allem, wenn Sie noch gesund genug sind.

Viele unserer Kundinnen und Kunden, die gerade Ihre Gesundheitshistorie für den Abschluss einer Berufsunfähigkeitsversicherung aufgearbeitet haben, schließen aus diesem Grund auch gleich eine Risiko-LV ab. So können Sie sozusagen ihre zukünftigen Hinterbliebenen, zukünftige Partner und Kinder, absichern.

Zum Glück kann man in den immer flexibler werdenden Tarifen zunächst günstig einsteigen und später während der Laufzeit die Versicherungssumme ohne erneute Gesundheitsprüfung erhöhen.

Witwenrente, Witwerrente, Waisenrente – reicht die Gesetzliche Rentenversicherung nicht?

Nach dem Tod Ihres Partners oder Ihrer Partnerin könnten Sie Anspruch auf eine kleine oder eine große Witwen- / Witwerrente aus der Deutschen Rentenversicherung haben. Dazu müssen Sie mit dem verstorbenen Menschen mindestens ein Jahr verheiratet oder verpartnert gewesen sein. Und der Verstorbene muss die allgemeine Wartezeit von 5 Jahren in der gesetzlichen Rentenversicherung erfüllt haben.

- Die kleine Witwenrente in Höhe von 25% der Rente des Verstorbenen ist auf 24 Monate befristet.

- Nur wenn Sie mindestens 45 Jahre alt sind, oder ein minderjähriges oder behindertes Kind erziehen, oder selbst erwerbsgemindert sind, können Sie die große Witwenrente in Höhe von 55% der Rente des Verstorbenen erhalten.

Kinder unter 18 Jahren, oder in der Ausbildung bis zum 27. Lebensjahr, können einen Anspruch auf eine Halbwaisenrente in Höhe von 10% der Rente des verstorbenen Elternteils haben. Sind beide Eltern verstorben, kann Anspruch auf eine Vollwaisenrente in Höhe von etwa 20% der Rente des Verstorbenen bestehen.

Wir haben die Angaben hier stark vereinfacht. Genauere Infos finden Sie direkt bei der Deutschen Rentenversicherung. Auch in diesem Artikel bei Finanztip finden Sie weiterführende nützliche Infos.

Höhe durchschnittlicher Witwenrenten 2020

Zur besseren Einschätzung hier noch die durchschnittlichen Rentenhöhen des Jahres 2020 nach Angaben der Deutschen Rentenversicherung für die alten Bundesländer. Werte in Klammern: Neue Bundesländer. Quelle: Broschüre Rentenversicherung in Zahlen 2021:

- Durchschnittliche Witwenrente: 692 € (725 €).

- Durchschnittliche Witwerrente: 316 € (449 €).

- Durchschnitt der Waisenrente: 208 € (210 €).

Wer bekommt das Geld aus einer Risikolebensversicherung?

Wenn der versicherte Mensch stirbt, kann sie oder er selbst schlecht noch die Versicherungssumme in Empfang nehmen. Daher wird die Versicherungssumme an die „bezugsberechtigte“ oder „begünstigte“ Person ausgezahlt. Das können auch mehrere sein, nämlich die Hinterbliebenen. Wer den Vertrag mit dem Versicherer abschließt, den nennt man „Versicherungsnehmer“. Der Versicherungsnehmer kann bestimmen, wer die Versicherungssumme erhalten soll – und das im Laufe der Vertragsdauer auch ändern. Als Versicherungsnehmer kann man sich auch selbst als bezugsberechtigt einsetzen.

In manchen Versicherungsanträgen ist eine Variante vorgesehen, dass „die Erben“, oder „der Ehepartner“ bezugsberechtigt sein soll. Sie haben konkret jemanden vor Augen, der das Geld aus Ihrer Risiko-Lebensversicherung erhalten soll? Dann empfiehlt es sich, diesen Menschen mit Namen und Geburtsdatum bereits im Versicherungsantrag zu benennen. Das beugt möglichen Interpretationsmöglichkeiten vor. Außerdem können Sie das so später einfacher überprüfen („Ach da steht ja noch Berni drin“). Durch die konkrete Benennung des Bezugsberechtigten können Sie eine oft langwierige Beantragung eines Erbscheins oder die Suche nach möglichen berechtigten Hinterbliebenen durch den Lebensversicherer vermeiden.

Wenn die Bank das Geld kriegen soll

Falls Sie die Risikolebensversicherung zur Absicherung eines Kredits benötigen, wird die Bank ihre Ansprüche beim Versicherer geltend machen und sich dort (mit Ihrer Zustimmung) als Zessionar eintragen lassen wollen. Im Todesfall muss dann zunächst die an die Bank abgetretene Forderung erfüllt werden, bevor die Bezugsberechtigten Geld sehen.

Spielt die Todesursache für die Risikolebensversicherung eine Rolle?

Im Prinzip ist es egal, ob der Tod durch eine Krankheit, einen Unfall, oder Altersschwäche eintritt. Die Ursache spielt in der Risikolebensversicherung keine Rolle. Eine Ausnahme bildet bei wohl allen Anbietern Selbstmord innerhalb der ersten (meist) 3 Vertragsjahre. Weitere Ausnahmen können in den jeweiligen Ausschlüssen der Versicherer formuliert sein: Beispielsweise aktive Teilnahme an Krieg, oder inneren Unruhen, Einsatz von ABC –Stoffen, Terroranschläge, Atomunfälle etc.

„Es gibt drei Sorten von Menschen: solche, die sich zu Tode sorgen; solche, die sich zu Tode arbeiten; und solche, die sich zu Tode langweilen.“ (Winston Churchill)

Gibt es Geld aus der Risikolebensversicherung zurück, wenn man nicht stirbt?

Nein.

Anfrage stellen & beraten lassen »Wie lange bleibt man in einer Risikolebensversicherung versichert?

So lange, wie Sie beim Abschluss die Versicherungsdauer vereinbart haben. Wie lange Sie sich absichern wollen, welche Laufzeit die Versicherung haben soll, legen Sie verbindlich beim Abschluss fest. Anders als beispielsweise eine Gebäudeversicherung, verlängert sich eine Risikolebensversicherung nicht von Jahr zu Jahr. Der Vertrag endet, die Versicherung erlischt. Wenn Sie sich weiterhin absichern wollen, müssten Sie einen neuen Antrag stellen. Dann findet jedoch wieder eine neue Gesundheits- und Risikoprüfung statt.

Erst seit kurzer Zeit gibt es ein paar Tarife, die eine Verlängerungsoption ohne erneute Gesundheitsprüfung beinhalten. So können Sie die Laufzeit Ihrer Versicherung verlängern und sich länger für den Todesfall absichern. Dann wird allerdings der Beitrag neu kalkuliert und das kann teuer werden.

Das sicherere Vorgehen ist, von Anfang an eine möglichst lange Versicherungsdauer zu vereinbaren. Wenn Sie später Ihre Versicherung gegen den Todesfall nicht mehr brauchen, können Sie die Versicherung problemlos und oft kurzfristig kündigen.

Wann sollte man eine Risikolebensversicherung abschließen?

Der eigentliche Bedarf an einer Absicherung entsteht mit Gründung einer Familie, Aufnahme eines Kredits, Zukunftsplanung im eigenen Unternehmen (Geschäftspartner-Absicherung, auch Keyman-Police genannt). Das sollte der späteste Zeitpunkt für einen Abschluss einer Risikolebensversicherung sein, um sich gegen den Todesfall abzusichern und eine Risikolebensversicherung abzuschließen.

Da die Gesundheitshistorie und das Alter beim Abschluss sich aber deutlich auf den Beitrag auswirken können, kann der Abschluss bereits in jungen Jahren sinnvoll und rentabel sein. Selbst wenn sich dadurch die Laufzeit des Vertrags verlängert. Zum Beispiel beim Eintritt in das Berufsleben, wenn das erste Geld verdient wird. Das gilt insbesondere für solche Tarife, die vernünftige Erhöhungsmöglichkeiten („Nachversicherungsgarantien“) ohne erneute Gesundheitsprüfung beinhalten.

Wann kann man eine Risikolebensversicherung kündigen?

Meistens kann man eine Risikolebensversicherung in dem Turnus kündigen, in dem man die Beiträge zahlt. Egal, wie lang die Laufzeit vereinbart war. Also hat man bei monatlicher Zahlungsweise auch eine monatliche Kündigungsmöglichkeit, bei jährlicher Zahlungsweise eine jährliche Kündigungsmöglichkeit. Viele Tarife verzichten inzwischen ganz auf eine Kündigungsfrist und ermöglichen sie zum „Ende der laufenden Versicherungsperiode“. Was der Versicherer darunter versteht, findet sich in den Versicherungsbedingungen.

Falls Sie die volle Versicherungssumme zu Ihrer Absicherung nicht mehr benötigen, lassen viele Anbieter auch eine Reduzierung bzw. Teilkündigung des Vertrages zu.

Bei vielen Tarifen endet der Vertrag mit einer ausgesprochenen Kündigung gar nicht, sondern es kommt zu einer „beitragsfreien Versicherungssumme“: Obwohl keine Beiträge mehr bezahlt werden, stehen noch Teile der bereits gezahlten Beiträge zur Verfügung, um einen verringerten Versicherungsschutz bis zum Ende der vereinbarten Laufzeit des Vertrages aufrecht zu erhalten.

Habe über diesen Versicherungsmakler meine Risikolebensversicherung abgeschlossen. Die Beratung war super. Es wurden mehrere Angebote eingeholt und Voranfragen gestellt, so dass ich letztlich eine gute Vergleichsmöglichkeit hatte. Das bekommt man mit reiner Internetrecherche nicht hin.

J.T., IT-Berater, Mitte 30 auf Google.

Anfrage stellen & beraten lassen »

II. Zur Vertragsgestaltung einer Risikolebensversicherung

Können sich mehrere Personen in einem Vertrag versichern?

Es ist möglich, zwei oder mehr Menschen in einem Vertrag zu versichern. Die Versicherungssumme wird dann einmalig nach Tod der zuerst sterbenden versicherten Person ausgezahlt und der Vertrag erlischt. Es muss dann allerdings die gleiche Versicherungssumme und die gleiche Vertragslaufzeit für alle Personen gewählt werden – was in der Praxis nicht immer passt.

Bei einer „verbundenen Leben“ beachten

Bei einer „Risikolebensversicherung auf verbundene Leben“ gibt es weitere Besonderheiten bzw. Nachteile, die es zu bedenken gibt:

- Die Versicherungssumme wird beim Tod der zuerst sterbenden versicherten Person fällig. Danach erlischt in der Regel auch der Versicherungsschutz für die zweite versicherte Person, der evtl. dann aber noch benötigt wird.

- Bei einem erneuten Abschluss ist wieder eine erneute Gesundheitsprüfung fällig, die sich ungünstig auswirken kann.

- Auf jeden Fall sind Sie zu dem Zeitpunkt älter geworden, sodass der Versicherungsschutz mit steigendem Eintrittsalter teurer wird.

- Obwohl die Versicherungssumme nur einmal fällig wird, gibt es häufig keinen oder nur einen sehr geringen Beitragsvorteil gegenüber zwei Einzelverträgen.

- Zwei Einzelverträge ermöglichen eine wesentlich größere Flexibilität, da sie mit unterschiedlichen Dauern und Versicherungssummen abgeschlossen werden können.

- Hinzu kommt noch die Schwierigkeit der Risikoprüfung, wenn einer der Versicherten „gesund“ ist und der Andere nur mit Erschwerungen angenommen werden kann oder gar der Versicherungsschutz abgelehnt wird.

- Eine Versicherungskonstellation „Über-Kreuz“ ist nicht möglich.

„Sterben kann gar nicht so schwer sein – bisher hat es noch jeder geschafft.“ (Norman Mailer)

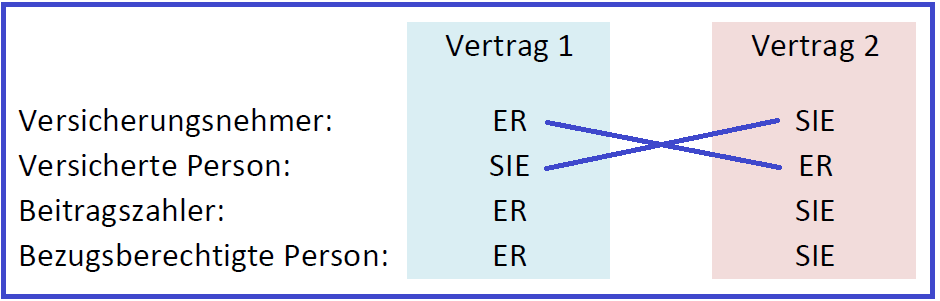

Was ist eine Über-Kreuz – Risikolebensversicherung?

Eine Über-Kreuz Versicherung nennt man es, wenn zwei Menschen sich gegenseitig versichern. Das kann wegen der Erbschaftssteuer Sinn machen: Für Nicht-Verheiratete immer und für Verheiratete, wenn die Erbschaft voraussichtlich die Grenze von derzeit 500.000 EUR übersteigt.

So sieht eine Über-Kreuz-Versicherung aus:

- Versicherungsnehmer, Beitragszahler und bezugsberechtigt im Todesfall im ersten Vertrag: Mann (bzw. Partner 1). Versicherte Person: Frau (bzw. Partner 2).

- Versicherungsnehmer, Beitragszahler und bezugsberechtigt im Todesfall im zweiten Vertrag: Frau (bzw. Partner 2). Versicherte Person: Mann (bzw. Partner 1).

Wie im Schaubild dargestellt, muss bei Vertragsabschluss berücksichtigt werden, dass der Versicherungsnehmer auch Beitragszahler ist. Das ist aus steuerlichen Gründen wichtig. Es bedeutet, dass man als (Ehe-) Partner die Beiträge für die Absicherung des anderen (Ehe-) Partners zahlt.

Außerdem gibt es zu beachten, dass im Fall einer zukünftigen Trennung oder Scheidung die Rückübertragung der Versicherungsnehmer-Eigenschaft auf die versicherte Person nur mit der Unterschrift beider Partner möglich ist.

Anfrage stellen & beraten lassen »Risikolebensversicherung: Wie hoch sollte man sich versichern?

Bereits bei Vertragsschluss muss man sich bei einer Risikolebensversicherung festlegen, wie hoch man versichert sein will, welche Versicherungssumme (in Euro) also versichert sein soll. Nur wie ermittelt man die richtige Versicherungssumme?

Das ist zunächst abhängig davon, welchen Zweck der Vertrag haben soll. Bei der Absicherung einer Finanzierung ist das relativ einfach, denn man hat ja die Zahlen, wie hoch ein Darlehn am Anfang ist und wie hoch die Restschuld nach X Jahren ist. Es gibt Tarife in der Risikolebensversicherung, bei der der Verlauf der Versicherungssumme recht exakt dem Verlauf der Restschuld nach Tilgung angepasst werden kann.

Die Familie absichern

Schwerer ist die Versicherungssumme zu berechnen, wenn es (auch) um die Absicherung der Familie geht. Zwar geistert hier die Faustformel von „3 bis 5 Jahresbruttoeinkommen der versicherten Person“ in der Branche herum – das ist aber nur ein möglicher Anhaltspunkt.

Sie können auch versuchen zu berechnen, welche Einkünfte nach dem Tod der versicherten Person entfallen (Nettogehalt) und ziehen davon die ebenfalls entfallenden Ausgaben (Zweitwagen, Hobby, Altersvorsorge des Verstorbenen, Versicherungen etc.) ab. Die Differenz multiplizieren Sie mit 12 und der Anzahl der Jahre ab Versicherungsbeginn, bis auch das letzte Kind hoffentlich finanziell auf eigenen Beinen steht. Früher hätte man vielleicht noch berechnet, dass man die Summe mit 5% Zinsen anlegt. In Zeiten des Nullzins kann man sich das wohl eher sparen … .

Natürlich können und sollten Ehepaare und Verpartnerte auch eine Witwen- / Witwerrente und etwaige Halbwaisenrenten aus der Deutschen Rentenversicherung berücksichtigen. Nicht-Verheiratete und Nicht-Verpartnerte („Verpartnert“ = Gleichgeschlechtliche Partnerschaft) haben aus der gesetzlichen Rentenversicherung keine solche Rente zu erwarten.

Rechenbeispiel Ermittlung der Versicherungssumme einer Risikolebensversicherung zur Absicherung der Familie:

Aktuelles Nettoeinkommen der versicherten Person: 2.000 Euro / Monat.

Nach Tod entfallende Ausgaben: 700 Euro.

Es fehlen 2.000 Euro – 700 Euro = 1.300 Euro / Monat, x 12 Monate = 15.600 Euro / Jahr

Das jüngste Kind ist 5, soll studieren, seinen Master machen, braucht finanzielle Unterstützung bis Alter 28, also noch 23 Jahre lang. 23 x 15.600 Euro = 358.800 Euro ~ 360.000 Euro Versicherungssumme.

Besteht beim Tod Anspruch auf eine große Witwenrente und eine Halbwaisenrente für 2 Kinder, ist die Einkommenslücke in diesem Rechenbeispiel grob geschätzt 750 Euro im Monat geringer. Das ergibt dann eine Versicherungssumme von „nur noch“ rund 152.000 Euro. In diesem Beispiel braucht das nicht verheiratete Paar also eine Versicherungssumme in der Risikolebensversicherung, die mehr als doppelt so hoch wie die des Ehepaares sein sollte.

Die Erfahrung sagt: Am Ende steht meistens ein Kompromiss. Denn fraglich ist dann noch, wie hoch der Versicherer mitgeht, ob eine ärztliche Untersuchung notwendig und akzeptabel ist, wie hoch der Beitrag wird, ob Erbschaftssteuer einzukalkulieren ist, ob es ganz andere Überlegungen gibt („Meine Frau findet schnell einen Anderen“) und so weiter.

Risikolebensversicherung: Bleibt die Versicherungssumme immer gleich hoch, oder kann sie steigen oder fallen?

Alle drei Varianten sind möglich. Zur Absicherung ausschließlich eines Kredits, der getilgt wird, bietet sich ein Tarif mit einer gleichbleibend (linear) oder einer annuitätisch (an den Tilgungsverlauf des Darlehens angepasste) fallenden Versicherungssumme an.

Geht es (auch) um die Absicherung einer Familie, könnte man auch auf diese Idee kommen, denn schließlich ist der Bedarf zu Beginn am höchsten. Wäre da nur nicht die Inflation, die ihrerseits bereits für eine sinkende Kaufkraft sorgt. Daher sind letztlich gleichbleibende („konstante“) Versicherungssummen auch zur Absicherung der Familie angebrachter.

Eine kontinuierlich steigende Versicherungssumme ist durch die Vereinbarung einer Dynamik möglich. Der Versicherer macht dann jedes Jahr ein Angebot zur Erhöhung der Versicherungssumme gegen Zahlung eines höheren Beitrages, ohne erneute Gesundheitsprüfung. Meistens kann man einem solchen Angebot in zwei Jahren hintereinander widersprechen, im dritten Jahr muss man dann die Dynamik einmal mitmachen, damit dieses Recht nicht erlischt. Eine Dynamik macht in erster Linie für sehr junge Leute Sinn, deren Absicherungs-Bedarf noch deutlich steigt.

Anfrage stellen & beraten lassen »Macht eine Kombination mit Unfall- oder Berufsunfähigkeitszusatzversicherung Sinn?

Eine Unfallzusatzversicherung wird von vielen Anbietern gerne zur Risikolebensversicherung zusätzlich angeboten. Ein Tod durch einen Unfall führt jedoch nicht zu einem anderen finanziellen Bedarf der Hinterbliebenen. Daher erschließt sich uns der Sinn nicht so richtig.

Eine Berufsunfähigkeitsversicherung macht natürlich Sinn. Für die Meisten ist sie sogar noch wichtiger als eine Risikolebensversicherung. Manche Versicherer können eine Berufsunfähigkeitsversicherung nur als Zusatzversicherung (BUZ) zu einer Risiko-LV anbieten.

Für Sie als Kunde macht eine solche Kombination eigentlich wenig Sinn. Das liegt daran, dass der Bedarf für eine Todesfallabsicherung eher anfangs am höchsten ist (weil die Hinterbliebenen eine längere Zeit abgesichert werden müssen). Hingegen steigt mit den Jahren das Einkommen, weswegen die BU-Rente mitwachsen muss. In einer Risikolebensversicherung mit BUZ können sich beide Vertragsbestandteile nur in die gleiche Richtung entwickeln. Meistens in einem bestimmten, festgelegten Verhältnis zueinander.

Außerdem ist nicht jeder gute Anbieter von Berufsunfähigkeitsversicherungen genauso gut in seinem Angebot für Risikolebensversicherungen und umgekehrt. Machen Sie lieber zwei Verträge, damit bleiben Sie in jedem Fall flexibler.

Was kostet eine Risikolebensversicherung?

Das ist nicht so einfach zu sagen. Der Beitrag für eine Risikolebensversicherung richtet sich nach der Versicherungssumme, der Laufzeit, nach Alter, Beruf, ausgeübten Sportarten und Raucherstatus der versicherten Person, nach Leistungsunterschieden usw.

Wenn Sie mögen, können Sie mit unserem Vergleichsrechner anonym ein paar Musterberechnungen zur groben Orientierung durchführen. Hier geht es zu unserem Risiko-Lebensversicherungs-Vergleichsrechner.

Risikolebensversicherung: Was bedeuten Garantiebeitrag, Bruttobeitrag, Zahlbeitrag, Nettobeitrag?

Bei den meisten Risiko-LV-Tarifen wird der Beitrag für die gesamte Vertragslaufzeit festgelegt und garantiert. Daher Garantiebeitrag, oder auch Bruttobeitrag genannt.

Bei Deutschen Lebensversicherern werden Sie an den Überschüssen des Versicherers beteiligt. Diese Überschüsse können beispielsweise dadurch entstehen, dass der Versicherer vorsichtig kalkuliert und weniger Versicherte als angenommen sterben. Überschüsse werden jeweils ein Jahr im Voraus festgelegt, darüber hinaus sind sie nicht garantiert. Ihr Anteil an den Überschüssen wird oftmals direkt vom Bruttobeitrag abgezogen. Sie zahlen also nicht den vollen Beitrag, sondern einen geringeren: Den Zahlbeitrag, auch Nettobeitrag genannt.

Da die Überschüsse nicht garantiert werden können, empfehlen wir, sich bei der Auswahl nicht nur am zu zahlenden Nettobeitrag zu orientieren, sondern stets auch den Garantiebeitrag zu vergleichen.

Kann ich die Kosten für eine Risikolebensversicherung von der Steuer absetzen?

Beiträge zu einer Risikolebensversicherung können Sie steuerlich geltend machen, sie werden als weitere sonstige Vorsorgeaufwendungen deklariert. Einen steuerlichen Effekt gibt es allerdings nur, wenn die Höchstbeiträge für Vorsorgeaufwendungen noch nicht ausgeschöpft sind. Da dazu auch Beiträge zur Kranken- und Pflegeversicherung zählen, ist der Höchstbeitrag (1.900 EUR bei Arbeitnehmern und Beamten, 2.800 EUR bei Selbstständigen) schnell erreicht.

„Nichts in dieser Welt ist sicher, außer dem Tod und den Steuern.“ (Benjamin Franklin)

Fallen bei der Risiko-LV Steuern an, wenn die Versicherungssumme ausgezahlt wird?

Leistungen aus einer Risikolebensversicherung fallen nicht unter die Einkommenssteuer.

Der Versicherungsnehmer erhält die Versicherungssumme beim Tod der versicherten Person auch erbschaftssteuerfrei, wenn er gleichzeitig bezugsberechtigt und Beitragszahler des Vertrags ist.

In anderen Konstellationen kann Erbschaftssteuer anfallen, sofern die Freibeträge dafür überschritten werden. Der Freibetrag bei der Erbschaftssteuer beträgt derzeit 500.000 EUR für Ehepartner und (eingetragene) Lebenspartner. Für Kinder beträgt er 400.000 EUR, für Enkel 200.000 EUR, für Eltern und Großeltern 100.000 EUR – und für alle anderen, auch den Partner in einer nichtehelichen Gemeinschaft, ganze 20.000 EUR. Daher ist die Über-Kreuz Versicherung oftmals schon aus diesem Grund sinnvoll.

Anfrage stellen & beraten lassen »III. Auswahl eines Anbieters und Abschluss einer Risikolebensversicherung

Gibt es Leistungsunterschiede, oder sind alle Verträge gleich?

Noch immer herrscht in weiten Kreisen die Annahme, die Leistungen einer Risikolebensversicherung seien gleich: „Tod ist Tod“, heißt es beispielsweise. Auch die bereits aus dem Bereich der Berufsunfähigkeitsversicherung bekannten fachlich zweifelhaften Aussagen der Stiftung Warentest ließen aufhorchen „Wenig Unterschiede in den Bedingungen“.

Wir sind anderer Auffassung: Inzwischen gibt es Tarife, die…

- … bereits leisten, wenn man an einer binnen 1 Jahr tödlich verlaufenden Krankheit leidet (also noch während der Laufzeit vor dem Tod, um letzte Wünsche zu erfüllen, Angelegenheiten noch selbst zu regeln);

- … Tod durch Einsatz von ABC-Waffen / Terroranschlägen vom Versicherungsschutz ausschließen – oder auch nicht;

- … man verlängern kann;

- … Sie an geänderte Finanzierungskonditionen anpassen können;

- … man während Arbeitslosigkeit oder Elternzeit bei reduziertem Versicherungsschutz beitragsfrei stellen kann;

- … es ermöglichen, den Partner später noch mitzuversichern;

- … die Möglichkeit bieten, den Versicherungsschutz durch umfangreiche Nachversicherungsoptionen auch noch während der Vertragslaufzeit ohne erneute Gesundheitsprüfung zu erhöhen;

… – oder all das eben nicht vorsehen. Ob man diese Optionen haben möchte, ist eine andere Frage. Nur, dass es diese vielen unterschiedlichen Möglichkeiten gibt, das sollte man vor dem Abschluss schon wissen, oder?

Unsere Übersichtstabellen zur Risikolebensversicherung unterscheiden derzeit 29 Leistungsmerkmale. Ihre individuelle Übersichtstabelle erhalten Sie im Rahmen der Beratung bei uns.

Anfrage stellen & beraten lassen »Gibt es einen Risikolebensversicherung Test?

Stiftung Warentest testet in ihrer Zeitschrift „Finanztest“ alle zwei Jahre Risikolebensversicherungen. Leider ohne nennenswerten Lernfortschritt. So hieß es im Jahr 2017 („Finanztest“ 06/2017) bei Stiftung Warentest, die Leistungen in der Risikolebensversicherung seien weitgehend gleich und man könne sich vor allem am Preis orientieren.

Im aktuellen 2023er Risikolebensversicherung Test werden zwar einige wenige Leistungsunterschiede erwähnt. Aber viele weitere fehlen und einige Informationen sind schlicht und ergreifend falsch. Die Leser werden unbedarft in ihr Unglück geschickt.

Wo finde ich einen Risikolebensversicherungs-Vergleich?

Wenn Sie mögen, können Sie mit unserem Vergleichsrechner anonym Musterberechnungen durchführen, um sich einen ersten Eindruck zu verschaffen. Es sind nicht alle Tarife enthalten, die wir vermitteln können. Und wir vermitteln auch nicht alle angezeigten Tarife.

Die Entscheidung für einen bestimmten Tarif und Vertrag sollten Sie unserer Meinung nach nicht einzig auf Basis des Ergebnisses eines Vergleichsrechners treffen. Weder unseres, noch irgendeines anderen Vergleichsrechners.

Sorry, unser Vergleichsrechner für die Risiko-LV ist derzeit offline.

Hinweise zum Risikolebensversicherung Vergleich

Die von uns zur Verfügung gestellten Vergleiche haben nicht den Anspruch, möglichst sämtliche auf dem deutschen Markt verfügbaren Angebote wiederzugeben. Wenn Sie Versicherungsbedingungen nicht lesen, oder nicht interpretieren können, lassen Sie sich lieber von uns beraten. Es gelten unsere AGB, die Sie mit Nutzung unserer Versicherungsvergleiche anerkennen.

Die im Vergleich dargestellten Beiträge gelten unter der idealen Voraussetzung, dass der jeweilige Anbieter Ihren Antrag zu normalen Bedingungen annimmt. In einigen Fällen verlangen Risikolebensversicherer einen erhöhten Beitrag, den sogenannten Risikozuschlag. Beispielsweise wegen Vorerkrankungen, gefährlichen Freizeitaktivitäten oder Besonderheiten im Beruf. Jede kleinere Abweichung vom Idealfall kann sich auf die Bereitschaft des Versicherers auswirken, Sie zu versichern. Keine Versicherungsgesellschaft muss Sie nehmen. Keine muss Sie zu Normalkonditionen versichern.

Nicht nur auf Vergleich verlassen

Aber zum Glück entscheiden die Risikoprüfer der Versicherer oft sehr unterschiedlich und alles andere als einheitlich. Deswegen empfehlen wir sehr oft eine anonyme Risikovoranfrage parallel bei mehreren Versicherungsgesellschaften. Dadurch erfahren Sie, wie Ihr Antrag voraussichtlich ausgeht – noch bevor Sie ihn überhaupt gestellt haben. Sie landen auf keiner „schwarzen Liste“, nicht im HIS.

Daher dient der Vergleichsrechner lediglich zur ersten Information und ersetzt keine Beratung. Gerade wenn eine der oben genannten Umstände auf Sie zutrifft, ist eine anonymisierte Risikovoranfrage bei mehreren Versichern ratsam. Das Ergebnis der Voranfrage liefert Ihnen eine sehr gute Entscheidungsgrundlage. Risikovoranfragen bieten wir auch für die Risikolebensversicherung als kostenlosen Service an.

Haben Sie Fragen zum Risikolebensversicherung Vergleich, nutzen Sie einfach das Kontaktformular unten.

Ich habe bereits eine Risikolebensversicherung, kann ich wechseln?

Wenn ein anderer Risikolebensversicherer Sie zu guten Bedingungen tatsächlich versichert, können Sie natürlich Ihre Risikolebensversicherung wechseln. Sie sollten nur den bestehenden Vertrag erst dann kündigen, wenn Sie die Annahme Ihres Antrages vom neuen Versicherer schriftlich bestätigt bekommen haben.

Ein neuer Vertrag kann auch Nachteile mit sich bringen: So beginnen die Fristen in Bezug auf eine vorvertragliche Anzeigepflichtverletzung neu. Falls Sie absichtlich falsche Angaben im Antrag gemacht haben, kann der Versicherer schlimmstenfalls den Vertrag noch 10 Jahre nach Abschluss anfechten.

Kann man zwei Risikolebensversicherungen haben?

Ja. Sie müssen nur beim zweiten Vertrag bereits im Antrag den ersten Vertrag angeben, falls eine entsprechende Frage auftaucht. Die Vor- und Nachteile von zwei Risikolebensversicherungen ähneln denen bei der Berufsunfähigkeitsversicherung.

Risikolebensversicherung: Raucher- und Nichtrauchertarife?

Inzwischen unterscheiden so gut wie alle Versicherer in der Risikolebensversicherung Rauchertarife und Nichtrauchertarife. Rauchertarife sind deutlich teurer. Die Definition, wen die Versicherer als Raucher einstufen, kann sich durchaus unterscheiden – beispielsweise, was E-Zigaretten und Shisha rauchen angeht.

Wenn Sie sowieso mit dem Rauchen aufhören wollen, finden Sie im günstigen Beitrag einer Risikolebensversicherung für Nichtraucher eine tolle Motivation für die Umsetzung. Als Nichtraucher gilt meistens, wer mindestens 12 Monate lang nicht geraucht hat.

Gibt ein Raucher sich beim Abschluss einer Risikolebensversicherung als Nichtraucher aus, verliert er nicht unbedingt den Versicherungsschutz. Im Todesfall kann der Versicherer aber die Leistung drastisch reduzieren. Oder es kommt im schlimmsten Fall zur Verweigerung der Auszahlung, wenn das Rauchen ursächlich für den Eintritt des Todesfalls war.

Wenn Sie bei Abschluss des Vertrages Nichtraucher waren und werden Sie während der Vertragslaufzeit (wieder) Raucher, muss diese sogenannte „Gefahrerhöhung“ bei den meisten Versicherern angezeigt werden. Dann kann der Versicherer bei unveränderter Versicherungssumme rückwirkend ab dem Zeitpunkt des Rauchens den höheren Beitrag verlangen. Statt einer Erhöhung Ihres Beitrags können Sie verlangen, dass die Versicherungssumme entsprechend herabgesetzt wird.

Ich bin Drachenflieger / Taucher / Kletterer / Kampfsportler – wird die Risikolebensversicherung dadurch teurer?

Meistens erfragen die Risikolebensversicherer in ihrem Antragsformular „besondere Freizeitrisiken“. Dazu gehören nicht nur Fliegen, Tauchen, oder Klettern. Selbst Paintball-Spielen, Mountainrad-Fahren, Reiten und jegliche Teilnahme an Wettkämpfen und Rennen müssen in der Regel angegeben werden.

Ob sich das auf den Beitrag auswirkt, hängt von den Details ab. Flugsport führt bei so gut wie allen Anbietern zu einem Risikozuschlag, also zu einem erhöhten Beitrag. Beginnt man den Sport hingegen erst nach Abschluss eines Vertrages, braucht man ihn normalerweise dem Versicherer nicht mitzuteilen und es ändert sich auch nicht der Beitrag.

Eine Liste mit über 300 Sportarten und wie sie sich auf die Berufsunfähigkeitsversicherung auswirken haben wir im Artikel Sport in der BU-Versicherung erstellt. Daran können Sie sich auch grob für die Risikolebensversicherung orientieren, wobei die Annahmeentscheidung oft nicht ganz so drastisch wie in der BU ist.

Üben Sie eine gefährliche Sportart aus, kann eine anonymisierte Risikovoranfrage bei mehreren Versicherern Klarheit darüber verschaffen, ob und welcher Versicherer einen höheren Beitrag verlangt. Anonymisierte Risikovoranfragen bieten wir auch für die Risikolebensversicherung als kostenlosen Service an.

Leider bin ich nicht mehr ganz gesund – bekomme ich trotzdem einen Vertrag?

Das wissen auch wir erst am Ende der Beratung und nicht am Anfang. Grundsätzlich lässt sich sagen:

- Ein Lebensversicherer kann Ihren Antrag auf eine Risikolebensversicherung ablehnen, zurückstellen, mit einem Risikozuschlag, oder zu normalen Bedingungen annehmen. Leistungsausschlüsse für bestimmte Vorerkrankungen, wie beispielsweise bei der Berufsunfähigkeitsversicherung, werden nach unserer Erfahrung nur extrem selten angeboten;

- Die Gesundheitsprüfung in der Risikolebensversicherung ist nicht so streng wie bei der Berufsunfähigkeitsversicherung;

- Die unterschiedlichen Versicherer bewerten identische Informationen durchaus unterschiedlich;

- Falls schon einmal ein Versicherer einen Antrag auf eine Risikolebensversicherung abgelehnt hat, bedeutet das nicht zwangsläufig, dass alle anderen Versicherer das auch tun werden;

- Falls Sie in der „schwarzen Liste“, dem Hinweis- und Informationssystem der Deutschen Versicherer HIS, einen Eintrag haben, wird das unter Umständen bei anderen Versicherern zu Nachfragen führen. Es gibt aber keinen Automatismus, dass man dann keinen Vertrag mehr bekommen kann;

- Sofern notwendig, empfehlen wir vor dem Abschluss einer Risikolebensversicherung eine anonyme Risikovoranfrage bei verschiedenen in Frage kommenden Versicherern.

Freundliche und kompetente Mitarbeiterinnen, die excellente Kenntnisse, spezialisiert auf RLV mit Vorerkrankungen, haben. RLV kam mit vertretbarem Mehrbeitrag zu Stande. Helberg Versicherungsmakler kann ich uneingeschränkt empfehlen.

Christian H., Mitte 50, Oberverwaltungsrat, auf Google.

Anfrage stellen & beraten lassen »

Risikolebensversicherung: Muss ich zum Arzt, wenn ich mich versichern will?

Im Normalfall müssen Sie wegen des Abschlusses einer Risikolebensversicherung nicht zum Arzt, sich also nicht untersuchen lassen. Das kann anders aussehen, wenn Sie schwerwiegende Vorerkrankungen haben, oder bestimmte Versicherungssummen überschritten werden.

Jeder Versicherer hat seine eigenen Annahmerichtlinien, manche sehen bereits ab 125.000 EUR Versicherungssumme eine ärztliche Untersuchung vor, andere erst ab über 400.000 EUR. Das hängt auch vom Alter beim Abschluss des Vertrages ab.

„Nicht den Tod sollte man fürchten, sondern dass man nie beginnen wird, zu leben.“ (Marcus Aurelius)

Gibt es eine Risikolebensversicherung ohne Gesundheitsfragen?

Unseres Wissens gibt es zum derzeitigen Zeitpunkt (Januar 2024) auf dem deutschen Markt kein Angebot mehr für eine reine Risikolebensversicherung ganz ohne Gesundheitsfragen.

Einige wenige Anbieter ermöglichen die Absicherung des Todesfalls in Höhe von etwa 50.000 EUR ohne Gesundheitsfragen als Zusatzbaustein zu einer Rentenversicherung.

Es gibt inzwischen aber Angebote für eine Risikolebensversicherung mit stark verkürzten Gesundheitsfragen, wenn der Abschluss zeitnah (binnen 6 Monaten) mit einer Immobilienfinanzierung, oder einer Praxisfinanzierung erfolgt. Durch Aufteilung auf mehrere Versicherer lassen sich auch Versicherungssummen über 1.000.000.000.- Euro absichern – wenn die Gesundheitsangaben passen. Korrekt sein müssen sie natürlich auch. Hierzu haben wir inzwischen eine extra Übersichtsseite mit aktuell 11 Aktionsangeboten mit verkürzten Gesundheitsfragen: Risikolebensversicherung bei Baufinanzierung.

Weitere Angebote mit wenig Fragen gibt es für frischgebackene Eltern (bis zu einem maximalen Eintrittsalter von 50 Jahren und einer maximalen Versicherungssumme von 600.000.- Euro). Voraussetzung ist, dass die versicherte Person in den letzten 6 Monaten Vater oder Mutter eines leiblichen Kindes geworden ist, oder ein Kind adoptiert hat. Zur Risikolebensversicherung für Eltern.

Auch speziell für junge Leute bis zu einem Eintrittsalter von 39 Jahren und einer maximal versicherbaren Versicherungssumme von 300.000.- € gibt es ein Angebot mit einer verkürzten Gesundheitsprüfung.

Anfrage stellen & beraten lassen »Worauf sollte ich vor dem Abschluss einer Risiko-LV achten?

Vor dem Abschluss einer Risikolebensversicherung sollten Sie:

- Ihre Gesundheitshistorie aufarbeiten, damit Sie die Fragen im Antrag richtig beantworten können; Falsche oder unvollständige Angaben im Antrag können bis zu 10 Jahre lang den Versicherungsschutz gefährden;

- Sich über Ihre Lebensplanung Gedanken machen (Familiengründung, Karriere, Immobilienerwerb);

- Ihren Bedarf und damit die Höhe der Versicherungssumme ermitteln;

- Überlegen, für welchen Zeitraum Sie voraussichtlich Versicherungsschutz benötigen;

- Bei bereits erfolgten Versicherungsversuchen eine Selbstauskunft im HIS anfordern;

- Im Zweifelsfall eine anonymisierte Risikovoranfrage stellen (lassen);

- Nicht nur den Preis, sondern auch die Leistungen / Optionen vergleichen;

- Überlegen, wer wen versichert und welche Person exakt bezugsberechtigt sein soll. Das gilt vor allem, wenn Sie voraussichtlich hohe Summen vererben werden, oder nicht verheiratet sind.

Benötigen Sie Hilfe bei der Anforderung von Gesundheitsauskünften, der Ermittlung Ihres Absicherungsbedarfs und einer sinnvollen Vertragsgestaltung? Wir beraten Sie gerne.

Haben Sie Vorerkrankungen, ein gefährliches Hobby oder einen außergewöhnlichen Beruf? Dann kann eine anonymisierte Risikovoranfrage bei mehreren Versicherern Klarheit darüber verschaffen, ob und welcher Versicherer einen höheren Beitrag verlangt. Anonymisierte Risikovoranfragen bieten wir als kostenlosen Service an.

Risikolebensversicherung: Was hat es mit der „schwarzen Liste“ HIS auf sich?

Einige Versicherer, jedoch längst nicht alle, arbeiten im Bereich der Lebensversicherung mit dem Hinweis- und Informationssystem der Deutschen Versicherungswirtschaft HIS zusammen. Dorthin können Kunden gemeldet werden mit abgelehnten Anträgen, mit Erschwernis angenommenen Verträgen, oder auch einfach mit Verträgen mit hohen Versicherungssummen. Möchte man sich später bei einem anderen Lebensversicherer ebenfalls versichern, kann der neue Versicherer durch eine Abfrage im HIS von dem anderen Vertrag und eventuellen Komplikationen erfahren.

Im Jahr 2014 deckten wir illegale Datenspeicherungen im HIS auf, die auf einem Programmierfehler beruht haben sollen.

Wichtig zu wissen

- Selbst wenn ein Versicherer in seinem Antragsformular nicht nach bereits beantragten oder abgeschlossenen anderen Verträge fragt, kann er durch das HIS diese Information erhalten – wenn Sie im Antrag Ihr Einverständnis zum Datenaustausch mit dem HIS erteilt haben;

- Ein Eintrag im HIS führt in der Regel zunächst einmal nur zu weiteren Nachfragen, die aber den Hintergrund des Eintrags offenbaren;

- Selbst wenn sich durch einen HIS-Eintrag ein bereits abgelehnter Antrag offenbart, gibt es keinerlei Automatismus, dass alle Versicherer genauso entscheiden;

- Falls Sie nicht wissen, ob es zu Ihrer Person einen Eintrag im HIS gibt, können Sie einmal im Jahr kostenfrei eine Selbstauskunft beim Betreiber des HIS, der Bertelsmann-Tochter Informa, anfordern .

„Das einzig Wichtige im Leben sind die Spuren der Liebe, die wir hinterlassen, wenn wir gehen.“ (Albert Schweitzer)

Warum kann eine Risikovoranfrage vor dem Abschluss einer Risikolebensversicherung nützlich sein?

Die Gesundheitsprüfung ist bei einer Risikolebensversicherung zwar nicht so streng wie bei einer Berufsunfähigkeitsversicherung. Dennoch kann man bei jeglicher Art von Abweichung vom Standard nicht vor Überraschungen sicher sein. Bestes Paradebeispiel dafür: Die „Argentinien-Klausel“.

Kein Versicherer muss Sie versichern, vielmehr kann Ihr Antrag auch abgelehnt, zurückgestellt, oder ein höherer Beitrag verlangt werden. Solche Versicherungsversuche verschlechtern potentiell den Abschluss bei anderen Versicherern.

Durch eine anonymisierte Risikovoranfrage können wir parallel die Einschätzung unterschiedlicher Versicherer einholen, ohne dass sich negative Ergebnisse nachteilig für unsere Kunden auswirken. Eine Risikovoranfrage benötigt etwas Zeit, wodurch sich der Versicherungsschutz (um einige Tage oder Wochen) verzögern kann.

Von welchen Risikolebensversicherern kann ich hier eine Risikolebensversicherung bekommen?

Wir können Ihnen Risikolebensversicherungen von folgenden Anbietern vermitteln:

- Allianz Lebensversicherung AG

- Alte Leipziger Lebensversicherung a.G.

- AXA Lebensversicherung AG

- Baloise Lebensversicherung AG (ex. Basler)

- BL – die Bayerische Lebensversicherung AG

- Canada Life plc

- Concordia oeco Lebensversicherung AG

- Continentale Lebensversicherung AG

- DELA Natura- en levensverzekeringen N.V.

- Delta Direkt Lebensversicherung AG

- Deutsche Beamtenversicherung AG

- Deutsche Lebensversicherung AG

- Dialog Lebensversicherungs-AG

- Die Dortmunder Lebensversicherung AG

- Europa Lebensversicherung AG

- Gothaer Lebensversicherung AG

- Hannoversche Lebensversicherung AG

- Hanse Merkur Lebensversicherung AG

- HDI Lebensversicherung AG

- InterRisk Lebensversicherung AG

- Nürnberger Lebensversicherung AG

- Signal Iduna Lebensversicherung AG

- Stuttgarter Lebensversicherung a.G.

- Swiss Life AG

- Universa Lebensversicherung a.G.

- Volkswohl Bund Lebensversicherung a.G.

- WWK Lebensversicherung AG

- Zurich Deutscher Herold Lebensversicherung AG

Ich wurde von Frau Wallenhorst sehr gut beraten. Die Kommunikation war sehr freundlich und unkompliziert.

Jörg P., Mitte 40, Personalberater, auf Google.

Trotz einiger Hürden konnte sie mir eine passende Versicherungslösung anbieten.

Anfrage stellen & beraten lassen »

Können Sie mich beraten – ich komme aber nicht aus der Nähe!?

Unsere Kunden kommen aus ganz Deutschland. Wir helfen Ihnen gern bei der Auswahl und beim Abschluss einer Risikolebensversicherung und beraten Sie individuell sehr gern per E-Mail, in unserem EXTRANET mit sicherem Dateiaustausch, oder per Telefon. Ein persönliches Treffen ist dafür nicht erforderlich. Natürlich können Sie uns auch im schönen Osnabrück besuchen.

Was kostet es, wenn ich mich von Ihnen beraten lasse?

Wir arbeiten auf Basis unserer AGB nach wie vor erfolgsabhängig: Nur wenn durch unser Zutun auch wirklich ein Versicherungsvertrag zustande kommt, erhalten wir eine Courtage. Die Courtage ist bei den Versicherern, die wir Ihnen vorschlagen, üblicherweise im Versicherungsbeitrag bereits einkalkuliert. Ihr Beitrag ist nicht höher als für den gleichen Tarif direkt beim Versicherer. Sie erhalten von uns keine Rechnung.

Courtagefrei kalkulierte Netto-Tarife bieten wir in der Risikolebensversicherung nicht an.

Worauf sollte ich nach dem Abschluss achten?

Auch nach dem Abschluss einer Risikolebensversicherung gilt es, einige Dinge zu beachten:

- Wenn sich Ihre Lebenssituation deutlich ändert (z.B. Heirat, Geburt eines Kindes, Finanzierung), überprüfen Sie, ob die Versicherungssumme noch passt. Einige Tarife bieten bei solchen Anlässen Nachversicherungsmöglichkeiten ohne erneute Gesundheitsprüfung – jedoch nur binnen weniger Monate;

- Wenn Sie eine neue Ehe / Partnerschaft / Lebensgemeinschaft begründen, prüfen Sie, ob die bezugsberechtigte Person in Ihrer Risiko-Lebensversicherung tatsächlich die Versicherungssumme bekommen soll;

- Wenn Sie einen Nichtraucher-Tarif abgeschlossen haben und doch zu rauchen beginnen, sind Sie bei so gut wie allen Anbietern verpflichtet, das zu melden. Dann steigen entweder die Beiträge, oder die Versicherungssumme muss reduziert werden; im umgekehrten Fall können Sie den Versicherer bitten, den Tarif vom Raucher- auf den Nichtraucherstatus umzustellen (was er nicht machen muss). Falls Sie schon eine Risikolebensversicherung haben, schauen Sie in den Versicherungsbedingungen nach, ob es auch dort eine solche Nachmeldepflicht gibt;

Außerdem gut zu wissen

- Es gibt Tarife am Markt, bei dem es einen Bonus für Verheiratete oder Personen mit minderjährigen Kindern im Haushalt gibt – und der Verpflichtung, diesbezüglich Änderungen anzuzeigen. Vergessen Sie das nicht – oder schließen Sie einen solchen Vertrag von vornherein gar nicht erst ab;

- Falls Sie während der Vertragslaufzeit eine neue Krankheit erleiden, den Beruf wechseln, oder eine neue Sportart ausüben, müssen Sie das dem Versicherer in aller Regel nicht melden – es sei denn, eine solche Verpflichtung fände sich in den Versicherungsbedingungen Ihres Vertrages;

- Wenn die versicherte Person stirbt, muss der Versicherer unverzüglich informiert werden.

Helberg Versicherungsmakler: Damit Sie eine Versicherung bekommen, auf die Sie sich verlassen können.