Eine Berufsunfähigkeits-Versicherung kann man nicht nur für sich selbst abschließen. Immer mehr Eltern fragen hier auch für ihre Kinder an. Wie sich zwei Väter in Sachen BU für ihre Töchter entschieden haben.

Eigentlich brauchen Kinder ja noch keine Berufsunfähigkeits-Versicherung. Schließlich verdienen sie noch kein Geld. Seit vielen, vielen Jahren empfehlen wir dennoch bereits eine Berufsunfähigkeitsversicherung für Schüler aus drei guten Gründen:

- Wenn die Kinder gesund genug sind, können sie noch ohne Einschränkungen versichert werden. Das funktioniert später vielleicht nicht mehr. Das Gleiche gilt für als kritisch angesehene Sportarten;

- Für viele später ausgeübte Berufe wäre ein Abschluss dann extrem teuer. Die Beiträge für einen Schüler liegen ungefähr im Mittelfeld. Sie können sich durch hinterher ausgeübte Berufe im handwerklichen oder sozialen Bereich nicht erhöhen. Dafür können bei einigen Tarifen die Beiträge günstiger werden, wenn ein Studium oder ein Bürojob ausgeübt wird;

- Fristen, in denen ein Versicherer einen Vertrag noch angreifen und eine Leistung verweigern kann, verjähren spätestens 10 Jahre nach Abschluss. Je früher sie um sind, desto früher kann einem als Kunde in diesem Punkt nichts mehr passieren.

Vielen Eltern leuchten diese Gründe ein. Aber nicht allen. Die Beispiele von zwei Vätern, bei denen es jeweils um die Tochter ging, will ich hier beschreiben.

Die Strategie des einen Vaters in Sachen Berufsunfähigkeits-Versicherung

Das sagt eigentlich alles:

Die Strategie des anderen Vaters: Möglichst langer Schutz

Falls später Ihr Sohn seinen oder Ihre Tochter ihren Beruf aus gesundheitlichen Gründen für lange Zeit nicht mehr ausüben kann, muss irgendwo anders Geld herkommen. Denn von der gesetzlichen Rentenversicherung gibt es nur Geld, wenn man in keinem Beruf mehr arbeiten kann. Irgendwann will oder kann man als Eltern auch nicht mehr unterstützen.

Vielleicht wird das Kind nur Monate oder ein bis zwei Jahre lang zu krank zum Arbeiten. Aber selbst dann sind finanzielle Reserven schnell aufgebraucht.

Wenn es richtig doof kommt, bessert sich sein Gesundheitszustand nicht mehr so weit, dass es (wieder) arbeiten und Geld verdienen kann. Das ist bislang übrigens bei der weitaus größten Anzahl unserer Kunden der Fall, die ihre eigene Berufsunfähigkeitsrente bekommen. Der Versicherer muss dann so lange zahlen, wie es beim Abschluss vereinbart wurde.

Bei einer Berufsunfähigkeitsversicherung muss man sich jedoch gleich beim Abschluss entschieden haben, wie lange man versichert sein will und wie lange der Versicherer zahlen soll, wenn die versicherte Person berufsunfähig wird. Der erste Termin nennt sich Versicherungsdauer, der zweite Leistungsdauer. Man kann zwar früher aus dem Vertrag aussteigen, aber diese beiden Termine eben nicht einfach so verlängern.

Berufsunfähigkeits-Versicherung: Wenn nicht lebenslang, dann möglichst bis 67

Es gibt einige wenige Anbieter, die eine lebenslange Berufsunfähigkeitsrente zahlen, falls Sohn oder Tochter in jungen Jahren berufsunfähig werden. Und es bleiben. Nur kosten diese Angebote entsprechend viel. Sie kommen auch eher nicht in Frage, wenn gerade ein solcher Anbieter eine oder mehrere Vorerkrankungen nicht mitversichern will, obwohl das andere machen.

Manche Kollegen empfehlen, die Laufzeit einer Berufsunfähigkeits-Versicherung zum Beispiel an der Laufzeit eines Darlehns anzupassen. Oder sich nur so lange zu versichern, wie bestimmte Kosten voraussichtlich anfallen werden, beispielsweise durch die eigenen Kinder des jetzt zu versichernden Kindes. Das kann man natürlich so machen.

Ich halte das aber nicht für eine sichere Lösung. Denn die Lebenserfahrung zeigt, dass vieles im Leben doch anders kommt, als man es geplant oder sich vorgestellt hat. Wer dann doch länger versichert sein will oder muss, guckt allzu schnell in die Röhre: Man müsste einen neuen Vertrag beantragen, ist vielleicht nicht mehr gesund genug dafür oder muss viel höhere Beiträge zahlen.

Deswegen ist meines Erachtens die sicherere Lösung, die Kinder (oder auch sich selbst) möglichst lang zu versichern. Das bedeutet aktuell für Arbeiter und Angestellte bis zum Alter von 67 Jahren. Denn das ist das Renteneintrittsalter für eine abschlagsfreie Altersrente. Hat man vorher „seine Schäfchen im Trockenen“, kann man die Berufsunfähigkeits-Versicherung ja vorzeitig kündigen.

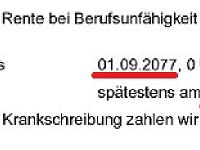

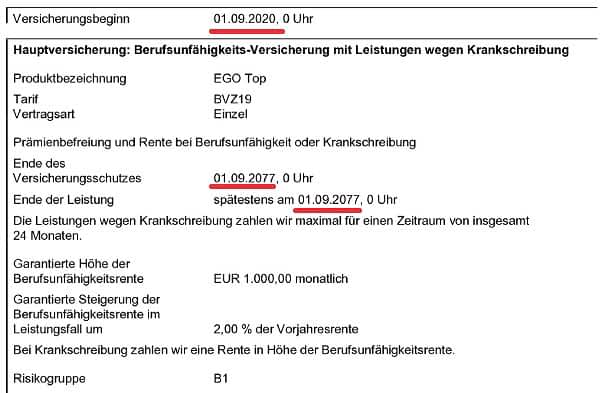

Alter 67 im Jahr 2077

Was das oben Beschriebene in der Praxis bedeutet, wurde mir heute einmal mehr bewusst, als ich den BU-Versicherungsschein des zweiten Vaters auf Korrektheit überprüfte. Er hat seine Tochter versichert, die gerade erst jetzt das Gymnasium besucht. Mit 10 Jahren. Sie hat jetzt 57 Jahre Versicherungsschutz – bis sie 67 ist. Noch früher kann man aktuell in Deutschland keine richtige Berufsunfähigkeits-Versicherung bekommen. Und auch keine viel längere Laufzeit.

2077 – da wird man ja schon ein bisschen nachdenklich. Wie dann die Welt wohl aussieht? Welche Welt hinterlassen wir unseren Kindern?

Wie auch immer: Jedenfalls hat das Mädel nun viele Jahre lang anpassungsfähigen Schutz für eines der größten finanziellen Risiken im Leben.

Alle angegebenen Vorerkrankungen sind mitversichert. Alle später auftauchenden Krankheiten und Unfälle sind versichert, alle neuen Sportarten, ihre Schulzeit, Ausbildung, Studium, jeder nur erdenkliche später ausgeübte Beruf. Und zwar weltweit.

Wenn die Höhe der BU-Rente einmal nicht mehr ausreicht, kann sie ohne erneute Gesundheitsfragen erhöht werden. Fängt die Tochter an zu studieren oder übt sie einmal einen Bürojob aus, können die Beiträge bei gleicher Leistung sogar günstiger werden. Wird das Geld einmal knapp, kann Sie Beitrag und Leistung reduzieren.

Noch keine Kommentare vorhanden