Nur 6 Tage nach Meldung einer langen Arbeitsunfähigkeit beim Berufsunfähigkeits-Versicherer erhält eine Kundin 14.000 Euro. Wie konnte das so schnell klappen?

Auch nach über 20 Jahren Vermittlung von Berufsunfähigkeitsversicherungen, in denen ich einige Leistungsfälle begleitet habe, wundere ich mich immer wieder: Manchmal über zähe Verhandlungen und bürokratische Vorgehensweisen, aktuell aber über einen superschnell und bis jetzt nahezu optimal verlaufenden Leistungsfall.

In diesem Beispiel geht es noch nicht um eine Berufsunfähigkeit, sondern „nur“ um eine lang andauernde Arbeitsunfähigkeit. Falls Ihnen die Unterschiede nicht klar sind, lesen Sie am besten hier unter Unterschied arbeitsunfähig berufsunfähig erwerbsunfähig nach.

Wenn Sie eine Berufsunfähigkeitsversicherung mit einer Arbeitsunfähigkeitsklausel haben oder abschließen, können Sie Leistungen aus Ihrem Vertrag erhalten, obwohl Sie nicht berufsunfähig sind. Worin der Nutzen liegen kann und wie die besseren Klauseln lauten können, zeigt unser Praxisfall.

Um die 40, Bürojob, zu krank zum Arbeiten wegen Depression

Wer die Statistiken beobachtet, welche Krankheiten zu Berufsunfähigkeit führen, wird immer häufiger und deutlicher bei Erkrankungen der Psyche und Nerven landen. So ist es auch in diesem Fall: Was in diesem Juni als akute Belastungsreaktion begann und zur Krankschreibung führte, hat sich bis jetzt zu einer schweren depressiven Episode und Angststörung entwickelt.

Bereits im März hatte ich gefragt: Führt Corona zu einer Welle von Leistungsfällen wegen Psyche? Eines Tages werden wir die Antwort wissen.

Krankschreibung von 4 Monaten plus Prognose reicht aus

Wenn Sie eben aufgepasst haben, wird Ihnen aufgefallen sein, dass die erste Krankschreibung in diesem Juni war, jetzt haben wir Anfang November – es sind also gerade einmal fünf Monate um. War da nicht etwas mit „mindestens 6 Monaten“? Ja. Aber so, wie es im BU-Fall einen Prognosezeitraum gibt (siehe unter Im 6-Monats-Prognosezeitraum berufsunfähig – neuer Leistungsfall ), so enthält auch die hier vorliegende AU-Klausel einen entsprechenden Prognosezeitraum:

„Der Versicherte ist arbeitsunfähig, wenn ein Arzt Folgendes bescheinigt: Der Versicherte ist seit mindestens vier Monaten ununterbrochen arbeitsunfähig. Außerdem muss ein Facharzt bescheinigen, dass der Versicherte voraussichtlich ununterbrochen bis zum Ende eines insgesamt sechsmonatigen Zeitraums arbeitsunfähig sein wird.“

Sie müssen bei einer solchen Formulierung also nicht die vollen 6 Monate bereits krankgeschrieben sein, sondern können bereits nach vier Monaten Leistungen beantragen, wenn klar ist, dass es 6 Monate werden.

Nachweis durch AU-Bescheinigungen

Wenn Sie krank geschrieben werden, erhalten Sie als Arbeitnehmer*in (noch) den bekannten „gelben Zettel“, die AU-Bescheinigung. Mit der passenden Formulierung in den Versicherungsbedingungen reicht das als Nachweis aus. Andere Personen, wie Selbstständige, können andere Nachweise erbringen:

„Die ärztlichen Bescheinigungen für die Arbeitsunfähigkeit müssen in ihrer Form den Vorschriften des § 5 Entgeltfortzahlungsgesetz entsprechen. (…) Wenn der Versicherte kein Arbeitnehmer ist, genügt ein entsprechendes ärztliches Attest.“

So war es auch in unserem Fall: Wir haben lückenlos die AU-Bescheinigungen seit Mitte Juni eingereicht. Außerdem ein Attest eines Facharztes, dass die Krankschreibung bis Mitte Dezember andauern wird.

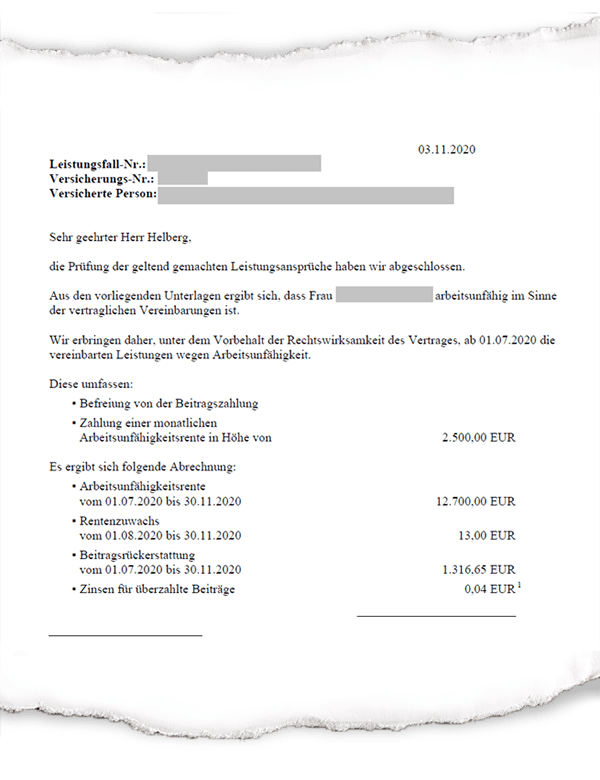

Leistungszusage binnen 6 Tagen – warum ging’s so schnell?

- Im Gegensatz zu einer Berufsunfähigkeit muss die Versicherungsgesellschaft bei einer Arbeitsunfähigkeit bestimmte Dinge nicht prüfen. Zum Beispiel, wie die konkrete Tätigkeit in gesunden Tagen aussah und in welchem Umfang man eingeschränkt ist. Oder auf abstrakte und konkrete Verweisung, Umorganisationsmöglichkeiten bei Selbstständigen usw.;

- Wenn AU-Bescheinigungen als Nachweis ausreichen (siehe oben) und die darin angegebenen Krankheiten nicht vom Versicherungsschutz ausgeschlossen sind, braucht der Versicherer im Allgemeinen keine weiteren medizinischen Unterlagen anzufordern. Diagnose + Facharzt + AU-Bescheinigung reichen aus;

- In den Versicherungsbedingungen heißt es: „Leistungen wegen Berufsunfähigkeit müssen Sie getrennt beantragen. Sie können dies gleichzeitig tun oder zu einem späteren Zeitpunkt.“ Das verschafft den Betroffenen viel Flexibilität, denn man kann, muss aber nicht Leistungen wegen Arbeitsunfähigkeit oder Berufsunfähigkeit gleichzeitig beantragen;

- Worauf Sie sich verlassen können: Wenn Sie Leistungen aus Ihrer BU-Versicherung beantragen, wird die Versicherungsgesellschaft prüfen, ob Sie beim Abschluss des Vertrages korrekte und vollständige Angaben gemacht haben. Das allein dauert oft Wochen, wenn nicht Monate. Warum war es hier anders? Weil der Versicherer die Leistungen unter Vorbehalt anerkannt hat: Er zahlt und prüft die Wirksamkeit des Vertrages erst anschließend;

- Als Versicherte*r ist es immer gut, wenn man einen Profi an seiner Seite hat. Dann können offene Fragen im Vorfeld geklärt werden, die richtigen Unterlagen gebündelt eingereicht und für die Leistungsprüfer vorbereitet werden. Das vermeidet Fehler und erübrigt zeitaufwendige Rückfragen. Erfahrung und umsichtiges Vorgehen hilft nicht nur beim Abschluss, sondern auch im Leistungsfall.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Wie geht es jetzt weiter?

Der Versicherer prüft nun also, ob die damaligen Angaben beim Abschluss der BU korrekt und vollständig waren. Dazu wird er Unterlagen z.B. von der Krankenkasse und behandelnden Ärzten anfordern.

Da wir unseren Kundinnen und Kunden bekanntermaßen schon vor dem Abschluss einen Haufen Arbeit mit der Aufbereitung ihrer Gesundheitshistorie machen, erwarten wir keine Überraschung. Aber auch das muss man sagen: Als Versicherungsmakler sehen wir den Menschen nur „vor den Kopf“, nicht hinein.

Wird aus Arbeitsunfähigkeit eine Berufsunfähigkeit?

Unsere Kundin hat superschnell Geld aus ihrem Vertrag bekommen. Das ist jetzt erst einmal das Wichtigste. Schließlich bedeutet das: Eine Sorge weniger. Möge es ihr helfen, möglichst bald wieder gesund zu werden!

Sollten die Beschwerden aber andauern und eine Besserung nicht absehbar sein, wird sich die Frage stellen, ob die Kundin nicht auch berufsunfähig ist. Nach einem entsprechenden Antrag wird dann der Versicherer die weitere Prüfung übernehmen. Das ist auch deswegen wichtig, weil die AU-Leistungen mit maximal 24 Monaten befristet sind. Die eigentliche Berufsunfähigkeitsrente hingegen wird maximal so lange gezahlt, wie es beim Abschluss vereinbart wurde: Bis zum Alter von 67 Jahren.

Fazit

Hier zeigt einmal ein Versicherer, wie schnell und kundenorientiert man arbeiten kann, selbst wenn es um Leistungen aus einer Berufsunfähigkeitsversicherung geht.

Ich hoffe, unser kleiner Praxis-Fall zeigt Ihnen den Nutzen einer AU-Klausel in der Berufsunfähigkeitsversicherung auf – und wie entsprechende Formulierungen lauten können.

Ach ja, Sie fragen sich das bestimmt schon: Versicherer ist die Alte Leipziger.

Unserer Kundin wünsche ich gute Besserung und werde darüber berichten, wie es weiter ging.

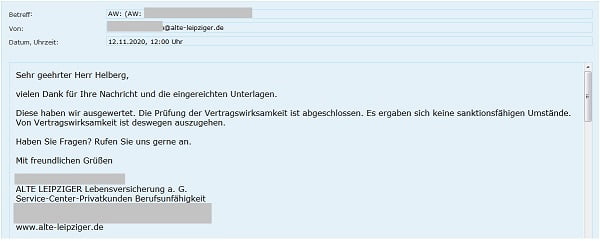

Nachtrag vom 12.11.2020: „Keine sanktionsfähigen Umstände“

Wie oben bereits vermutet, hat der Versicherer einen Arztbericht des Hausarztes und eine Auskunft der Krankenkasse angefordert. Selbstverständlich hat die Kundin keine Schweigepflichtentbindung erteilt, sondern die Unterlagen selber besorgt. Auch das ging sehr flott.

Nach Sichtung der Unterlagen, bei der wir auf nur wenige nicht im Antrag angegebene Behandlungen von Bagatell-Erkrankungen gestoßen waren, haben wir sie an die Alte Leipziger weiter geleitet. Bereits heute kam nun die Antwort des Versicherers:

Die Prüfung der Vertragswirksamkeit ist abgeschlossen. Es ergaben sich keine sanktionsfähigen Umstände.

Gerade einmal 15 Tage nach der ersten Info an die Alte Leipziger hat unsere Kundin ihre AU-Leistungen in trockenen Tüchern. Wieder einmal bestätigt sich unsere langjährige Erfahrung: Sorgfältige und ehrliche Angaben im Versicherungsantrag sind „die halbe Miete“ im Leistungsfall.

Nachtrag vom 28.07.2021: Nun ist auch die Berufsunfähigkeit anerkannt.

Anfang des Jahres baten wir die AL darum, nun auch auf Berufsunfähigkeit zu prüfen. Denn eine Besserung ist nicht in Sicht. Gestern kam die Nachricht, dass nun auch die Berufsunfähigkeit anerkannt wird. Mehr dazu unter Praxisfall: Wie aus Arbeitsunfähigkeit Berufsunfähigkeit wird…

Noch keine Kommentare vorhanden