Trotz Corona war 2020 unser bislang erfolgreichstes Jahr. Wir haben nicht nur mehr Verträge vermittelt: Wir konnten auch prozentual häufiger vollen Versicherungsschutz besorgen – also ohne Ausschluss von Vorerkrankungen. Gleich mehrere Kundinnen und Kunden mussten Ihre Berufsunfähigkeitsversicherung (BU) in Anspruch nehmen. Wer sich dabei von uns unterstützen ließ, konnte ausnahmslos seine Ansprüche durchsetzen.

2020 war wohl für uns alle ein herausforderndes Jahr. Ich bin mir gar nicht sicher, ob das ein Jahr bleiben wird, an das wir uns lange zurückerinnern? Vielleicht löschen es einige doch irgendwann lieber aus dem Gedächtnis?

Wie dem auch sei: Unsere Aufgabe haben wir wie in jedem anderen Jahr darin gesehen, für unsere Kundinnen und Kunden da zu sein und für sie einen guten Job zu machen. Dabei erbringen wir unsere Beratungsleistung zum Glück seit vielen Jahren per elektronischen Medien. So ist eine face-to-face-Beratung bei uns schon lange nicht mehr notwendig. Wir mussten also nicht viel ändern. Im Homeoffice arbeiten inzwischen aber fast alle. Als gelegentliche Alternative zum Büroalltag werden wir das bestimmt auch „nach Corona“ beibehalten.

Unser Ziel bei der Vermittlung einer BU ist voller Versicherungsschutz

Ach, was diskutieren wir in unserer Branche manchmal bis zur Weißglut um irgendwelche Klauseln in der BU? Was lassen sich Versicherer an geschmeidig klingenden „Gänseblümchen-Klauseln“ und Marketing-Gags einfallen, um sich im Wettbewerb hervorzutun? Wie viele Tests und Siegel braucht es, um einem versicherungswilligen Menschen ein gutes Angebot zu machen?

Unser Standard-Satz in jeder BU-Beratung lautet:

Kein Tarif erfüllt alle nur denkbaren Ansprüche – von daher ist die Wahl stets ein Abwägen von Vor- und Nachteilen.

Wir sehen das pragmatisch: Der größte Nachteil, den Sie beim Abschluss einer Berufsunfähigkeitsversicherung erwischen können, ist unvollständiger Versicherungsschutz:

- Der Tarif leistet nur bei unfallbedingter Berufsunfähigkeit;

- Der Tarif leistet nicht, wenn psychische Erkrankungen Ursache einer Berufsunfähigkeit werden;

- In Ihrem individuellen Vertrag müssen Vorerkrankungen vom Versicherungsschutz ausgeschlossen werden. Sie zählen dann bei der Feststellung einer Berufsunfähigkeit nicht mit.

Es helfen Ihnen die besten Versicherungsbedingungen nicht, wenn ausgerechnet die Ursache Ihrer Berufsunfähigkeit gar nicht versichert ist. Aber manchmal können einzelne Vorerkrankungen wirklich nicht mehr versichert werden: Viele Wirbelsäulenschädigungen sind irreparabel. Wenn Sie gerade jahrelang behandlungsbedürftige psychische Probleme hatten, befürchten die Risikoprüfer der Versicherer, dass sie erneut auftreten und sich spätestens dann auch auf Ihre berufliche Tätigkeit negativ auswirken. Durch eine anonymisierte Risikovoranfrage finden wir heraus, welcher Versicherer möglichst wenig Probleme mit Ihren Vorerkrankungen hat.

Selbst mit dem Ausschluss einer Vorerkrankung stellt eine BU noch hochwertigen Versicherungsschutz dar – denn fast alle anderen Ursachen (Unfälle wie Krankheiten) sind bei den allermeisten Tarifen automatisch versichert. Selbst für neu auftretende Erkrankungen besteht automatisch Versicherungsschutz – denken Sie mal an Corona / COVID-19…

Das alles wiederum bedeutet keinesfalls, dass die Versicherungsbedingungen nicht wichtig wären – ganz im Gegenteil. Aber sie stellen aus unserer Sicht eben nur einen Teil der Entscheidung für oder gegen einen Vertrag dar.

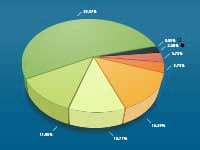

So sehen die Ergebnisse der über uns gestellten BU-Anträge im Jahr 2020 aus

Im Jahr 2020 kamen demnach 86,02 Prozent der über uns eingereichten Anträge auf eine BU ohne einen Leistungsausschluss zustande. Kein einziger eingereichter Antrag wurde abgelehnt. Quelle: Eigene Berechnungen.

- Mehr als 65 Prozent aller von uns eingereichten Anträge wurden zu normalen Konditionen angenommen;

- Nur noch etwa 4 Prozent aller Anträge kamen durch Gruppen- oder Aktionsanträge für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ zustande;

- Über 16 Prozent der Anträge konnten mit einem Risikozuschlag für Vorerkrankungen oder (aus Sicht der Versicherer) gefährliche Freizeitaktivitäten angenommen werden. Riesen-Vorteil: Voller Versicherungsschutz;

- Nur gut 8 Prozent der Anträge wurden mit einem Ausschluss für Vorerkrankungen oder Freizeitrisiken angenommen;

- Gut 3 Prozent der Policen enthielten mehr als einen Leistungsausschluss;

- Gerade 2 Prozent enthielten einen Leistungsausschluss plus einen Risikozuschlag;

- Kein Antrag wurde abgelehnt. Alle Verträge sind zustande gekommen.

Wie jedes Jahr hier wieder der Hinweis, dass wir bei den Ergebnissen jeweils nur das beste Ergebnis gewertet haben, wenn wir – in sehr, sehr wenigen Fällen – mehrere Anträge parallel eingereicht haben.

Ja, dieses Ergebnis macht uns schon ein bisschen stolz. Zumal wir unsere Ergebnisse aus den letzten Jahren (z.B. 2018, 2019) nochmals verbessern konnten. Weniger Vorerkrankungen und weniger Besonderheiten in der Freizeit hatten unsere Kundinnen und Kunden letztes Jahr hingegen nicht. Umso größer war deren Freude, wenn alles wie geplant geklappt hat – siehe unsere Kundenbewertungen auf Provenexpert.

Mein besonderer Dank gilt den Versicherern, die unsere Risikovoranfragen so qualifiziert und gewissenhaft bearbeiten, dass es bei der finalen Beantragung ausnahmslos beim Votum der Voranfrage geblieben ist. Noch gibt es glücklicherweise Versicherer, die sich nicht via reiner Datenbankentscheidungen die Rosinen unter den Versicherten herauspicken, sondern individuell prüfen. Das kann man gar nicht hoch genug schätzen.

Die Qualität des Anfangs zeigt sich am Ende: BU-Leistungsfälle

Ob Sie die für Sie richtige Berufsunfähigkeitsversicherung gefunden und abgeschlossen haben, zeigt sich…? Wenn Sie Leistungen in Anspruch nehmen müssen. Das ist der Moment der Wahrheit. Für Sie wie für uns: Haben wir bei der Beratung an alles gedacht? Haben wir den richtigen Tarif, die richtigen Leistungsmerkmale angeboten? Haben wir unsere Kundinnen und Kunden davor bewahrt, beim Ausfüllen des Antrags grobe Fehler, zum Beispiel bei den Gesundheitsfragen, zu machen? Wird Ihnen etwa irgendeine Klausel in den Versicherungsbedingungen nun zum Verhängnis?

Erst die Erfahrung aus Leistungsfällen gibt Gewissheit für die Vermittlung

Für uns ist es daher eine Selbstverständlichkeit, auch im Leistungsfall für unsere Kundinnen und Kunden da zu sein. In den meisten Fällen können wir selbst unterstützen, bei schweren Fällen arbeiten wir mit entsprechenden Spezialisten zusammen.

Leistungsfälle 2020

Über einige Leistungsfälle des letzten Jahres habe ich hier im Blog bereits berichtet, bei allen haben wir unterstützt:

- Standard Life: Berufsunfähigkeit binnen gut 4 Monaten anerkannt;

- Basler: Berufsunfähigkeit binnen gut 2 Monaten innerhalb des Prognosezeitraums anerkannt;

- Alte Leipziger: 14.000.- Euro wegen Arbeitsunfähigkeit nach 6 Tagen Bearbeitungsdauer.

Alle, die sich von uns haben unterstützen lassen, konnten ihre Ansprüche durchsetzen – egal, welcher Versicherer es war.

Anders sieht es bei denjenigen aus, die es (warum auch immer) auf eigene Faust probiert haben:

- Die Allianz hat in einem Fall die Bearbeitung eingestellt, weil sich der Kunde nicht mehr gemeldet hat;

- Die Gothaer prüft einen Fall nach mehr als 12 Monaten noch immer.

Das mag alles Zufall sein. Ich glaube das eher nicht. Vielmehr wird einmal mehr deutlich: In Sachen Berufsunfähigkeitsversicherung brauchen Versicherte zweimal professionelle Hilfe: Beim Abschluss und im Leistungsfall.

Im Leistungsfall helfen wir sehr gerne und ausschließlich dann, wenn Sie Ihren Vertrag auch bei uns abgeschlossen haben.

Noch keine Kommentare vorhanden