2019 haben über 3/4 unserer Kunden ihre Berufsunfähigkeitsversicherung ohne Ausschluss von Vorerkrankungen bekommen. 2019 wurde unser bislang bestes Jahr. Dankeschön!

Was für ein Jahr liegt da hinter uns! Als Leser unseres Blogs ist Ihnen bestimmt aufgefallen, wie wenig neue Beiträge es hier im letzten Jahr 2019 gab? Das tut mir auch wirklich leid, denn ich weiß, wie viele Fans wir haben und schreibe ansich ja auch ganz gerne mal etwas…

Das, was bei uns 2019 von den Jahren davor einfach unterscheidet, ist die Menge an BU-Anfragen. Im April erreichten wir erstmals den Meilenstein von 100 parallel laufenden Anfragen zur Berufsunfähigkeitsversicherung. Und mit der gleichen Zahl sind wir auch in das neue Jahr 2020 gestartet. Dabei zählen wir hierunter nur diejenigen, die uns bereits unsere Beratungsunterlagen ausgefüllt zurück geschickt haben und bei denen der letzte Kontakt nicht länger als 4 Wochen her ist.

Wie wir das Arbeitspensum schaffen, habe ich im oben verlinkten Beitrag bereits beschrieben. In Kürze: Mit einer strukturierten Arbeitsweise und ebensolchem Beratungsprozeß, mit elektronischer Kommunikation z.B. über unser Extranet, mit Arbeitsteilung in einem Super-Team und Freude an der Arbeit. Aber im Zweifelsfall muss man halt Prioritäten setzen – und die heißt bei uns: Lieber um den Kunden kümmern.

Unsere Berufsunfähigkeitsversicherung Statistik 2019

Spannend ist natürlich die Frage, ob man denn bei deutlich erhöhtem Arbeitspensum auch die Qualität halten kann? Die entscheidende Art von Qualität ist für uns: Was haben wir für unsere Kunden erreichen können? Haben wir ihnen besseren Versicherungsschutz besorgen können, als sie es selbst geschafft hätten? Ich bin der festen Überzeugung, dass daran unsere „Daseinsberechtigung“ als Versicherungsmakler hängt – auch in der Zukunft.

Unsere Berufsunfähigkeitsversicherungs -Kunden: Immer etwas Besonderes

Wir schätzen unsere Kunden, denn sie sind immer etwas Besonderes: Mit Besonderheiten im Beruf, verzwickten Sportarten und jeder Menge Vorerkrankungen. Da passt meistens nichts von der Stange und vor allem lässt sich kaum abschätzen, wie die Versicherer solche „Risiken“ bewerten. Hier ein paar Beispiele relativ typischer Gesundheitsangaben in BU-Anträgen unserer Kunden:

Viele Interessenten meinen zunächst (oder tendieren dazu), Gesundheitsangaben im Antrag auf eine Berufsunfähigkeitsversicherung zu verneinen. Aus Angst vor einer Ablehnung. Das aber ist ein gefährliches Spiel, wenn es nicht den Tatsachen entspricht und kann dann im BU-GAU enden. Ob Sie es glauben oder nicht: Alle drei oben abgebildeten Anträge aus dem Jahr 2019 wurden ohne Leistungsauschluss angenommen. Man muss „nur“ wissen, wie man die Informationen vernünftig aufbereitet und herausfinden, welcher Versicherer eine möglichst gute Lösung für den Versicherten bietet. Genau die findet man aber eben nicht immer beim gleichen Versicherer.

Nachtrag vom 01.03.2020: Weit über 100 Diagnosen in unterschiedlichen Kombinationen, trotz denen wir letztes Jahr vollen Versicherungsschutz in der Berufsunfähigkeitsversicherung besorgen konnten, finden Sie jetzt im Beitrag Schutz trotz Vorerkrankung.

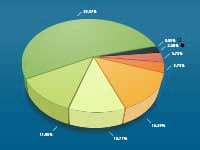

BU-Antrags-Ergebnis 2019

So sehen unsere Ergebnisse aus dem Jahr 2019 aus:

Im Jahr 2019 kamen über 3/4 (exakt 76,18 Prozent) der über uns eingereichten Anträge auf eine BU bzw. Erwerbsunfähigkeitsversicherung ohne einen Leistungsausschluss zustande. Kein einziger eingereichter Antrag wurde abgelehnt. Quelle: Eigene Berechnungen.

- Gut 53 Prozent aller von uns eingereichten Anträge wurden zu normalen Konditionen angenommen;

- Knapp 12% aller Anträge kamen durch Gruppen- oder Aktionsanträge mit verkürzten Gesundheitsfragen zustande;

- Fast 11 Prozent der Anträge konnten mit einem Risikozuschlag für Vorerkrankungen oder (aus Sicht der Versicherer) gefährliche Freizeitaktivitäten angenommen werden. Riesen-Vorteil: Voller Versicherungsschutz;

- Gut 14 Prozent der Anträge wurden mit einem Ausschluss für Vorerkrankungen oder Freizeitrisiken angenommen;

- Jeweils weniger als 4 Prozent der Policen enthielten entweder mehr als einen Leistungsausschluss oder eine Kombination aus Leistungsausschluss und Risikozuschlag;

- Nur aus etwas mehr als 2 Prozent der Anträge sind anschließend keine Verträge zustande gekommen (z.B. Kunde hat es sich anders überlegt, Antrag wurde zurück gestellt);

- Kein Antrag wurde abgelehnt.

Wie jedes Jahr hier wieder der Hinweis, dass wir bei den Ergebnissen jeweils nur das beste Ergebnis gewertet haben, wenn wir – in wenigen Fällen – mehrere Anträge parallel eingereicht haben.

Kontinuierlich Qualität liefern

Wenn man nun das Ergebnis des Jahres 2019 mit den Ergebnissen der Jahre 2018, 2017, 2016 vergleichen will, kann man – so meine ich – eine durchaus kontinuierliche Qualität auf sehr hohem Niveau feststellen. Das freut uns natürlich sehr. Es wäre aber ohne die (wachsende) Anzahl von Versicherern nicht möglich, die unsere Risikovoranfragen zur Berufsunfähigkeitsversicherung in excellenter Qualität bearbeiten. Auch im Jahr 2019 hatten wir (spätestens nach Intervention) keine Abweichung zwischen dem Votum einer Voranfrage und der späteren Antragsannahme. Dafür an dieser Stelle meinen herzlichen Dank!

Kunden wollen nicht die sprichwörtliche Katze im Sack kaufen, wenn sie sich versichern – stimmt’s? Durch unsere Risikovoranfragen erfahren Sie, wie Ihr Antrag (höchstwahrscheinlich) ausgeht, noch bevor Sie ihn überhaupt gestellt haben.

So sagen es unsere Kunden

Sie sind weniger ein Zahlen-Daten-Fakten-Fan? Dann lesen Sie doch einmal einige unserer vielen wunderbaren Bewertungen auf ProvenExpert, zum Beispiel diese aus August 2019:

„(…) Die Abwicklung der Antragstellung ist bei Herrn Helberg sehr professionell organisiert. Die gesamte Kommunikation läuft über eine verschlüsselte Platform, Rückfragen wurden zuverlässig innerhalb eines Tages beantwortet. Herr Helberg hat sehr gut dabei unterstützt, die bestehenden medizinischen Diagnosen vollständig und übersichtlich zu erfassen. Die anonyme Voranfrage hat sich in meinem Fall wirklich gelohnt: Nur 2 Anbieter haben eine direkte Annahme zu Normalbedingungen in Aussicht gestellt, die anderen wollten entweder weitere ärztliche Daten oder hätten direkt einen Vertrag angeboten, aber mit Risikozuschlag (+50%!). Herr Helberg hat mir dann den leistungsstärkeren (aber teureren) der beiden Anbieter empfohlen, gleichzeitig aber auch bereitwillig noch Optionen zur Reduzierung des Beitrags durchgerechnet (Karenzzeit), letztendlich habe ich mich aber doch für seine allererste Empfehlung entschieden.

Bei der Beratung steht also klar die Leistung der Versicherung im Vordergrund vor dem Preis (günstige Basis-Tarife werden scheinbar gar nicht berücksichtigt). Die Beratung empfand ich als objektiv und ich fühlte mich zu keiner Zeit dazu gedrängt, mich für einen bestimmten Anbieter bzw. Tarif zu entscheiden. Insgesamt bin ich mit dem Ablauf sehr zufrieden und glaube, dass ich unter den gegebenen Randbedingungen zu einer optimalen Lösung gekommen bin und würde deshalb Herrn Helberg jederzeit ohne Einschränkung weiterempfehlen. „

Zum Schluss

Tausend Dank an unsere tollen und ausdauernden Kundinnen und Kunden, die uns ihr Vertrauen geschenkt haben! Ohne Sie wäre 2019 nicht unser bislang erfolgreichstes Jahr geworden. Ebenso tausend Dank an mein tolles Team – ich kann mir kein besseres vorstellen.

Noch keine Kommentare vorhanden