Das Wichtigste im Überblick

Bei einem BU-GAU wirft der Versicherer Ihnen Falschangaben beim Vertragsschluss, eine arglistige Täuschung, oder Betrug vor.

Der Versicherer ficht daraufhin den Vertrag an.

Dann haben Sie Beiträge gezahlt, bekommen aber die Berufsunfähigkeitsrente nicht. Der Versicherer kann Ihre Beiträge behalten, der Vertrag erlischt und Sie bekommen auch keinen neuen mehr.

Inhaltsverzeichnis

BU-GAU: Der Briefträger klingelt an der Tür

So erging es schon einigen: Die Berufsunfähigkeitsversicherung ist abgeschlossen und seitdem sind ein paar Jahre ins Land gezogen. Nun führt ein Unfall, eine schwere Krankheit oder ein sich stets verschlechternder Krankheitsverlauf dazu, dass Sie die Berufsunfähigkeitsrente beantragen müssen.

Der Berufsunfähigkeitsversicherer verschickt umfangreiche Fragebögen an den Versicherten und fragt bei Ärzten, Krankenhäusern, sonstigen Behandlern, Krankenkassen, der Deutschen Rentenversicherung und anderen Versicherungsgesellschaften nach den dort vorliegenden Diagnosen.

Allerdings fragt er nicht nur nach den aktuellen Diagnosen, sondern auch nach Diagnosen aus dem Zeitraum, nach dem er beim Abschluss der Versicherung im Antragsformular gefragt hat. Also aus einer Zeit, lange bevor der Versicherungsvertrag überhaupt begonnen hat.

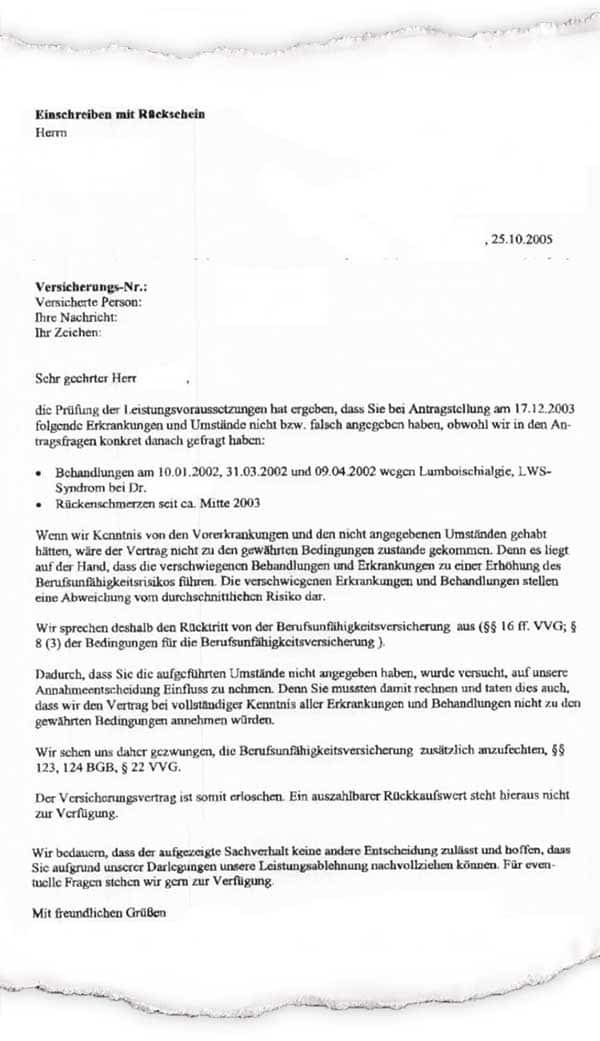

Nach ein paar Wochen klingelt es dann an der Haustür: Der Postbote hält ein Einschreiben des Versicherers in der Hand:

Die wichtigsten Passagen aus dem Schreiben lauten:

„Wir sprechen deshalb den Rücktritt von der Berufsunfähigkeitsversicherung aus (…) sehen uns daher gezwungen, die Berufsunfähigkeitsversicherung zusätzlich anzufechten (…) Der Versicherungsvertrag ist somit erloschen. Ein auszahlbarer Rückkaufswert steht hieraus nicht zur Verfügung.“

Folglich ist Ihr Vertrag weg, einen neuen bekommen Sie nicht, Ihre Beiträge sind weg, eine BU-Rente gibt es nicht. Da passt der Begriff BU-GAU doch, oder?

Wie kommt es zum BU-GAU?

Obwohl viele Leute geneigt sind, gleich die Schuld einzig beim Versicherer zu suchen, gibt es unterschiedliche Gründe, wie es zu einem BU-GAU kommen kann:

- Erstens: Man liest als Kunde die Fragen einfach nicht richtig. Es ist unangenehm, intimste gesundheitliche Fragen mit „JA“ zu beantworten. Denn man hat schon so ein Gefühl, dass weitere unangenehme Fragen folgen werden. Also kreuzt man lieber gleich das „NEIN“ an;

- Zweitens: Der Versicherungsvermittler (egal ob Versicherungsvertreter, Versicherungsmakler, oder Versicherungsberater) hat erzählt, dass man Krankheit XYZ nicht angeben müsse, weil das nicht gemeint sei. Obwohl es einem komisch vorkommt, hört man darauf und kreuzt „NEIN“ an;

- Drittens: Man unterschreibt den Antrag blanko und auf wundersame Art und Weise sind dann alle Gesundheitsfragen mit „Nein“ beantwortet, wenn der Antrag bei der Versicherungsgesellschaft ankommt;

- Viertens: Man gibt alles nach bestem Wissen und Gewissen an. Die eigenen Ärzte haben aber viel schlimmere Diagnosen gespeichert und mit der Krankenkasse abgerechnet. Erst wenn man berufsunfähig ist, stellt sich das heraus. Da nach Aktenlage entschieden wird, geht der Versicherer automatisch davon aus, dass man absichtlich falsche Angaben gemacht hat;

- Fünftens: Man denkt, schlauer als der Versicherer zu sein, oder hofft, dass schon alles gut gehen wird. Folglich macht man tatsächlich bewusst und absichtlich falsche Angaben, da man ahnt, keinen Vertrag zu bekommen, wenn man ehrlich wäre.

Alle fünf Gründe können aus Sicht der Leistungsprüfer bei den Versicherern danach aussehen, dass Sie absichtlich falsche Angaben gemacht haben, um ihn zu täuschen. Wegen der Rechtslage müssen die Versicherer kurzfristig reagieren, wenn sie von Falschangaben erfahren. Folglich wird nicht lange diskutiert, der Versicherer schickt zügig ein Einschreiben, wie das oben erwähnte.

5 Tipps, wie Sie Ihren BU-GAU verhindern

Damit Sie mit Ihrer Berufsunfähigkeitsversicherung keinen BU-GAU erleben, hier unsere fünf Tipps, wie Sie ihn verhindern:

- Arbeiten Sie Ihre Gesundheitshistorie auf, noch bevor Sie sich irgendeinen Anbieter aussuchen. Fragen Sie bei Ihren Ärzten und der Krankenkasse, welche Diagnosen über Sie gespeichert sind. Falls die Informationen nicht ausreichen, fragen Sie auch bei der Kassenärztlichen Vereinigung Ihres Bundeslandes;

- Geben Sie alle Diagnosen / Behandlungen / Beschwerden an, nach denen der Versicherer fragt;

- Selbst wenn Sie meinen, mit Diagnose XYZ kein Problem zu bekommen, lassen Sie lieber eine anonymisierte Risikovoranfrage durchführen, bevor Sie einen Antrag „in’s Blaue“ stellen;

- Wenn Sie sich für einen Versicherer entschieden haben, lesen Sie dessen Antragsfragen nochmals sehr aufmerksam durch und beantworten Sie sie so ehrlich, vollständig und gut wie möglich. Das gilt nicht etwa nur für die Gesundheitsfragen, sondern für alle Fragen. Also auch solche zum Beruf, zu Sportarten, geplanten Auslandsaufenthalten, bestehenden oder beantragten Versicherungsverträgen und so weiter;

- Lassen Sie sich auf jeden Fall eine Kopie des von Ihnen unterschriebenen Antrages aushändigen, oder machen Sie sich selbst eine Kopie. Falls Sie misstrauisch werden, ob Ihr Antrag auch ohne negative Veränderungen beim Versicherer angekommen ist, können Sie von ihm jederzeit eine Kopie Ihres dort vorliegenden Antrages verlangen. Die Rechtsgrundlage dafür ist § 3 Absatz 4 VVG.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Weiterführende Links

- Blogbeitrag: Die Angst vor dem „Ja“ – bei Gesundheitsfragen im BU-Antrag

- Wie oft wird eine Berufsunfähigkeit anerkannt?

- Blogbeitrag: „Vor einigen Wochen wurde bei mir die Diagnose Multiple Sklerose gestellt“

- Berufsunfähigkeitsrente bekommen? Hier klappt es: