Für viele Kunden (und Vermittler) ist das Thema Berufsunfähigkeitsversicherung (BU) erledigt, wenn der Vertrag abgeschlossen ist. Das ist schade, denn manchmal kann man sogar an einer bestehenden BUV richtig Geld sparen – so wie dieses Jahr einige unserer Kundinnen und Kunden.

Eigentlich ist es bei einer Berufsunfähigkeitsversicherung so, dass die Situation des Kunden beim Abschluss des Vertrages für dessen ganze Laufzeit sozusagen „eingefroren“ wird. Es zählt also der Beruf oder die Tätigkeit, die man beim Abschluss ausübt. Es zählen die Vorerkrankungen, die man bis dahin hatte und die Freizeitaktivitäten, die man aktuell unternimmt.

Grundsätzlich zählt der Status quo beim Abschluss

Ist der Vertrag erst einmal zustande gekommen, spielen in der Regel spätere Berufswechsel, neue Freizeitaktivitäten oder auch neu auftauchende Erkrankungen und Diagnosen keine Rolle. Man muss solche Änderungen nicht dem Versicherer melden. Tut man es doch, sollte es keine negativen Auswirkungen haben: Es ist stets der zuletzt ausgeübte Beruf versichert. Es sei denn, es gäbe eine anderslautende Klausel in den Versicherungsbedingungen, was manchmal bei Schülern und Studenten der Fall ist.

Der Grundsatz lautet aber: Selbst wenn Sie beim Abschluss Rechtsanwältin sind und später Stuntfrau werden, bleiben Sie unverändert versichert – zum gleichen Beitrag. Das gilt leider auch anders herum: Wer beim Abschluss einer BU Maurer ist, bleibt meistens auf dem „Maurer-Beitrag“ sitzen, selbst wenn er sich zum Polier hocharbeitet oder doch noch studiert und Architekt wird. In den meisten Fällen ist dann nur ein Neuabschluss mit neuer Gesundheitsprüfung und höherem Eintrittsalter möglich. Das ist für die Versicherten oftmals nicht gerade der beste Weg.

Bestehender BU-Vertrag: Keine Verschlechterung aber Verbesserungen

Relativ neu ist nun, dass erste Versicherer anbieten, im bestehenden BU-Vertrag einen neuen Beruf oder eine neue Tätigkeit auch neu beitragsmäßig zu bewerten. Das Besondere daran: Eine Änderung kann sich nicht negativ auswirken, sondern ausschließlich positiv – also beitragssenkend. Manchmal machen Versicherer das von einer neuen Gesundheitsprüfung abhängig, manchmal aber auch nicht.

Beispiel 1: Vom Mechatroniker Azubi zum Studenten der Automobilwirtschaft

Die Eltern des Jungen waren aktiv geworden, als ihr Sohn eine Ausbildung zum Mechatroniker begonnen hatte. Im Jahr 2016 betrug der zu zahlende Monatsbeitrag für eine gute Berufsunfähigkeitsversicherung 49 EURO. Dieses Jahr hat der Junge nun seine Ausbildung abgeschlossen und ein Studium der Automobilwirtschaft begonnen. Ergebnis der Neukalkulation des Versicherers: Nun sind nur noch 36 EURO im Monat zu zahlen. Der Junge und seine Eltern sparen für die restliche Laufzeit mindestens 10.000 EURO. Da war die Freude natürlich groß, was auch die Bewertung des Vaters auf ProvenExpert schön verdeutlicht:

Innerhalb einer Woche hatte ich einen positiven Bescheid der Versicherung mit einer Beitragssenkung um 37% !

Zweites Beispiel: Von der Schülerin zur Studentin

Bereits seit vielen Jahren weisen wir darauf hin, dass es sinnvoll sein kann, für seine Kinder eine Berufsunfähigkeitsversicherung abzuschließen, wenn sie noch zur Schule gehen. Siehe diesen Beitrag aus dem Jahr 2012: Berufsunfähigkeitsversicherung für Schüler – was soll das?

Unsere Kundin (besser gesagt ihr Vater) hat das im Jahr 2016 wegen der guten Gesundheitshistorie seiner Tochter gemacht und damals für einen sehr guten Vertrag 68 EURO im Monat bezahlt. Dieses Jahr war die Tochter nun mit der Schule fertig und hat ein Studium der Mathematik begonnen. Nach unserer Anfrage beim Versicherer und Einreichen der Immatrikulationsbescheinigung wurde dem bestehenden Vertrag der Beitrag einer entsprechenden Studentin zugrunde gelegt. Nun zahlt Vatern nur noch 44 EURO im Monat. Auf die restliche Laufzeit bezogen bedeutet das eine Ersparnis von mindestens (da ohne Dynamik und Nachversicherung gerechnet) 14.000.- EURO.

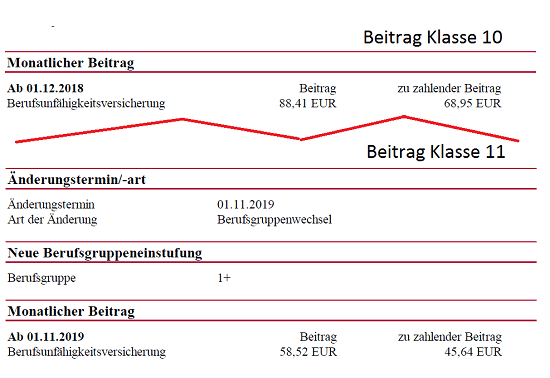

Beispiel 3: Versetzt nach Klasse 11 spart 14.000 Euro

Wie unterschiedlich Versicherer selbst schon das Risiko von Schülern bewerten, zeigt sich an unserem dritten Beispiel: Vertragsschluss im Jahr 2018, die Tochter war in Klasse 10, 69 EURO im Monat waren zu zahlen. Nun wurde sie in Klasse 11 versetzt, die BU reduziert sich (wohlgemerkt bei ansonsten gleichem Versicherungsumfang) auf 45 EURO. Das bringt eine Ersparnis von ebenfalls mehr als 14.000 EURO über die Vertragslaufzeit.

Fazit zur Neukalkulation des Beitrages in einem BU-Vertrag

Trotz meiner grundsätzlichen Kritik an den extrem unterschiedlichen Beiträgen für verschiedene Berufe (siehe oben das Beispiel 10. / 11. Klasse der Schülerin oder auch unter Berufsgruppen-Bingo): Gibt es eine bessere Bestätigung für eine frühzeitige Absicherung der Arbeitskraft als in seinem bestehenden Vertrag richtig Geld zu sparen? Gibt es ein besseres Argument für eine Berufsunfähigkeitsversicherung als die Gewissheit, sich nicht verschlechtern aber unkompliziert verbessern zu können? Die Betroffenen haben jedenfalls das sichere Gefühl, alles richtig gemacht zu haben. Und das haben sie auch 😉 .

Ich wünsche mir, dass mehr BU-Versicherer ihren Versicherten diese „Berufswechsel-Option“ anbieten – ohne ihnen gleich einen Neuvertrag unterzujubeln. Das mag nicht sehr einfach sein, Stichwort Rückversicherer, Vergütung des Vermittlers, veraltete IT. Es wäre aber so viel sinnvoller, als die nächste überflüssige Gänseblümchenklausel, mit der man sich vom Wettbewerb unterscheiden will.

Noch keine Kommentare vorhanden