Ein bisschen Statistik und echte Transparenz: So konnten wir unseren Kunden im Jahr 2018 in Sachen Berufsunfähigkeitsversicherung helfen. Mehr als 3/4 bekamen eine BU ohne Leistungsausschluss.

Wenn auch etwas später im Jahr, so wollen wir für 2018 noch unsere Statistik vorlegen. Was haben Kunden davon, wenn Sie sich in Sachen BU von uns unterstützen lassen? Picken sich die Lebensversicherer wirklich die „Rosinen“ heraus und nehmen nur junge gesunde Akademiker zu normalen Konditionen? Lohnt sich der ganze Aufwand, den Abschluss einer Berufsunfähigkeitsversicherung penibel vorzubereiten?

So viel vorab:

Interessenten für eine BU-Versicherung, die bei uns anfragen, haben so gut wie immer Besonderheiten. Entweder Besonderheiten im Beruf (hoher Außendienstanteil, Labortätigkeiten, weltweite Einsätze, mehrere Jobs, Fantasy-Berufsbezeichnungen, die mehr verschleiern als aussagen…). Oder Besonderheiten im Freizeit- Sport (z.B. Kite-Surfen, Downhill-Montainbiker, Nacht- oder Höhlentauchen, Teilnahme an Wettrennen…). Manchmal einfach nur eine besonders hohe abzusichernde BU-Rente. Selbstverständlich meistens mit Vorerkrankungen (nach wie vor oft auch mit Abrechnungsdiagnosen, die nur wegen einer Anfrage bei der Krankenkasse bekannt wurden). Oder eine quasi beliebige Mischung dieser Besonderheiten. Für uns ist also sozusagen jede Kundin und jeder Kunde etwas ganz Besonderes 😉 .

Solche Besonderheiten führen dazu, dass man bei Vergleichsrechnern sehr schnell an Grenzen stößt, weil sie vieles nicht berücksichtigen können. Sich auf eigene Faust einen Versicherer zu suchen, der einen zu möglichst guten Konditionen versichert, gleicht dann einer Suche nach der sprichwörtlichen Nadel im Heuhaufen: Vielleicht hat man Glück, wahrscheinlicher holt man sich aber Schrammen, piekst sich und wird doch nicht fündig.

Berufsunfähigkeitsversicherung: (Unsere) Statistik 2018

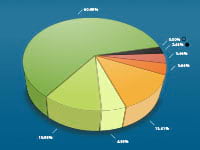

So sehen unsere BU-Ergebnisse des Jahres 2018 aus:

- Gut 60 Prozent aller von uns eingereichten Anträge wurden zu normalen Konditionen angenommen;

- Knapp 11 Prozent aller Anträge kamen durch Gruppen- oder Aktionsanträge mit verkürzten Gesundheitsfragen zustande;

- Weniger als 5 Prozent konnten durch einen Risikozuschlag Vorerkrankungen oder (aus Sicht der Versicherer) gefährliche Freizeitaktivitäten mitversichern. Vorteil: Voller Versicherungsschutz;

- Gut 13 Prozent der Anträge wurden mit einem Ausschluss für Vorerkrankungen oder Freizeitrisiken angenommen;

- Jeweils weniger als 4 Prozent der Policen enthielten entweder mehr als einen Leistungsausschluss oder eine Kombination aus Leistungsausschluss und Risikozuschlag;

- Nur aus etwas mehr als 2 Prozent der Anträge sind anschließend keine Verträge zustande gekommen (z.B. Kunde hat es sich anders überlegt, BU-Aktion war abgelaufen);

- Kein Antrag wurde abgelehnt.

Auch hier wieder der Hinweis, dass wir bei den Ergebnissen jeweils nur das beste Ergebnis gewertet haben, wenn wir – in wenigen Fällen – mehrere Anträge parallel eingereicht haben.

Deutlicher Rückgang von Aktionsanträgen

Vergleicht man diese Statistik mit denen der Jahre 2016 und 2017 fällt eines auf: Wir haben deutlich weniger Anträge mit verkürzten Gesundheitsfragen vermittelt – obwohl so einige BU-Aktionsangebote für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ zu haben waren. Was die Ursache dafür war? Da können wir nur spekulieren: Vielleicht haben andere mehr Werbung dafür gemacht, vielleicht „passten“ sie wegen der Fragestellung nicht so oft – oder es lag an der Diskussion um die spontane Anzeigepflicht? Wir wissen es wirklich nicht.

Kein abgelehnter Antrag auf eine Berufsunfähigkeitsversicherung

Dass keiner der von uns eingereichten BU-Anträge abgelehnt wurde, bedeutet für unsere Interessenten (auch wenn sie nicht zu Kunden wurden) ganz einfach: Ihre Ausgangssituation hat sich nicht verschlechtert. Das ist für manchen schwer zu verstehen, insbesondere wenn wir die vorhersehbare Ablehnung mitteilen müssen. Da wir chancenlose Anträge nicht einreichen, erfolgt kein entsprechender Eintrag in das HIS und bei späteren Versicherungsversuchen schlägt kein abgelehnter BU-Antrag negativ zu Buche. Auch das darf man als Merkmal professioneller Arbeit begreifen.

Keine Abweichung zwischen Risikovoranfrage und Antragsprüfung

Sehr erfreulich war eine andere Zahl aus dem letzten Jahr: Wir hatten 0,00% – also keine einzige – Abweichung zwischen dem Votum (also der voraussichtlichen Annahmeentscheidung) einer anonymisierten Risikovoranfrage und der finalen Risikoprüfung des anschließend eingereichten Antrages. Jedenfalls dann nicht, wenn wir wie oben bei den wenigen Parallelanträgen jeweils nur das beste Ergebnis werten. Einige wenige Male mussten wir wohl intervenieren, was jedoch stets erfolgreich war.

Schon diese Zahl allein zeigt, wie akribisch unsere Kundinnen und Kunden den Vertragsabschluss vorbereiten und wie ebenfalls akribisch, professionell und zuverlässig zumindest einige Lebensversicherer in Sachen Risikovoranfrage arbeiten. Einen schönen Dank an dieser Stelle daher an die entsprechenden Mitarbeiterinnen und Mitarbeiter der Versicherer, die sich angesprochen fühlen… Wir wissen den hohen Aufwand zu schätzen, den von Menschen durchgeführte Risikoprüfungen mit sich bringen. Nach wie vor sehen wir hierdurch für die Kunden die größte Chance auf ein möglichst gutes Votum.

Ein möglichst gutes Votum wiederum bedeutet für die Versicherer bei uns die einzige Chance, den Kunden zu gewinnen. Versicherungsschutz ohne Leistungsausschluss halten wir nach wie vor für wichtiger als die letzte akademische BU-Klausel, einen Lieblingsversicherer (Hamwanich) mit Geschäft zu versorgen, eine möglichst hohe Courtage oder einen möglichst niedrigen Beitrag. Das hat auch im letzten Jahr wieder sehr gut geklappt, wie das Tortendiagramm zeigt. Immer, vor allem bei relativ frischen Vorerkrankungen z.B. der Wirbelsäule, der Gelenke oder der Psyche, klappt es hingegen nicht. Auch das muss klar gesagt werden. In solchen Fällen ist ein BU-Versicherungsschutz, der rund 70 Prozent der Ursachen einer Berufsunfähigkeit abdeckt, meines Erachtens noch immer besser, als ohne Schutz herumzulaufen.

Ob es bei Ihnen klappt, finden wir gern für Sie heraus.

So sagen es unsere Kunden

Wenn Sie weniger ein Zahlen-Daten-Fakten-Fan sind, lesen Sie ruhig mal, was unsere Kunden schreiben. Vielleicht hier im Blog unter Kundendank oder die wirklich wunderbaren Bewertungen unserer Kunden auf ProvenExpert, beispielsweise:

„Besonders geholfen haben mir die erklärenden Kriterien, anhand derer ich unter den Angeboten auswählen konnte und die Unterstützung beim Ausfüllen der Antragsformulare; die anonyme Vorabfragen ohne Angst für immer mit falschen Daten in Datenbanken gespeichert zu sein. Das Kundenportal ist sehr hilfreich um alles online abwickeln zu können. Vielen Dank für die Unterstützung!“

Noch keine Kommentare vorhanden