Der Ausdruck „Spontane Anzeigepflicht“ sagt Ihnen nichts? Sollte es aber, denn einzelne Versicherungsgesellschaften wollen durch Gerichtsurteile das Versicherungsvertragsgesetz zum Nachteil der Versicherten uminterpretieren.

Nehmen wir einmal an, Sie wollen eine Berufsunfähigkeitsversicherung abschließen. Da kommt einiges an Fragen auf Sie zu. „Muss ich eigentlich die Behandlung XYZ, oder die Diagnose XYZ angeben?“, werden Sie vermutlich überlegen. Dann sehen Sie im Antragsformular des Versicherers folgenden Hinweis:

„Welche vorvertraglichen Anzeigepflichten bestehen? Sie sind bis zur Abgabe Ihrer Vertragserklärung verpflichtet, alle Ihnen bekannten gefahrerheblichen Umstände, nach denen wir in Textform gefragt haben, wahrheitsgemäß und vollständig anzuzeigen. Wenn wir nach Ihrer Vertragserklärung, aber vor Vertragsannahme in Textform nach gefahrerheblichen Umständen fragen, sind Sie auch insoweit zur Anzeige verpflichtet.“

Aha, also kommt es ganz auf die Formulierung der Fragen im Antragsformular an. Wonach nicht gefragt wird, das muss auch nicht angegeben werden. Der Hinweis ist eindeutig. Denken Sie.

Exkurs VVG 2008, § 19: Spontane Anzeigepflicht?

Um das Weitere zu verstehen, ist ein kleiner Blick auf die Gesetzeslage und erst vor ein paar Jahren vorgenommene Änderung nötig: Eine der größten versicherungsrechtlichen Errungenschaften für Verbraucher & Versicherungsnehmer wurde 2007 im neuen Versicherungsvertragsgesetz (VVG) im § 19 eingeführt. Darin heißt es nun seit 2008 (Hervorhebung durch mich):

„Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen. Stellt der Versicherer nach der Vertragserklärung des Versicherungsnehmers, aber vor Vertragsannahme Fragen im Sinn des Satzes 1, ist der Versicherungsnehmer auch insoweit zur Anzeige verpflichtet.“

Was der Gesetzgeber mit einer Gesetzesänderung bezwecken will, kann man in der jeweiligen Gesetzesbegründung nachlesen. In diesem Fall steht dort zum betreffenden § 19 (Hervorhebung durch mich):

„Die wichtigste Neuerung ist darin zu sehen, dass der Versicherungsnehmer grundsätzlich nur solche ihm bekannten Umstände anzeigen muss, nach denen der Versicherer in Textform gefragt hat. Das Risiko einer Fehleinschätzung, ob ein Umstand gefahrrelevant ist, liegt also nicht mehr beim Versicherungsnehmer. Die Nachfrage nach einem bestimmten Umstand spricht dafür, dass dieser Umstand für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich ist (…).“

Sowohl der Gesetzestext als auch die zitierte Gesetzesbegründung klingen eindeutig: Als derjenige, der sich versichern will, müssen Sie nicht entscheiden, welche Information der Versicherer für erheblich hält. Das ist Aufgabe des Versicherers, der sich seine Fragen ja selber überlegen kann.

Vereinfachte Gesundheitsprüfung: Wenig Fragen = gut?

Bis hierhin haben wir also geklärt, dass Sie als Versicherungsnehmer die in Textform gestellten Fragen des Versicherers (wahrheitsgemäß und vollständig) beantworten müssen. Da trifft es sich natürlich sehr gut, wenn ein Versicherer ein Antragsformular mit nur wenigen Gesundheitsfragen verwendet. Solche Antragsfragebögen kommen beispielsweise zum Einsatz:

- In der betrieblichen Altersvorsorge (bAV) / betriebliche Berufsunfähigkeitsrente;

- Im Belegschaftsgeschäft;

- Bei Gruppenverträgen, z.B. auch über Berufsverbände;

- In Aktionsanträgen, z.B. für junge Leute oder bei Aktionen für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„.

Beispiel für (ganz) wenig Gesundheitsfragen

Wie kann beispielsweise so ein Antrag mit wenig Gesundheitsfragen aussehen? So:

Es gibt eine Frage zu besonderen Gefahren in der Freizeit. Außerdem eine Frage, ob bereits Berufsunfähigkeits- / Erwerbsunfähigkeits- / Erwerbsminderung- / Pflege-, oder Dienstunfähigkeits-Renten bezogen werden oder beantragt seien. Ob ein Behindertenausweis bestehe oder beantragt sei. Die einzige konkrete Frage in Bezug auf die Gesundheit lautet:

„Sind Sie uneingeschränkt arbeitsfähig, üben Ihre berufliche Tätigkeit in vollem Umfang aus und waren in den letzten 5 Jahren nicht länger als 2 Wochen zusammenhängend arbeitsunfähig?“

Eine solche Frage kann jemand selbst bei Bestehen schwerer chronischer Erkrankungen unter Umständen bejahen. Jedenfalls sofern, wie in diesem Beispiel, die berufliche Tätigkeit dadurch (noch) nicht gelitten hat. Selbst wenn jemand bereits ahnt, in Zukunft berufsunfähig zu werden, kann die ehrliche Antwort auf eine solche Frage „Ja“ lauten.

Wenn wir uns jetzt den o.g. Gesetzestext und die dazugehörige Begründung ansehen, muss ein Verbraucher / Versicherungsnehmer zu dem Schluss gelangen können, dass er hier bereits bestehende Vorerkrankungen nicht angeben muss. Ganz egal, wie schwerwiegend sie sind. Schließlich fragt hier der Versicherer gar nicht nach bestimmten Vorerkrankungen. Es sei denn, sie hätten sich bereits auf die berufliche Tätigkeit ausgewirkt oder zu einer länger als 2 Wochen zusammenhängenden Arbeitsunfähigkeit geführt.

Im Leistungsfall: Arglistige Täuschung

Nehmen wir nun an, Sie hätten trotz schwerer chronischer Erkrankungen die oben zitierte Frage wahrheitsgemäß bejaht. Ihren Antrag nimmt der Versicherer an. Zwei Jahre zahlen Sie die Beiträge. Dann sind Sie wirklich berufsunfähig und stellen einen Leistungsantrag.

Der Versicherer bestreitet nicht Ihre Berufsunfähigkeit. Der Versicherer beweist nicht, dass Ihre Angaben im Antrag falsch gewesen seien. Er behauptet nicht, dass Sie bereits beim Abschluss des Vertrages berufsunfähig gewesen seien. Stattdessen schreibt der Versicherer:

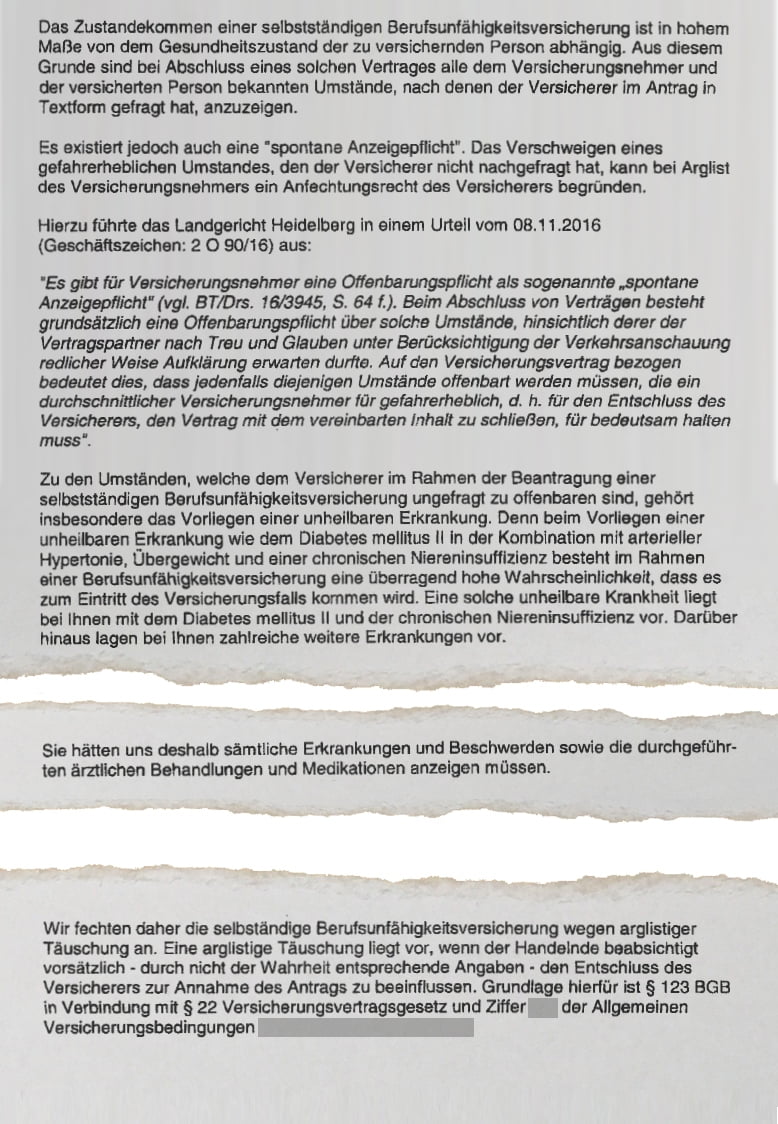

„Es existiert jedoch auch eine ’spontane Anzeigepflicht‘. Das Verschweigen eines gefahrerheblichen Umstandes, den der Versicherer nicht nachgefragt hat, kann bei Arglist des Versicherungsnehmers ein Anfechtungsrecht des Versicherers begründen.“

Zur Untermauerung seiner Aussage beruft sich der Versicherer auf ein nicht rechtskräftiges Urteil. Das zitiert er falsch. Dann schreibt der Versicherer:

„Sie hätten uns deshalb sämtliche Erkrankungen und Beschwerden sowie die durchgeführten ärztlichen Behandlungen und Medikationen anzeigen müssen. (…) Der Tatbestand einer arglistigen Täuschung liegt vor. (…) Eine arglistige Täuschung liegt vor, wenn der Handelnde beabsichtigt, vorsätzlich – durch nicht der Wahrheit entsprechende Angaben – den Entschluss des Versicherers zur Annahme des Antrags zu beeinflussen. (…)“

Sodann spricht der Versicherer die Anfechtung des Vertrages wegen arglistiger Täuschung aus. Er teilt mit, dass ihm die bis dahin bezahlten Prämien zuständen und der Vertrag nun beendet sei. Also ein echter BU-GAU.

Das ist kein theoretischer Fall, sondern einem unserer Kunden aktuell passiert.

Wer täuscht da eigentlich arglistig?

Da will ein Versicherer das BU-Geschäft ankurbeln und stellt dafür einen Antrag mit extrem vereinfachten Gesundheitsfragen zur Verfügung. Der potentielle Versicherungsnehmer wird über seine vorvertraglichen Anzeigepflichten korrekt informiert. Dieser beantwortet die Fragen wahrheitsgemäß (jedenfalls widerlegt der Versicherer dessen Angaben nicht). Ein paar Jahre später, im Leistungsfall, heißt es dann mit einmal: Sie hätten uns sämtliche Erkrankungen anzeigen müssen. Zur Untermauerung dieser abenteuerlichen Aussage führt der Versicherer ein nicht rechtskräftig gewordenes Urteil an, aus dem er falsch zitiert (sehen Sie, wenn Sie auf das Bild klicken).

Ich weiß nicht, wie Sie es sehen. Jedenfalls frage ich mich, wer da eigentlich wen täuscht? Und wie eine arglistige Täuschung durch den Versicherer geahndet wird?

Rechtsprechung zur „spontanen Anzeigepflicht“

Das nicht rechtskräftige Urteil, auf das sich dieser Versicherer bezieht, ist das Urteil des Landgerichts Heidelberg vom 08.11.2016, Geschäftszeichen 2 O 90/16. Darin wurde einem Versicherer Recht gegeben, der ebenfalls eine Berufsunfähigkeitsversicherung angefochten hatte, die mit vereinfachter Gesundheitsprüfung zustande gekommen war. In dem Fall ging es um jemanden, der bereits bei Antragstellung die Diagnose Multiple Sklerose hatte. Da nicht danach gefragt wurde, wurde die Diagnose auch nicht im Antrag angegeben. Das Berufungsverfahren läuft vor dem OLG Karlsruhe unter Az. 12 U 156/16. Das Urteil ist auch in der Branche stark umstritten. So schreibt der auf BU-Leistungsfälle spezialisierte Rechtsanwalt Björn Thorben M. Jöhnke in „Das Investment“:

„Zumindest in diesem vorliegenden Einzelfall, hätte eine andere gerichtliche Wertung mehr überzeugt. Mithin wird dieses Urteil angezweifelt.“

Rechtskräftiger Beschluss zur „spontanen Anzeigepflicht“

Beschluss des OLG Hamm vom 27.02.2015, Az. 20 U 26/15: Dabei ging es um eine nicht mitgeteilte Verdachtsdiagnose bei einem Antrag auf eine Dread Disease Police. Das OLG gab dem Versicherungskunden Recht. Aus dem Beschluss:

„Um die mit § 19 Abs. 1 VVG bezweckte Abschaffung der spontanen Anzeigepflicht nicht zu unterlaufen, bedarf es hierbei solcher Gefahrumstände, die so selten und fernliegend sind, dass dem Versicherer nicht vorzuwerfen ist, sie nicht abgefragt zu haben (…)“

Rechtskräftiges Urteil zu „Spontane Anzeigepflicht“

Urteil des OLG Celle vom 09.11.2015, Az. 8 U 101/15: Dabei ging es um eine nicht angegebene Entwicklungsverzögerung eines Kleinkindes, für das eine Pflegetagegeldversicherung abgeschlossen wurde. Das OLG gab dem Versicherungskunden Recht. Aus dem Urteil:

„Es kann dem Versicherungsnehmer jedoch in der Regel nicht als Verstoß gegen Treu und Glauben angelastet werden, wenn er den Fragenkatalog des Versicherers als abschließend ansieht und keine weitergehenden Überlegungen dazu anstellt, welche Umstände für den Versicherer darüber hinaus von Interesse sein könnten. Nach der gesetzlichen Wertung obliegt zunächst dem Versicherer die Mitteilung der Umstände, die er für gefahrerheblich ansieht. Eine spontane Anzeigepflicht besteht daher nur bei Umständen, die zwar offensichtlich gefahrerheblich, aber so ungewöhnlich sind, dass eine auf sie abzielende Frage nicht erwartet werden kann.“

Mit diesem Urteil setzt sich auch Dr. Dominik Schäfers LL.M. in Versicherungsrecht 2017, Heft 16, ab Seite 989 auseinander. Aus seiner Zusammenfassung:

„Der Fall verdeutlicht, wie präzise Versicherer nach dem „neuen“ VVG ihre Fragenkataloge ausgestalten müssen, um sich auf die unzutreffende Anzeige gefahrerheblicher Umstände berufen zu können. (…) Die Versicherer können sich im Interesse des VN nicht einfach darauf zurückziehen, dieser habe die Gefahrerheblichkeit des Umstands ohnehin erkannt. Um den Schutzzweck von § 19 Abs. 1 VVG nicht auszuhöhlen, muss zusätzlich gefordert werden, dass der Versicherer den Umstand aufgrund dessen Ungewöhnlichkeit nicht hätte erfragen müssen.“

Betroffen: Alle Sparten, alle Anträge, alle Versicherer

Wie man der zitierten Rechtsprechung entnehmen kann, geht es gar nicht nur um die Berufsunfähigkeitsversicherung. Käme ein Versicherer mit der spontanen Anzeigepflicht in irgendeiner Sparte vor Gericht durch, würde das einem Dammbruch gleichen. Denn § 19 VVG betrifft alle Versicherungssparten. Alle Anträge. Jeden Versicherer.

- Müsste dann der Hobbyflieger seinen Flugsport angeben, obwohl in seinem Lebensversicherungsantrag nicht nach Freizeitrisiken gefragt wird? Schließlich führt Fliegen regelmäßig zu einem Risikozuschlag von bis zu 100 Prozent, muss also für den Versicherer relevant sein;

- Muss der Versicherungsnehmer seinen 6 wöchigen Aufenthalt in einer psychiatrischen Klinik von vor 4 Jahren im BU-Antrag anzeigen, obwohl der Versicherer nur nach den letzten 3 Jahren fragt? Schließlich sind psychische Erkrankungen die häufigste Ursache für Berufsunfähigkeit;

- Müsste der Versicherungsnehmer seine ärztlich nicht behandelten chronischen Magenschmerzen und Schlafstörungen im Antrag auf eine BU-Versicherung angeben, obwohl der Versicherer nur nach ärztlich behandelten Erkrankungen fragt? Schließlich kann beides auf ernsthafte Erkrankungen hinweisen, die zu Berufsunfähigkeit führen können.

- Muss der Kunde, der eine Krankentagegeldversicherung beantragt, auch Erkrankung 75 angeben, obwohl der Versicherer nur nach 74 anderen Erkrankungen fragt?

Kunden brauchen Klarheit. Jetzt.

Wir haben vor kurzem einigen Versicherern unseren „BU-GAU“-Fall geschildert und sie gebeten, sich zur Frage der spontanen Anzeigepflicht zu positionieren. Die Antworten könnten nicht unterschiedlicher sein. Sie reichen von „Würden wir auch anfechten“ bis „Wir sehen es so, wie das OLG Celle es geurteilt hat“.

Liebe Versicherer, unsere Kunden brauchen Versicherungsschutz. Die haben keine Zeit, bis die Frage spontane Anzeigepflicht in 5, 8, oder 10 Jahren vom BGH geklärt ist. Oder bis Ihr Euch geeinigt habt. Positioniert Euch eindeutig und rechtsverbindlich. Schreibt den Kunden in die Antragsformulare, was Ihr exakt an Angaben von ihnen erwartet. Macht die Risikoprüfung, wenn Ihr den Versicherungsantrag bearbeitet. Nicht bei der Bearbeitung des Leistungsantrages. Und – um Himmels Willen: Denkt daran, dass es Jahre dauert, Vertrauen aufzubauen. Um es zu zerstören, reicht ein abgelehnter Leistungsantrag, wenn es auf die Art und Weise geschieht, wie ich es beschrieben habe.

Fazit zur spontanen Anzeigepflicht

Einzelne Versicherungsgesellschaften schaffen mit ihrer Anfechtung von Verträgen unter Bezug auf eine spontane Anzeigepflicht des Versicherungsnehmers Unsicherheit für die Kunden und die ganze Branche.

Hier geht es nicht um irgendwelche Pillepalle-Versicherungsklauseln. Hier geht es um Basics, um die grundlegende Frage, ob den Versicherungskunden die „Spielregeln“ klar kommuniziert werden, oder ob sie bis zum Tag X in Ungewissheit darüber bleiben sollen.

Die Versicherer sind jetzt gefordert, sich in dieser Frage zu positionieren. Jede Kollegin, jeder Kollege sollte eine solche eindeutige Positionierung einfordern.

Nachtrag 18.10.17 11:48:

Wir haben einen Logikfehler im Text korrigert. Natürlich konnte unser Kunde die Gesundheitsfrage mit „JA“ beantworten, nicht, wie es ursprünglich im Text hieß, mit „Nein“. Vielen Dank dem aufmerksamen Leser für den Hinweis.

Nachtrag vom 20.10.17: Noch ein OLG-Beschluss pro Versicherten

Beschluss des OLG Düsseldorf vom 29.06.2009, AZ. I-4 W 20/09: Dabei ging um einen Antrag auf Prozeßkostenhilfe in Bezug auf eine bereits nach dem VVG 2008 abgeschlossene Rechtsschutzversicherung und Studienplatz-Klagen. Der Rechtsschutzversicherer wollte anscheinend keine Deckung übernehmen und berief sich auf den Grundsatz von Treu und Glauben gemäß BGB § 242. Nach Ansicht des Versicherers wurde der Vertrag nur für die Studienplatz-Klagen abgeschlossen. Das konnte er jedoch nicht beweisen. Das Gericht bewilligte dem Versicherungsnehmer Prozeßkostenhilfe und schrieb in der Begründung:

Unter Berücksichtigung der für den streitgegenständlichen Versicherungsvertrag bereits geltenden Regelungen des VVG 2008 lässt sich ein Verstoß gegen Treu und Glauben gemäß § 242 BGB nicht erkennen. Gemäß § 19 VVG unterliegt der Versicherungsnehmer einer Anzeigepflicht für erhebliche und ihm bekannte Gefahrumstände nur dann, wenn der Versicherer ihn hiernach in Textform gefragt hat. Eine entsprechende schriftliche Frage hat die Antragsgegnerin ersichtlich nicht gestellt. Zudem ist Rechtsfolge des § 19 Abs. 2 VVG i.V.m. der formularmäßigen Mitteilung der Antragsgegnerin nach § 19 Abs. 5 VVG über die Folgen einer Verletzung der gesetzlichen Anzeigepflicht, die sie dem Antragsteller mit Antragstellung übermittelt hat (Bl. 57 d.A.), das Recht zur Kündigung des Versicherungsvertrages. Dieses kann die Antragsgegnerin gemäß Nr. 4 ihrer formularmäßigen Mitteilung nur innerhalb eines Monats nach Kenntnis von der Verletzung der Anzeigepflicht ausüben. Das hat sie nicht getan. Angesichts dieser gesetzlichen Vorgaben ist für weitere Anforderungen an die Offenbarungspflicht des Antragstellers unter dem Gesichtspunkt von Treu und Glauben kein Raum. Der Versicherer hat es in der Hand, sich vorvertraglich durch konkrete Fragen an den späteren Versicherungsnehmer sowie durch die Gestaltung seines Versicherungsumfangs und die Dauer der Wartezeit vor einer von ihm als unsachgemäß empfundenen Inanspruchnahme zu schützen.

Nachtrag vom 25.10.17 ff.: Erste Versicherer nehmen Stellung

Die ersten Versicherer nehmen offiziell zur „spontanen Anzeigepflicht“ Stellung:

Weitere Stellungnahmen:

- Wilfried E. Simon, Vorsitzender der Interessengemeinschaft Deutscher Versicherungsmakler (IGVM) e.V.

Nachtrag vom 07.05.2018: OLG Karlsruhe sieht keine „spontane Anzeigepflicht“

Das OLG Karlsruhe sieht im Fall des LG Heidelberg keine spontane Anzeigepflicht des Versicherten. Man muss nicht mehr angeben als gefragt wird. Aber eine Berufsunfähigkeitsrente bekommt der Kläger trotzdem nicht.

Zum Medienecho auf diesen Beitrag »

Kommentare zu diesem Beitrag

Lieber Herr Helberg, ganz vielen Dank, dass Sie dieses Thema ansprechen. Das Urteil des LG Heidelberg las ich damals mit Entsetzen, denn es widerstrebt so sehr dem, was wir bisher als unumstößliche Regelung angesehen haben, nämlich dass nur diejenigen Gefahrumstände anzugeben sind, nach denen der Versicherer in Textform gefragt hat. Das Urteil könnte man als Mindermeinung in der Rechtssprechung in einem Einzelfall abbuchen, zumal noch unklar ist, ob es rechtskräftig wird. Der eigentliche Skandal besteht nicht in diesem Urteil, sondern darin, dass es offenbar Versicherer gibt, die sich auf diesen Urteil berufen um den BU-Leistungsanspruch abzulehnen. Zudem gibt es offenbar, wie Sie jetzt in Erfahrung gebracht haben, die nicht abgeneigt sind, sich in einem ähnlichen Fall auch auf dieses Urteil zu berufen. Das ist gerade dann besonders skandalös, wenn es sich dabei um Gesellschaften handelt, die vereinfachte Fragen als Marketinginstrument verwenden. Erst den Kunden mit vereinfachten Fragen locken und dann im Leistungsfall sagen: „das, lieber Kunde, hättest Du aber trotzdem angeben müssen.“ Völlig richtig ist also Ihre Forderung an die Versicherer, nun Farbe zu bekennen, ob sie es wirklich ernst meinen mit den vereinfachten Fragen.

Hallo Herr Borchardt, schönen Dank für das Feedback. Hier haben sich heute bereits zwei weitere Betroffene gemeldet, bei denen ebenfalls Versicherer die „spontane Anzeigepflicht“ als Grundlage für eine Vertragsanfechtung anführen.

Sehr geehrter Herr Helberg, dass letztlich bei der Verwendung verkürzter Gesundheitsfragen der Kunde ein viel höheres Risiko einer Falschbeantwortung eingeht als bei der Beantwortung ausführlicher Gesundheitsfragen, zeigt ihr Beitrag eindrucksvoll. Vielleicht wäre es auch erwähnenswert gewesen, dass eine durchaus stattliche Anzahl von Vermittlern immer wieder die BU-Versicherer auf Aktionen mit verkürzten Gesundheitsfragen drängt. Auch sie selbst haben verschiedene Angebote in dieser Richtung gutgeheißen, was natürlich ihr gutes Recht ist. Leider haben halt diese „Aktionen“ auch ihre Schattenseiten.

Hallo Herr Wittmann, schönen Dank für Ihren Kommentar. Es betrifft ja gar nicht nur „BU-Aktionen“. Denken Sie an betriebliche Altersovorsorge, an Gruppen- und Belegschaftverträge. Selbst für einen ganz normalen BU-Antrag stellte sich dann (wenn die „spontane Anzeigepflicht“ per Urteil wieder eingeführt würde) die Frage, ob die Beantwortung der Fragen des Versicherers ausreicht, um als Antragsteller seiner Anzeigepflicht nachzukommen? Nach wie vor finde ich BU-Aktionen auch sinnvoll. Noch sinnvoller erscheint mir seit längerem jedoch der Tausch von Gesundheitsfragen gegen eine Wartezeit, Stichwort „Wartezeit-BU“. Damit wären auch solche Fälle, wie der jetzt von mir beschriebene, für beide Seiten erledigt, ohne dass darüber gestritten werden müsste.

Hallo Herr Helberg, wie kann man bei solchen Aktionen seitens des Versicherer dann überhaupt noch mit guten Gewissen zigausende von Euros in einen BU Vertrag pumpen?

0 Vertrauen, 0 Sicherheit wirklich Hilfe im Ernstfall abgesichert zu sein. Die Sicherheit , dass die Beiträge weg sind, ist höher als das Vertrag mir letztendlich hilft.

Da spar ich mir das Debakel doch von vornherein, leg das Geld am Kapitalmarkt an und leb mit dem Risiko + mit der Sicherheit nicht veralbert zu werden.

Gruß

Melzer

Hallo Herr Melzer,

selbst bei einem Versicherer wie der Basler und dieser Vorgeschichte hat die Basler bei aktuell 2 von 3 unserer Kunden ihre Berufsunfähigkeit anerkannt.

Das mit der Sicherheit und dem Risiko verhält sich daher meiner Meinung nach genau anders, als Sie es empfinden.

Selber rechtzeitig eine ausreichende hohe Summe anzusparen, um mehr als einen kurzfristigen Einkommens-Ausfall abfedern zu können, klingt banal, dürfte aber in der Praxis für kaum jemanden erreichbar sein.

Herzliche Grüße

Matthias Helberg