Muss man im Berufsunfähigkeitsversicherung Antrag mehr angeben als gefragt wird? Ein neues Urteil des OLG Karlsruhe sieht keine solche „spontane Anzeigepflicht“.

Vor etwas mehr als einem halben Jahr machte ich an dieser Stelle auf das Thema „spontane Anzeigepflicht“ aufmerksam. Die Basler Lebensversicherung (jetzt Baloise) hatte damals die Berufsunfähigkeit eines unserer Kunden nicht anerkannt. Der Vertrag war über einen Aktionsantrag mit wenig Gesundheitsfragen zustande gekommen.

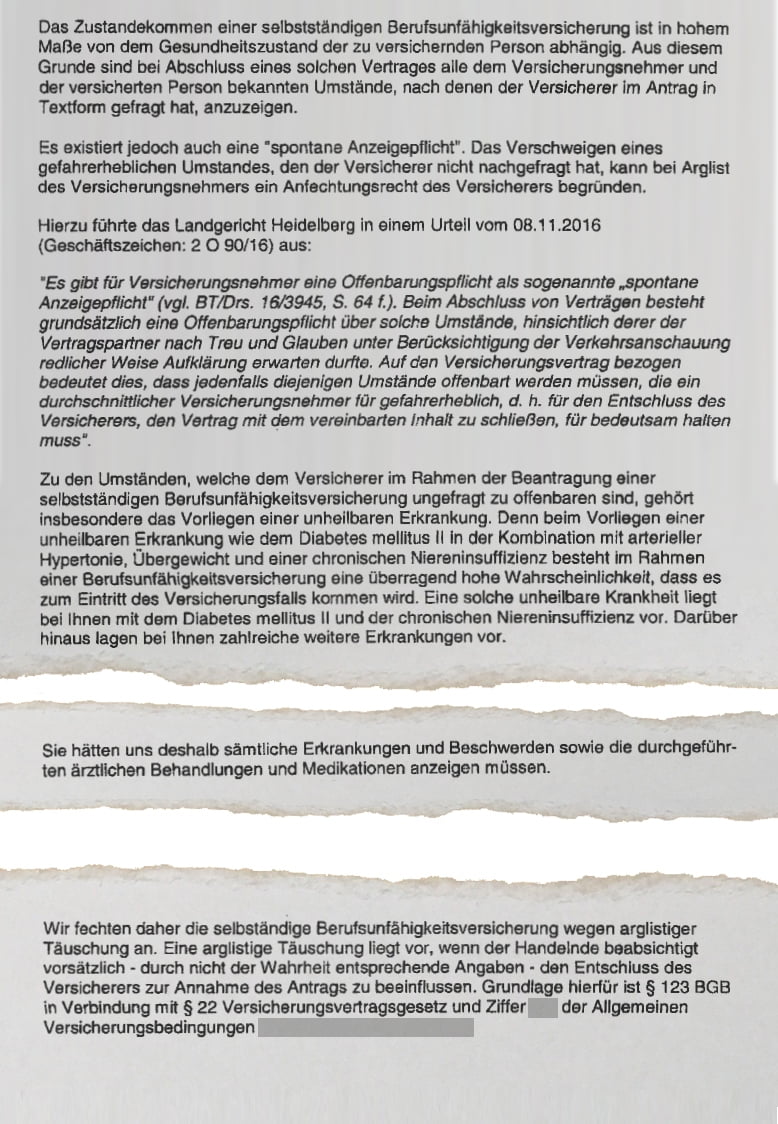

Als der Versicherte später nicht mehr arbeiten konnte und die Berufsunfähigkeitsrente beantragte, fochte die Basler den Vertrag an und lehnte eine Auszahlung ab. Einzige Begründung, die der Versicherer damals vorbrachte: Der Kunde hätte – trotz fehlender entsprechender Fragen im Antrag –

„(…) sämtliche Erkrankungen und Beschwerden sowie die durchgeführten ärztlichen Behandlungen und Medikationen anzeigen müssen.“

Was muss man im Berufsunfähigkeitsversicherung Antrag wirklich angeben?

Die Frage, was man im Berufsunfähigkeitsversicherung Antrag an Vorerkrankungen, Beschwerden, Behandlungen oder Untersuchungen angeben muss, ist von entscheidender Bedeutung:

- An Hand der Antworten entscheidet der Versicherer, ob er jemanden versichern will oder nicht. Außerdem, ob das zu normalen Konditionen möglich ist, oder ein Leistungsausschluss oder ein Risikozuschlag erforderlich ist.

- Wer die Antworten auf die Fragen in einem Berufsunfähigkeitsversicherung Antrag auf die leichte Schulter nimmt, kann seinen Versicherungsschutz noch nach vielen Jahren sogar rückwirkend verlieren.

Erste Instanz, LG Heidelberg: Offenbarungspflicht nach Recht und Glauben

Die Basler berief sich auf ein zu dem Zeitpunkt nicht rechtskräftiges Urteil des Landgerichts Heidelberg (2 O 90/16 vom 8.11.2016). Das hatte die Klage eines Versicherten gegen die Athene Lebensversicherung (ehemals Delta Lloyd, PM war zu erreichen unter www.athene.de/de/presse/news/delta-lloyd-deutschland-firmiert-nun-unter-der-marke-athene ) abgewiesen. Auch der dort betroffene Vertrag war mit wenig Gesundheitsangaben zustande gekommen.

Redlicherweise hätte der Versicherte bei Antragstellung seine Krankheit offenbaren und danach fragen müssen, ob der Versicherer trotz dieser Krankheit zum Vertragsschluss bereit sei. Das Unterlassen der Offenbarung stelle eine arglistige Täuschung dar, so das Landgericht Heidelberg damals.

Zweite Instanz, OLG Karlsruhe: Keine Pflicht, ungefragt Angaben zu machen

Nun wurde letzte Woche das Urteil der zweiten Instanz, des Oberlandesgerichts Karlsruhe (12 U 156/16 vom 20.04.2018) bekannt. Aus den Leitsätzen:

„1. Wenn der Versicherer im Rahmen der Antragstellung für eine Berufsunfähigkeitsversicherung erkennbar auf das Stellen bestimmter Gesundheitsfragen verzichtet, besteht keine Obliegenheit des Versicherungsnehmers, hierzu ungefragt Angaben zu machen; dies gilt auch dann, wenn die nicht erfragten Umstände erkennbar gefahrerheblich sind.“

„2. Ist die nur einen Satz umfassende Gesundheitsfrage beschränkt auf Angaben zu einem Tumorleiden (Krebs), einer HIV-Infektion (positiver Aids-Test), einer psychischen Erkrankung oder einem Diabetes mellitus (Zuckerkrankheit), besteht keine Obliegenheit, auf eine bestehende Erkrankung an multipler Sklerose hinzuweisen.“

Interessanterweise wiesen die Richter darauf hin, dass es in diesem Fall auch bereits nach dem alten Versicherungsvertragsgesetz (VVG), das vor 2008 galt, keine spontane Anzeigepflicht für den Versicherten gegeben habe. Insbesondere für Großunternehmen wie Versicherer habe schon damals gegolten, dass sie mit den in ihren Antragsformularen gestellten Fragen zu erkennen gäben, was sie für ihre Entscheidung als wesentlich ansehen und was sie deshalb wahrheitsgemäß und vollständig beantwortet sehen wollten (BGH, 24.09.1986 IVa ZR 229/84). Hieran habe sich durch die Einführung des neuen VVG nichts geändert.

Allerdings wies das Gericht die Klage des Versicherten trotzdem ab. Er habe die Erklärung im Antrag „Ich bin fähig, in vollem Umfang meiner Berufstätigkeit nachzugehen“ arglistig falsch abgegeben. Denn bereits beim Abschluss der Berufsunfähigkeitsversicherung sei der Versicherte bei seinen Arbeitstätigkeiten merklich eingeschränkt gewesen. Das gehe aus dem Gutachten des angehörten Sachverständigen hervor. Der Versicherer muss also die Berufsunfähigkeitsrente tatsächlich nicht bezahlen.

Eine Revision ließ das Gericht nicht zu, da die Frage einer „spontanen Anzeigepflicht“ in diesem Fall eben nicht entscheidungserheblich gewesen sei.

Fazit zur Anzeigepflicht im Berufsunfähigkeitsversicherung Antrag

„Wehret den Anfängen“ hatte ich im Oktober 2017 in Bezug auf die „spontane Anzeigepflicht“ getitelt. Das nun ergangene Urteil des OLG Karlsruhe sollten Versicherer als entsprechenden klaren Wink sehen: Erst mit wenigen Gesundheitsfragen im Berufsunfähigkeitsversicherung Antrag Geschäft generieren und später Versicherte im Leistungsfall rausschmeißen, weil sie „sämtliche Erkrankungen“ hätten anzeigen müssen? Damit kommt man zumindest aktuell in der zweiten gerichtlichen Instanz nicht durch. Ein höchstrichterliches Urteil fehlt allerdings weiterhin.

Hier wird einmal mehr deutlich, dass eine klare rote Linie bei den Fragen in Berufsunfähigkeitsversicherungs-Anträgen fehlt: Für Verbraucher muss noch eindeutiger und auf Anhieb zu erkennen werden, wann sie riskieren, ihren Versicherungsschutz und zukünftige Beitragszahlungen zu verlieren.

Dafür spricht auch der nach wie vor zu hohe Anteil von BU-Leistungsanträgen, die wegen vorvertraglicher Anzeigepflichtverletzung oder arglistiger Täuschung nicht anerkannt werden. Schließlich kann man eine Erklärung, „Ich bin fähig, in vollem Umfang meiner Berufstätigkeit nachzugehen“, auch so verstehen, dass man normal arbeitet, ohne arbeitsunfähig oder berufsunfähig zu sein. Das Verständnis von Gesundheitsfragen und Gesundheitserklärungen sollte auch ohne Gerichtsverhandlung möglich sein. Finden Sie nicht?

Kommentare zu diesem Beitrag

„Das Verständnis von Gesundheitsfragen und Gesundheitserklärungen sollte auch ohne Gerichtsverhandlung möglich sein.“ Das ist ja wohl das Mindeste, was man erwarten kann. Aber wenn es so leicht wäre, hätten Sie als Makler bestimmt weniger zu tun, Herr Helberg?

Hallo Herr Thiemann,

vielen Dank für Ihren Kommentar. Es bleibt für uns als Versicherungsmakler mit Sicherheit genug in Sachen Berufsunfähigkeit zu tun, selbst wenn die Versicherer es schaffen, ihre Antragsfragen so zu formulieren, dass sie jeder Verbraucher verstehen kann. 😉

Herzliche Grüße

Matthias Helberg

„Ich bin fähig, in vollem Umfang meiner Berufstätigkeit nachzugehen“ arglistig falsch abgegeben. => auf welchen Arztbericht/Aussage stützt sich hier die Versicherung? Sie hatten ja einen Schreiben der Rentenversicherung und Arztbericht hier anonymisiert eingestellt, die beide NACH ca. 2 Jahren nach Abschluss der Versicherung ausgestellt war, in denen von keinen wesentlichen Einschränkungen die Rede ist. Mich verunsichert dieser Fall extrem.

Hallo Frau Mayr,

schönen Dank für den Kommentar. Nein, die eingestellten Berichte bezogen sich auf einen anderen Fall. Dieser Beitrag bezieht sich auf einen Fall mit der Athene, ehemals Delta Lloyd Lebensversicherung. Der Versicherte hatte bereits einen Grad der Behinderung von 60% anerkannt bekommen, bevor er die Berufsunfähigkeitsversicherung abschloss.

Die Schreiben, die Sie erwähnen, bezogen sich auf einen anderen Fall mit der Basler Lebensversicherung. In beiden Fällen wurde als Argument gegen die Versicherten die „spontane Anzeigepflicht“ vorgebracht. In unserem Fall mit der Basler ist bislang erst die Klage eingereicht und noch nicht verhandelt worden.

Herzliche Grüße

Matthias Helberg