Das Krankentagegeld ist für die meisten Erwerbstätigen ein sinnvoller Baustein der Absicherung ihrer Arbeitskraft. Meistens sind beim Abschluss umfangreiche Gesundheitsfragen zu beantworten – doch nicht immer.

Was ist eigentlich, wenn Sie als Arbeitnehmer oder Selbstständiger krank werden und deshalb Ihre Tätigkeit nicht mehr ausüben können? Früher oder später bekommen Sie finanzielle Probleme, denn die gewohnten Einnahmen reduzieren sich.

Arbeitnehmer müssen sich spätestens ab dem dritten Tag eine Arbeitsunfähigkeit ärztlich bescheinigen lassen („gelber Zettel“). Manchmal dauert die Arbeitsunfähigkeit nur wenige Tage, manchmal zieht sie sich über viele Monate hin. In dieser Zeit erfolgt in aller Regel eine medizinische Behandlung und es wird eine Genesung erwartet. Beides sind zwei der Abgrenzungskriterien zur Berufsunfähigkeit.

Lohnfortzahlung, Krankengeld – wie lang, wie hoch?

Bei einer unverschuldeten Arbeitsunfähigkeit eines Arbeitnehmers muss in Deutschland der Arbeitgeber den Lohn / das Gehalt für 6 Wochen weiterzahlen. Das regelt das Entgeltfortzahlungsgesetz (EntgFG). Pflichtversicherte Arbeitnehmer (Bruttoeinkommen in 2021 unter 64.350 €) erhalten nach 6 Wochen ununterbrochener Arbeitsunfähigkeit von der Gesetzlichen Krankenkasse ein Krankengeld. Da davon noch Sozialversicherungsbeiträge für die Renten-, Pflege- und Arbeitslosenversicherung abgezogen werden, bleiben netto nicht mehr als circa 75% vom gewohnten Nettogehalt, maximal jedoch rund 2.979,30 € (Stand 2021). Länger als 78 Wochen innerhalb von 3 Jahren wird das Krankengeld wegen der gleichen Erkrankung nicht gezahlt. Wie das bei Ihnen individuell aussieht, können Sie zum Beispiel hier bei der AOK berechnen.

Das bedeutet: Als normalem pflichtversicherten Arbeitnehmer fehlt Ihnen bereits nach 6 Wochen Arbeitsunfähigkeit knapp 1/4 Ihres Nettoeinkommens. Statt 2.000 € netto haben Sie also nur noch gut 1.500 €. Je mehr von Ihrem Einkommen fest verplant ist (z.B. Immobilienfinanzierung?), desto schwieriger wird es, mit den Einbußen klar zu kommen. Wo kein Spielraum ist, kann man nicht sparen.

Arbeitnehmer über der Versicherungspflichtgrenze können entweder bei ihrer Krankenkasse einen Tarif mit Krankengeld buchen, oder sich privat zusätzlich, oder vollständig absichern – ähnlich wie Selbstständige. Je höher das Einkommen ist, desto größer wird bei Arbeitsunfähigkeit die Lücke zum Krankengeld der Gesetzlichen Krankenkasse.

www.helberg.info")

Krankentagegeld: Die Lösung für die Lücke

Wenn Sie für die Zeit einer Arbeitsunfähigkeit Ihr Einkommen absichern wollen, geht das am besten über eine Krankentagegeldversicherung. Arbeitnehmer können sich ab der 6. Woche einer Arbeitsunfähigkeit absichern, Selbstständige schon früher. Faustregeln:

- Man kann auch unter Berücksichtigung anderer Kranken(tage)gelder nicht mehr als 100% vom Nettoeinkommen absichern.

- Es gelten Wartezeiten von 3 bis zu 8 Monaten, abhängig von der Ursache der Arbeitsunfähigkeit.

- Es muss vollständige Arbeitsunfähigkeit vorliegen. Sie dürfen wirklich nicht arbeiten.

- Die Zahlung des Krankentagegeldes endet, wenn keine Behandlungsbedürftigkeit und keine Arbeitsunfähigkeit mehr besteht oder Berufsunfähigkeit eingetreten ist.

Also: Entweder wird man wieder gesund, oder es verbleiben Dauerschäden und man kann berufsunfähig sein. Wann wiederum Berufsunfähigkeit vorliegt, können Krankentagegeld- und die Berufsunfähigkeitsversicherung unterschiedlich definieren. Wie bei privaten Versicherungen üblich, richten sich die Details nach den Versicherungsbedingungen des jeweiligen Vertrages.

Die Kosten einer Krankentagegeldversicherung richten sich nach der Höhe des Tagegeldes, danach, ab wann es gezahlt werden soll, dem Eintrittsalter der versicherten Person – und auch dem Gesundheitszustand. In aller Regel sind umfangreiche Gesundheitsfragen zu beantworten. Risikovoranfragen, wie bei der Berufsunfähigkeitsversicherung, werden kaum von einem Versicherer beantwortet: Bei nur wenigen Euro Beitrag pro Monat, lohnt sich der Aufwand einfach nicht.

Besonderheit: Krankentagegeld mit wenig Gesundheitsfragen

Es gibt einige wenige Möglichkeiten, um mit wenig Gesundheitsfragen an eine vernünftige Krankentagegeldversicherung zu kommen. Ob das für Sie sinnvoll ist, oder besser ein normaler Antrag gestellt werden soll, hängt vom Einzelfall ab – und sicherlich auch von der Höhe des gewünschten Krankentagegeldes. An dieser Stelle stellen wir nach und nach einige Möglichkeiten für ein Krankentagegeld mit wenig Gesundheitsfragen vor.

Barmenia Krankentagegeld: Bis 31.12.2021 mit wenig Gesundheitsfragen

Die Barmenia bietet in einer nun bis zum 31.12.2021 verlängerten und auch im Jahr 2021 überarbeiteten Aktion die Beantragung eines Krankentagegeldes mit stark verkürzter Gesundheitsprüfung für Angestellte und Selbstständige an, die in der gesetzlichen Krankenversicherung versichert sind. Die Besonderheit liegt darin, dass nur nach bestimmten, abschließend aufgezählten Erkrankungen gefragt wird.

Besteht

• oder bestand in den letzten 5 Jahren eine der nachfolgend aufgelisteten Erkrankungen?

• derzeit eine Arbeitsunfähigkeit?

• Berufs-, Dienst- oder Erwerbsunfähigkeit oder wurde ein Antrag auf Leistungen gestellt?

• Pflegebedürftigkeit oder wurde ein Antrag auf Leistungen aus der gesetzlichen Pflegeversicherung gestellt?

Hier die Liste der Erkrankungen (die weder derzeit noch in den letzten 5 Jahren bestanden haben dürfen):

A

Abhängigkeit vom Beatmungsgerät

Adipositas, ab Grad II (BMI > 35)

Alkoholismus

Alzheimer

Amputationen, mehrere

Amyotrophe Lateralsklerose (ALS)

Anämien (alimentäre, hereditäre, aplastische)

Angina Pectoris

Aortenaneurysma

Arthrose

Arteriosklerose

Autismus

B

Bandscheibenvorfall

Blutgerinnungsstörung

C

Chorea Huntington

COPD (chronisches Lungenemphysem)

Creutzfeldt-Jakob

D

Darmerkrankung, chronische

Degeneration des Gehirns oder Nervensystems

Demenz

Depression

Diabetes mellitus (Typ 1 oder 2 sowie genetisch, medikamentös, nach Bauchspeicheldrüsenentfernung)

Dialyse

E

Epilepsie

H

Hemiparese

Hemiplegie

Hepatitis B/Hepatitis C

Herzklappenkrankheiten

Herzkrankheiten, chronische rheumat./angebor.

Herzmuskelinsuffizienz

Hirninfarkt

HIV-Infektion

I

Immunschwäche, angeborene/ erworbene

K

Kinderlähmung

Knochengewebeschädigung

Koma

Krebs (alle Arten von bösartigen Neubildungen)

L

Lähmung, spastische

Leberzellschaden (u.a. Zirrhose, Degeneration)

Lungenembolie

Lungeninfarkt

Lymphödem

M

Makuladegeneration, altersbedingte (AMD)

Metabolisches Syndrom

Morbus Bechterew

Mukoviszidose

Multiple Sklerose

Myasthenie

Myokardinfarkt

Myopathie

N

Netzhautablösung

Nierenembolie

Nierenfunktionsstörungen

Niereninsuffizienz, chronische

O

Organ- oder Gewebetransplantation

Osteoporose

P

Parkinson

Picksche Krankheit

Polyarthritis

Polyneuropathie

Psoriasisarthritis

psychische Erkrankung

Psychosen

Q

Querschnittlähmung

R

Rheuma

Rückenmarkkrankheiten

S

Sarkoidose

Schädel-Hirntrauma mit Hirnblutung

Schizophrenie

Schlaganfall

Sehnervschädigung

Sklerodermie

Strahlenfolgen

Subdurale Hämatome

Z

Zerebralparese

Zerebrovaskuläre Krankheiten

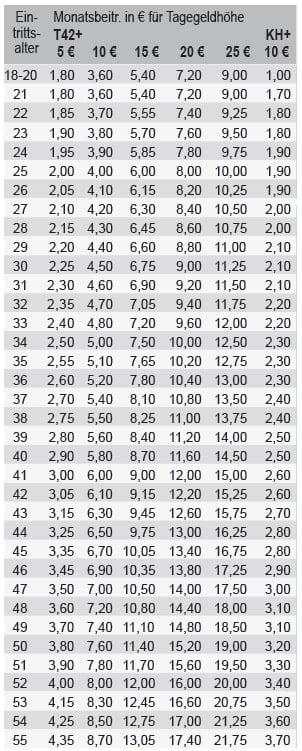

Können die fünf oben genannten Fragen verneint werden, bestehen gute Chancen auf Krankentagegeld -Versicherungsschutz bei der Barmenia. Auch die Beiträge der Barmenia zur Krankentagegeldversicherung, Tarif T 42+, können sich sehen lassen. Maximal sind 25 € / Tag absicherbar, also rund 750 € pro Monat. Haben oder nicht haben…

Zuletzt aktualisiert am 10.03.21 Krankentagegeld

Noch keine Kommentare vorhanden