Im Berufsunfähigkeitsversicherung Test 2019 schwankt „Finanztest“, die Zeitschrift der Stiftung Warentest, zwischen nützlichen Hinweisen, Falschinformationen und handwerklichen Fehlern.

Seit auf den Tag genau 6 Jahren, also seit „Avanti dilettanti“ erwarten wir gespannt alle zwei Jahre den neuen Berufsunfähigkeitsversicherung Test der Stiftung Warentest und Ihrer Zeitschrift „Finanztest“. Gestern nun erschien das Heft 07/2019 mit dem bis dato unangekündigten BU-Test. Ein bisschen ist es wie immer: Als Praktiker der Versicherungsvermittlung schwankt man beim Lesen zwischen Kopfschütteln, ungläubigem Staunen und Respekt vor korrigierten falschen Tipps. Aber zunächst zu den Ergebnissen des neuen BU-Tests.

Der Berufsunfähigkeitsversicherung Test 2019 der Stiftung Warentest

Dieses Jahr hat Stiftung Warentest lediglich 59 Berufsunfähigkeits-Tarife berücksichtigt. 35 davon findet man „top“, was bedeuten soll, dass das Finanztest Qualitätsurteil „sehr gut“ gefällt wurde. 23 Tarife erhielten ein „gut“, ein Tarif ein „befriedigend“.

Mit „sehr gut“ getestete Berufsunfähigkeitsversicherungen des Jahres 2019

Folgende Versicherer dürfen sich 2019 über das „sehr gut“ – Logo von Finanztest freuen und es auch sogar nutzen, wenn sie pro BU-Tarif 7.700 Euro bis 30.000.- Euro Lizenzgebühren entrichten. Wie immer bei uns in alphabetischer Reihenfolge:

| Anbieter | Tarif | Tarifstand |

| AachenMünchener | SBU | 04.2019 |

| Allianz | SBU Plus OBUU | 12.2018 |

| Alte Leipziger | SBU BV10 | 03.2019 |

| AXA | SBU SBV | 12.2018 |

| Barmenia | SBU Solo BU | 01.2018 |

| Basler | SBU BAL 8408 | 04.2019 |

| Canada Life | SBU | 01.2019 |

| Condor | SBU 9T06 | 01.2019 |

| DBV (AXA) | SBU SDV | 12.2018 |

| Die Bayerische | SBU Protect Prestige | 12.2018 |

| Europa | SBU E-BU | 01.2019 |

| Familienfürsorge | SBU Premium | 01.2018 |

| Gothaer | SBU Premium | 07.2019 |

| Gothaer | SBU plus | 07.2019 |

| Hannoversche | SBU 19 | 04.2019 |

| HDI | SBU B17 Ego Top | 01.2019 |

| Huk24 | SBU 24 Premium | 01.2018 |

| Huk-Coburg | SBU Premium | 01.2018 |

| LV1871 | Golden SBU | 01.2019 |

| Mylife | SBU Komfort Plus | 05.2018 |

| Nürnberger | SBU Premium GN291025 | 07.2018 |

| Provinzial Nordwest | BUZ Top | 01.2017 |

| Provinzial Rheinland | SBU TopSBV | 04.2019 |

| R+V a.G. | BUZ B/BR D120 | 01.2018 |

| R+V AG | SBU BV06 | 01.2019 |

| SDK | SBU | 09.2018 |

| SV Sachsen | SBU Top-SBV | 05.2019 |

| SV Sparkassenversicherung | SBU Top-SBV | 09.2018 |

| Swiss Life | SBU Plus | 09.2018 |

| Swiss Life Klinikrente | SBU Plus | 09.2018 |

| Swiss Life Metallrente | SBU Plus | 09.2018 |

| Volkswohl Bund | SBU | 10.2017 |

| VPV | SBU | 07.2019 |

| Württembergische | SBU BURV | 06.2019 |

| WWK | SBU Komfort BS08 | 01.2017 |

Die Versicherungsbedingungen hat man im Berufsunfähigkeitsversicherung Test 2019 mit 75 Prozent an der Gesamtnote berücksichtigt, auf die Antragsformulare entfielen 25 Prozent.

Die von Stiftung Warentest untersuchten Kriterien in den Versicherungsbedingungen und bei den Antragsformularen…

… sind fast identisch mit denen im Berufsunfähigkeitsversicherung Test von 2017. Die finden Sie dann auch in unserem Blogbeitrag zum 2017er BU-Test. Wenn Sie dort nachlesen, können wir uns hier langweilige Wiederholungen zum Berufsunfähigkeitsversicherung Test 2019 ersparen. Wir haben nur zwei kommunizierte leichte Änderungen gefunden:

- Im Rahmen der Nachversicherungsgarantie will man auch geprüft haben, ob eine Vertragsverlängerung bei Anhebung der Regelalterszeit möglich ist;

- Eine Stundung der Beitragszahlung sollte anlassunabhängig für einen Zeitraum von mindestens 12 Monaten und mehrfach möglich sein.

Die untersuchten Kriterien in Bezug auf die Antragsformulare sind anscheinend unverändert.

Von Stiftung Warentest unberücksichtigte Kriterien bei den Berufsunfähigkeitsversicherungen

Das ist dann doch zu wichtig, um es nur zu verlinken. Viele, viele Kriterien haben Stiftung Warentest im BU-Test 2019 wieder nicht interessiert oder wurden zumindest nicht berücksichtigt. Für den einzelnen Verbraucher können damit unter Umständen existenziell wichtige Punkte auch in den Testsieger – Tarifen nicht enthalten sein.

- Verzichtet der Tarif auf eine abstrakte Verweisung auch bei Schülern, Studenten, Azubis und Hausfrauen / -Männern?

- Ob und mit welchen potentiellen Stolpersteinen eine Berufsunfähigkeitsversicherung für Schüler oder eine Berufsunfähigkeitsversicherung für Studenten angeboten wird? Immerhin rät Stiftung Warentest ja selber, einen Vertrag möglichst früh abzuschließen.

- Gibt es eine Option, bei einem Wechsel in einen risikoärmeren Beruf die Berufsgruppe zu überprüfen und damit die Beitragshöhe zu reduzieren?

- Welche zusätzlichen Anforderungen werden hinsichtlich der Pflicht zur Umorganisation in den Betrieben von Selbstständigen und Freiberuflern gestellt?

- Gibt es spezielle Berufsunfähigkeitsversicherungs-Klauseln für Berufe wie Ärzte, Flugbegleiter, oder Polizisten?

- Gilt der Verzicht auf die abstrakte Verweisung nur in der ersten Prüfung auf Berufsunfähigkeit, oder auch bei den später anschließenden Nachprüfungen?

- Verzichtet der Tarif auch auf die konkrete Verweisung? Ist zumindest bei Anwendung der konkreten Verweisung die bisherige Lebensstellung genauer definiert?

- Gilt der Versicherungsschutz auch dann, wenn die Berufsunfähigkeit durch grob fahrlässige oder vorsätzliche Verkehrsdelikte verursacht wird?

- Bietet der Tarif das Recht auf eine möglichst lange währende und in der Höhe möglichst großzügige Dynamisierung von Beitrag und Leistung (Beitragsdynamik)?

- Wenn ein Tarif eine Leistung bereits bei einer länger andauernden Arbeitsunfähigkeit verspricht: Für welchen maximalen Zeitraum? Ist gleichzeitig auch ein Antrag wegen Berufsunfähigkeit zu stellen?

- Gibt es besondere Klauseln hinsichtlich des Übergangs vom Krankentagegeld privat Versicherter zur Berufsunfähigkeitsrente?

Die Liste lässt sich noch um zahlreiche weitere Kriterien verlängern, die im Berufsunfähigkeitsversicherung Test 2019 unberücksichtigt blieben:

- Welche Mitwirkungspflichten gibt es durch Arztanordnungsklauseln im Leistungsfall? Müssen Sie beispielsweise eine Diät einhalten?

- Gibt der Versicherer während der Leistungsprüfung von sich aus verpflichtend innerhalb festgelegter Zeitintervalle Informationen über den Stand der Dinge an den Versicherungsnehmer?

- Bleibt nach einem temporären Leistungsfall die durch die Leistungsdynamik erreichte BU-Rentenhöhe weiterhin versichert?

- Verzichtet der Versicherer auf sein Recht zur Erhöhung der garantierten Beiträge, wenn sich der Leistungsbedarf nach § 163 VVG ändert?

- Ist der Versicherer zur Leistung verpflichtet, wenn die Berufsunfähigkeit eintritt durch innere Unruhen, Kriegsereignisse, durch den Einsatz von ABC-Stoffen, durch radioaktive Verstrahlung im Beruf oder bei Atomkraftunfällen, der Teilnahme an Wettrennen, an Luftfahrten, beim Klettern – oder greifen hier Ausschlüsse?

- Gibt es andere Staffelregelungen als den Standard „100% BU-Rente ab 50 Prozent Berufsunfähigkeit“?

- Kann man eine Karenzzeit vereinbaren?

Als Verbaucher wie als Versicherungsvermittler sollte man sich eines vor Augen halten:

Wer die Kriterien eines Tests oder Rankings festlegt, bestimmt die Rangfolge der „Testsieger“.

Deswegen ist es notwendig, die berücksichtigten Kriterien – und natürlich deren Erfüllungsgrad durch die einzelnen BU-Tarife – möglichst transparent darzustellen.

Was hat Stiftung Warentest im Berufsunfähigkeitsversicherung Test 2019 gut gemacht?

Im Vergleich zu den katastrophalen Verbraucherempfehlungen der Jahre 2013 und 2015 sind die Tipps der Warentester im Artikel rund um den aktuellen BU-Test sicherlich besser geworden:

- Möglichst früh eine Berufsunfähigkeitsversicherung abschließen;

- Eine möglichst lange Laufzeit (Endalter 67) wählen;

- Bei der Auswahl auf die Tarifbezeichnung und den Stand der Versicherungsbedingungen achten;

- Auf einen geringen Abstand zwischen Zahlbeitrag und Tarifbeitrag achten;

- Die Berufsunfähigkeitsrente hoch genug absichern;

- Sich von einem Versicherungsberater oder Versicherungsmakler beraten lassen.

Auch die konkreten Beispiele von Menschen, die berufsunfähig geworden sind und ihre BU-Rente erhalten haben, sind sicherlich für die Leser plastisch beschrieben.

Was ist im aktuellen BU-Test 2019 von Finanztest und dem Artikel „Nicht in der Armut landen“ zu kritisieren?

Viel fundierte Kritik am Aufbau des Berufsunfähigkeitsversicherung-Tests von Stiftung Warentest können Sie einfach googeln. Ganz kurz: Musterkunden eigenen sich nicht für Tests, da niemand exakt der Musterkunde ist. Jede Abweichung kann andere Ergebnisse für den einzelnen bringen. Der Test muss wegen des geringen Umfangs im Heft oberflächlich bleiben, Hintergrunddetails bleiben unbekannt. Das mit den zu wenig Kriterien hatten wir ja oben schon. Was gibt es noch zu bemängeln?

Intransparente Bewertung

Kriterien, die zwar berücksichtigt sein sollen, aber in der Übersicht nicht dargestellt werden, bleiben intransparent. Denn man kann einer Note ++ 0,5 eben nicht ansehen, ob nun alle Anforderungen erfüllt sind oder nicht. Dass sie es nicht sind, siehe weiter unten.

Unbedachte Anleitung zum Do-it-yourself-Abschluss

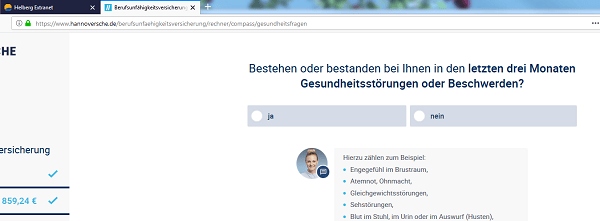

Einen eigenen Artikel wären sicherlich wieder die Ratschläge unter „In fünf Schritten zum guten Vertrag“ auf den Seiten 78 / 79 wert. Wer „Sind Sie gesund“ bejahen kann, wird im Do-it-yourself-Verfahren ins potentielle Abenteuer geschickt und soll sich auf eigene Faust um eine BU-Versicherung bemühen. Erfahrungsgemäß schätzen sich sogar schwer erkrankte Menschen gern als gesund ein. Manchmal melden sich hier Interessenten mit Sätzen wie „eigentlich bin ich kerngesund“ – und liefern 50 Seiten Krankenakte gleich mit. Wie sich selbst kleinere Blessuren beim Testsieger Hannoversche auswirken können, dazu ebenfalls weiter unten.

Dass die Herausforderung nicht nur in der Gesundheit oder im Beruf, sondern in den Freizeitaktivitäten liegen kann, hat die Redaktion von Finanztest offenbar noch nicht erkannt. Wegen der Komplexität des Themas und den vielen Stolpersteinen, die beim Abschluss einer Berufsunfähigkeitsversicherung auf Verbraucher lauern, wäre der richtige Tipp: Lassen Sie sich stets vor dem Abschluss (möglichst unabhängig) beraten.

Finanztest weiss nicht, was Versicherungsmakler sind

Da will eine Redaktion Verbrauchern Tipps zum Versicherungsabschluss geben und weiss anscheinend nicht einmal, was ein Versicherungsmakler ist. So ein bisschen ahnten wir das ja bereits. Mit diesem Satz auf Seite 79 haben wir nun Gewissheit:

„(…) einen Makler, der viele Versicherer vertritt.“

Nein, liebe Warentester, Versicherungsmakler vertreten weder viele Versicherer noch einen einzigen. Sie werden gar nicht im Auftrag von Versicherern tätig, sondern für den Auftraggeber. Und das ist der Verbraucher, der Versicherungskunde. Das haben wir uns nicht ausgedacht, das steht so im Gesetz. Seit 2007. Könntet Ihr das bitte in einem der nächsten Hefte korrigieren?

Finanztest kennt die Praxis der Risikoprüfung nicht

Das soll kein Vorwurf sein, nur ein kleiner Hinweis an die Theoretiker im Elfenbeinturm der Stiftung Warentest: Fehlende Praxiserfahrung offenbart sich zum Beispiel an der Anforderung an ein BU-Antragsformular, nicht nach dem Ausgang bereits gestellter BU-Anträge bei anderen Versicherern zu fragen. Für Finanztest ist das immerhin so wichtig, dass das als eines von nur sechs Kriterien berücksichtigt wird. Was macht ein Versicherer, der das trotzdem wissen will? Entweder schaut er in der „schwarzen Liste“ HIS nach (wenn eine Einwilligung des Antragstellers vorliegt) oder er stellt im Rahmen der Antragsprüfung eine entsprechende Nachfrage. Zum Beispiel durch einen Zusatzfragebogen Vorversicherungen. Zack! Kriterum erfüllt, Auskunft dennoch bekommen. Dieses Kriterium klingt toll, ist aber sinnlos. Eine Nebelkerze für Verbraucher.

Man kann es nicht oft genug wiederholen: „Gesund“ zählt nicht aus Sicht der Verbraucher, sondern aus der Sicht der Risikoprüfer.

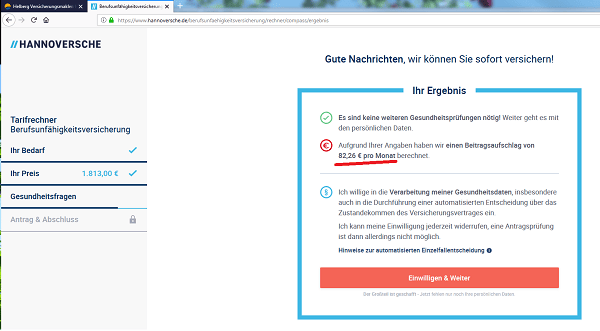

Wer sich gesund fühlt, soll auf eigene Faust loslegen, lautet der Rat von Finanztest. Möglichst gut und billig soll die BU sein. Zum Beispiel beim Testsieger des Berufsunfähigkeitsversicherung Test 2019, der Hannoverschen Leben. Würde sich der Musterkunde Controller wohl als gesund bezeichnen, wenn er lediglich vor zwei Jahren einmalig wegen einer BWS-Blockade beim Arzt war und seitdem beschwerdefrei ist? Bestimmt! Nur doof, dass das dann beim Testsieger Hannoversche einen Risikozuschlag von 82,26 Eurp pro Monat macht, siehe Screenshot.

Natürlich könnten auch andere Versicherer einen Zuschlag verlangen oder gar einen Leistungsausschluss vereinbaren wollen. Macht aber nicht jeder 🙂 .

In der Praxis zeigt sich eben, dass Versicherer mit niedrig erscheinenden Beiträgen oft (wenn auch sicherlich nicht immer) umso schärfer in der Risikoprüfung sind. Dass es da einen gewissen Zusammenhang geben mag, könnte man sich eigentlich denken.

Fehler, Falschinformationen, nicht nachvollziehbare Ergebnisse im Berufsunfähigkeitsversicherung Test 2019

Für diesen Artikel haben wir uns dieses Mal einen Punkt aus dem Bereich Antragsfragen herausgesucht. Weil Finanztest gleich mehrfach darauf hinweist. So heißt es auf Seite 81 in Finanztest 07/2019:

Im Test haben wir auch die Anträge der Versicherer bewertet. Ein Sehr gut gab es, wenn sie faire und verständliche Gesundheitsfragen stellen. (…). Als kundenunfreundlich haben wir etwa bewertet, wenn ein Unternehmen (…) schwammige Begriffe verwendet, wie „Beschwerden“ oder „Störungen“.

Und ebenfalls dazu auf Seite 83 unter „So haben wir getestet“:

Nur nach objektiven Tatbeständen, Krankheiten, Unfällen oder Behinderungen wird gefragt.

Wir haben geguckt, wie das bei den Versicherern aussieht, die bei den Anträgen eine Bewertung „++(0,5)“ bekommen haben, das ist ja die Höchstnote. Mehr geht nicht. Nehmen Sie (wie wir) auch an, dass das oben genannte Kriterium dann wohl voll erfüllt sein muss? Irrtum.

Gleich beim Testsieger Hannoversche sind wir fündig geworden:

Weiter geht es bei der Basler, ebenfalls volle Punktzahl:

Dann noch die Europa, ebenfalls volle Punktzahl:

Und auch bei der Provinzial Rheinland, Note ++(0,5) für den Antrag wird man fündig:

Können Sie sich das erklären? Haben die Versicherer gemogelt und Stiftung Wartentest falsche Antragsformulare gesandt? Gibt es da unterschiedliche Versionen? Oder hat man bei Stiftung Warentest einmal mehr die eigenen Kriterien nicht vernünftig geprüft und beachtet? Egal wie: Die Ergebnisse sind für Laien wie Profis intransparent und nicht nachvollziehbar.

Fazit zum Berufsunfähigkeitsversicherungs Test 2019

Wie man auch immer zur Kompetenz von Stiftung Warentest in Sachen Berufsunfähigkeitsversicherung steht, oder wie nützlich oder entbehrlich man die Arbeit von Versicherungsmaklern sieht: Wenn Sie eine Berufsunfähigkeitsversicherung – also die vielleicht wichtigste Versicherung Ihres Lebens – abschließen wollen, sollten Sie sich fragen, ob Sie sich auf die Ergebnisse eines solchen Tests verlassen wollen.

Kommentare zu diesem Beitrag

Danke für die wie immer entlarvende Analyse Herr Helberg!

Immer wieder gerne 😉 !

Hallo Herr Helberg,

vielen Dank! Mal wieder auf den Punkt gebracht! Kann ich den Artikel an meine Kunden schicken?

Hallo Silvia,

ja klar.

Herzliche Grüße

Matthias Helberg

Hallo nach Osnabrück,

verschärftes:-) Kollegenlob! Danke für den toll aufbereiteten Kommentar/Analyse..

Viele Grüße

Klaus-Dieter Fink

.

Lieber Herr Helberg, wie immer fachlich und sachlich auf den Punkt gebracht. Dürfte ich diesen Artikel teilen? Viele Grüße

Christian Henseler

Vielen Dank, Herr Fink!

Hallo Herr Henseler,

vielen Dank für das Feedback. Ja, klar können Sie den Artikel teilen.

Herzliche Grüße

Matthias Helberg

Den Beitrag von Herrn Hellberg können wir vollumfänglich teilen. Toll und nachvollziehbar in den Begründungen. Wir haben oft eklatante Fehler von den sogenannten Verbraucherschützern, sich auf den fachlichen absoluten Anspruch aufschwingenden selbsternannten Instituten – eine tolle gewinnbringende Geschäftsidee – bemerkt. Deshalb ist die Meinung derer unwichtig, löschen oder Paperkorb. Wir sind fachlich gut ausgebildete Makler und greifen lieber auf Internetangebote zurück, wie Pfefferminzia, schulen und vergleichen durch Schulungsangebote der Versicherungswirtschaft und haben eine gute Betreuung durch eine RA-Kanzlei für Versicherungsrecht und der IHK.

Zitat Stiftung Warentest zu Beschwerden oder Störungen: „Fragt der Versicherer für einen Zeitraum von drei Monaten nach Beschwerden oder Störungen, haben wir das nicht negativ bewertet. Denn für diesen Zeitraum dürfte es dem Antragsteller relativ leicht fallen, sich zu erinnern, ob Beschwerden oder Störungen vorlagen. Und wenn man nicht so genau weiß, ob eine gesundheitliche Beeinträchtigung als Beschwerde oder Störung einzustufen ist, fragt man nach. Negativ bewertet haben wir diese Formulierungen, wenn der Versicherer diese für längere Zeiträume verwendet, zum Beispiel für 5 Jahre. Ist man wegen der Beschwerden beim Arzt gewesen und der Versicherer fragt nach Beschwerden oder Störungen, wegen deren man in den letzten 5 Jahren beim Arzt gewesen ist, haben wir das auch nicht negativ bewertet. (maa)“

https://www.test.de/Berufsunfaehigkeitsversicherung-im-Test-4881349-0/

Herr Helleberg,

Sagenhaft! Danke 🙂

Was sich mir nicht erschließt: wie kann man diese „Amateure“ von dieser „Fach-Zeitschrift“ dazu bringen, endlich mit diesem Verantwortungslosen Irrsinn aufzuhören?!!

Wie ist das wenn ein Leser auf eigene Faust abschließt und dann im Leistungsfall „Pech“ hat. Kann er Finanz test dann verklagen?

Herzliche Grüsse aus dem Südwesten des Landes,

Frank Peters

Hallo Frank, schönen Dank für den Link. Wie ich schrieb: Intransparent. Im Heft vom 19.06. steht es so, wie ich es im Beitrag zitiert habe. Ein paar Tage später (24.6.) wird es dann mit einemal anders von Stiftung Warentest dargestellt. Und dann noch mit so einer Quatsch-Aussage „Und wenn man nicht so genau weiß, ob eine gesundheitliche Beeinträchtigung als Beschwerde oder Störung einzustufen ist, fragt man nach.“ 😉 Wen sollen Verbraucher denn fragen, den Versicherer, den Arzt? Und wenn man das für die letzten Monate machen kann, könnte man es auch für die letzten Jahre, oder? Am besten veröffentlicht Stiftung Warentest demnächst zu jedem Test ein Erklärungs-Handbuch „Wie wir es eigentlich gemeint haben“.

Herzliche Grüße

Matthias Helberg

Hallo Herr Peters,

kann ja mal jemand machen 😉

Dürfte aussichtslos sein.

Herzliche Grüße

Matthias Helberg