… und wie man beides in der Berufsunfähigkeitsversicherung absichert, warum unsere Kundin über 33.000 Euro nicht zweimal bekommt und wie lange das Ganze gedauert hat.

Wenn Sie zu krank zum Arbeiten werden, können Sie währenddessen unterschiedliche Phasen durchlaufen:

Meistens werden Sie erstmal krankgeschrieben und erhalten den „gelben Zettel“. Sie werden behandelt, müssen vielleicht Medikamente nehmen, werden operiert, machen eine Therapie, Reha-Maßnahme usw.. Hoffentlich werden Sie wieder gesund. Vielleicht aber auch nicht. Eine Krankschreibung bekommen Sie jeweils für maximal ein paar Wochen. Das ist also kein Dauerzustand. In dieser Phase gelten Sie als arbeitsunfähig.

Irgendwann stellt sich heraus, ob Sie nach der Behandlung wieder fit genug zum Arbeiten sind. „Irgendwann“ bedeutet bei der gesetzlichen Krankenkasse: Spätestens nach 78 Wochen, also 1, 1/2 Jahren. Private Versicherungen haben eigene Fristen.

Wenn die Behandlung bis dahin nicht dazu führte, dass Sie wieder arbeiten können, geht man von einem Dauerzustand aus. Sind Sie nicht mehr fit genug für Ihren Beruf, können Sie als berufsunfähig gelten. Können Sie nicht mehr als 3 Stunden am Tag in irgendeinem Job arbeiten, gelten Sie als erwerbsgemindert.

Wann leistet eine normale Berufsunfähigkeitsversicherung?

In den meisten aktuellen Versicherungsbedingungen gibt es eine bestimmte Frist, ab wann man grundsätzlich als berufsunfähig gilt: Wenn man 6 Monate lang außer Stande war, seinen Beruf so auszuüben, wie man es in gesunden Tagen konnte. Oder, wenn ärztlich bestätigt wird, dass man die 6 Monate voraussichtlich dazu außer Stande sein wird. Das sind bei uns zwei von acht K.O.-Kriterien zur Auswahl einer Berufsunfähigkeitsversicherung.

Die Leistungsprüfung dauert

Aber wenn diese Frist erreicht ist, fließt noch kein Geld. Dann beginnt erst die Leistungsprüfung. Der Versicherer fängt mit der Abarbeitung eines umfangreichen Prüfungskatalogs an. Als Versicherte(r) müssen Sie diverse Unterlagen beschaffen und Fragebögen ausfüllen. Ihre Ärzte werden angeschrieben, die Krankenkasse(n), vielleicht andere Versicherer, weitere Ärzte… Sie müssen beschreiben (und belegen), wie Sie gearbeitet haben, als Sie noch gesund waren. Und wegen welcher Beschwerden Sie welche Tätigkeiten nun nicht mehr ausüben können.

Die BU-Leistungsprüfung kann mal schnell gehen, aber auch viele Monate dauern. Sie machen nichts falsch, wenn Sie sich darauf einstellen, dass zwischen der ersten Meldung an den Versicherer bis zu seiner Entscheidung 6 Monate vergehen können. Wenn es dann schneller geht: Um so besser. Mit Pech kann es auch ein Jahr und länger dauern.

Die Dauer ist nicht nur vom Versicherer abhängig: Es kommt auch darauf an, wieviel Zeit die Ärzte brauchen, um einen Bericht zu erstellen. Oder ob Sie sich einem Gutachter vorstellen müssen – und wann der einen Termin frei hat. Und natürlich hängt es auch davon ab, wie schnell und gut Sie selbst mitarbeiten. Für mich steht fest: Am besten holen Sie sich auch im Ernstfall professionelle Unterstützung.

Die Frage ist nur, wovon leben Sie in der Zwischenzeit? Der Arbeitgeber zahlt meistens nur 6 Wochen lang das Gehalt weiter. Die Krankenkasse zahlt im Anschluss etwa 3/4 vom Nettogehalt als Krankengeld aus. Das sind im Jahr 2021 maximal 2.979,30 Euro. Schüler*innen und Studierende, Selbständige und Freiberufler*innen müssen komplett selbst vorsorgen.

Der Vorteil einer guten Arbeitsunfähigkeitsklausel: Schneller ans Geld

Weil die Leistungsprüfung auf Berufsunfähigkeit sich lange hinziehen kann, ist eine sehr gute (!) Arbeitsunfähigkeitsklausel („AU-Klausel“) so hilfreich. Denn dabei ist die Prüfung viel einfacher: Man braucht nur die AU-Bescheinigungen für einen ununterbrochenen Zeitraum von 6 Monaten vorlegen. Und die Versicherungsgesellschaft muss sich davon überzeugen können, dass Sie beim Abschluss alle Angaben korrekt und vollständig gemacht haben. Wenn die Erkrankung nicht gerade vom Versicherungsschutz ausgeschlossen ist, erhalten Sie die vereinbarte Berufsunfähigkeitsrente. Manche nennen das auch Arbeitsunfähigkeitsrente.

Einzelne Versicherer gehen sogar in Vorleistung, zahlen die Rente unter Vorbehalt aus und prüfen die Antragsangaben erst im Anschluss.

An diesen 3 Merkmalen erkennen Sie eine sehr gute AU-Klausel:

- Die Prüfung durch den Versicherer muss unabhängig von der Prüfung auf eine Berufsunfähigkeit erfolgen können.

- Für den Nachweis müssen AU-Bescheinigungen („gelber Zettel“) oder ärztliche Atteste ausreichen.

- Der Anspruch auf Leistungen muss bereits bestehen, wenn die sechs Monate noch nicht um sind, aber ein Arzt attestiert, dass Sie voraussichtlich so lange arbeitsunfähig bleiben.

Von rund 50 im Juli 2021 geprüften BU-Tarifen mit einer AU-Klausel erfüllen 22 Tarife diese drei Anforderungen.

Die Vorgeschichte unseres Praxisfalls: Leistung wegen Arbeitsunfähigkeit aus einer BU: 14.000.- € nach 6 Tagen

Eine unserer Kundinnen erkrankte im Bürojob an einer schweren depressiven Episode und entwickelte eine Angststörung. Details würden hier an dieser Stelle wirklich zu weit führen. Lesen Sie bitte daher bei Interesse die Vorgeschichte im Artikel Leistung wegen Arbeitsunfähigkeit aus einer BU: 14.000,- Euro nach 6 Tagen.

So ging’s weiter: Aus Arbeitsunfähigkeit wurde Berufsunfähigkeit

Unsere Kundin erhielt also Leistungen wegen Arbeitsunfähigkeit aus ihrer Berufsunfähigkeitsversicherung. Sie musste jeweils neue Krankschreibungen der Versicherungsgesellschaft vorlegen, um weitere Zahlungen zu erhalten.

So ging das einige Monate weiter. Leider besserte sich ihr Gesundheitszustand in der Zeit nicht. Im Gegenteil: Den psychischen Erkrankungen folgten körperliche Beschwerden. Damit war klar, dass sie auf unbestimmte Zeit nicht mehr würde arbeiten können.

Leistungsantrag Berufsunfähigkeit im Januar gestellt

Im Januar baten wir dann den Versicherer, nun auf Berufsunfähigkeit zu prüfen. Denn die Leistungen wegen Arbeitsunfähigkeit würden maximal 24 Monate lang gezahlt werden. So lange müssten auch nahtlos die AU-Bescheinigungen vorgelegt werden.

Eine Leistung wegen Berufsunfähigkeit wird hingegen unbefristet erbracht. Man braucht keine AU-Bescheinigungen vorzulegen. Der Versicherer kann aber nachprüfen, ob die Berufsunfähigkeit noch besteht.

Formulare, Arztberichte, Befunde, Belege, Rückfragen

Um Leistungen wegen Berufsunfähigkeit zu bekommen, reicht kein Attest aus. Vielmehr war ein etwa 40-seitiger Fragebogen auszufüllen und Arztberichte zu besorgen. Wie es dann so ist: Der Arzt war im Urlaub, alles dauerte länger. Inzwischen ließ sich die Kundin in einer Tagesklinik behandeln, die anschließend ebenfalls um einen Bericht gebeten wurde. Der kam nach mehreren Rückfragen auch: Nach zwei Monaten… Auch Corona machte es nicht gerade einfacher, überhaupt Behandlungsmöglichkeiten zeitnah zu finden und alle Ärzte hatten mehr als sonst zu tun.

Zwischendurch musste noch die Arbeitszeit durch den Arbeitsvertrag nachgewiesen werden und weitere Unterlagen beschafft werden.

Trotz Psycho-Diagnose: Kein Gutachten notwendig

Mit psychischen Diagnosen ist es ja so eine Sache: Die erkennt man nicht auf einem Röntgenbild. Weil ein objektiver Nachweis so schwierig zu erbringen ist (Sie könnten ja ein Simulant sein), schicken viele Versicherer entsprechende Versicherte zu einem Gutachter. Das kostet aber Geld, kostet Zeit – und ist in Zeiten von Corona alles andere als leicht zu bewerkstelligen.

Unsere Kundin musste sich jedenfalls keinem Gutachter vorstellen.

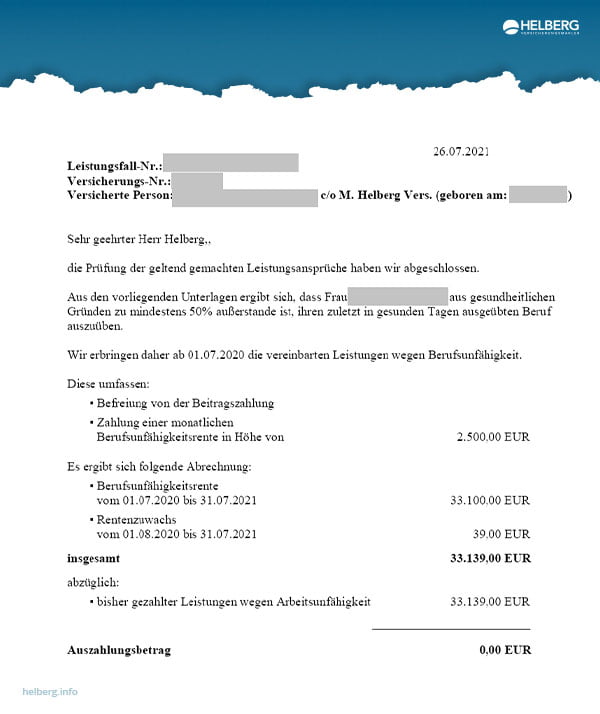

Das Anerkenntnis: „Wir erbringen die vereinbarten Leistungen wegen Berufsunfähigkeit“

Vorgestern kam nun das schriftliche Anerkenntnis des Versicherers, der Alten Leipziger: Man erkennt nun auch die Berufsunfähigkeit an. Rückwirkend ab Beginn der Arbeitsunfähigkeit. Damit werden die „verbrauchten“ Monate der Arbeitsunfähigkeits-Leistung wieder den maximal 24 Monaten „gutgeschrieben“. Es fließt also nicht mehr Geld, sondern aus anderem Grund und mit anderen Folgen.

Leistungsdynamik erhöht die BU-Rente

Wie wichtig wir die garantierte Rentenerhöhung („Leistungsdynamik“) finden, habe ich wohl schon oft genug geschrieben. Zuerst wohl vor 10 Jahren. Zuletzt im Artikel Die meisten BU-Leistungsfälle laufen bis zum (bitteren) Ende, in dem ich darauf hinwies, dass die meisten BU-Rentenzahlungen erst enden, wenn die versicherte Person stirbt oder die Laufzeit des Vertrags endet.

Ohne entsprechende Erhöhung sinkt die Kaufkraft der BU-Rente. So lag die Inflationsrate im Juni 2021 bei 2,3% (rückblickend aus dem Jahr 2023 natürlich ein Traum 😉 ).

Hier sehen Sie, wie sich die Leistungsdynamik in der Praxis auswirkt:

- Berufsunfähig seit 01.07.2020, versicherte BU-Rente: 2.500,- Euro / Monat;

- Erste Erhöhung am ersten Jahrestag des Vertrags, dem 01.08.2020, auf 2.550,- Euro / Monat;

- Zweite Erhöhung am zweiten Jahrestag des Vertrags, dem 01.08.2021, auf 2.601,- Euro / Monat.

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Hier stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: April 2024.

Versicherungsmakler: Auch im Ernstfall für Sie da.

Für uns ist es eine absolute Selbstverständlichkeit, dass wir nicht nur Versicherungen vermitteln, sondern für unsere Kundinnen und Kunden auch im Ernstfall da sind. Wir helfen Ihnen, die Fragen der Versicherer richtig zu verstehen und alle Unterlagen möglichst gut vorzubereiten. Das tun wir, wenn Sie Ihre Versicherung über uns abgeschlossen haben.

Unsere langjährigen Erfahrungen aus den Leistungsfällen bringen viele nützliche Erkenntnisse für die Beratung beim Abschluss einer Berufsunfähigkeitsversicherung. Erfahrungen sind der Unterschied zwischen Theorie und Praxis. Davon profitieren auch diejenigen unserer Kundinnen und Kunden, die zum Glück nicht berufsunfähig werden.

Kommentare zu diesem Beitrag

Guten Tag,

echt toller und wissenswerter Beitrag. Finde Ihre Beiträge toll und so hilfreich. Weiter so.

Beste Grüße

Winfried Wengenroth