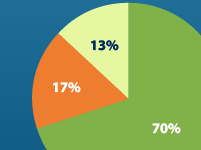

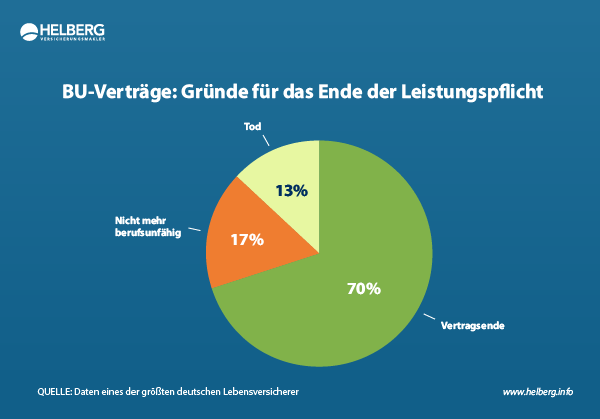

Von 100 anerkannten Leistungsfällen in der Berufsunfähigkeitsversicherung enden 70 erst, wenn der Vertrag abläuft. Weitere 13 enden mit dem Tod der versicherten Person. Nur 17 von 100 Versicherten werden während der Vertragslaufzeit wieder gesund genug zum Arbeiten. Das sind die Zahlen eines der größten deutschen Lebensversicherer.

Die deutschen Lebensversicherer tun sich schwer mit konkreten Zahlen zur Berufsunfähigkeitsversicherung (BU): Alles Geschäftsgeheimnisse, man will sich vom Wettbewerb nicht in die Karten schauen lassen. Auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat es nicht so besonders mit transparenten Statistiken. Was absolute Zahlen zur BU angeht, befindet er sich sogar im Zahlenstreik.

Dabei sind konkrete Zahlen nicht nur wichtig für das Vertrauen in ein relativ abstraktes Versicherungsprodukt, wie es die BU ist. Auch für eine gewissenhafte Beratung und fundierte Ratschläge sind Werte, Zahlen und Größenordnungen unverzichtbar.

Umso mehr freuen wir uns, an dieser Stelle ein weiteres Mal für ein bisschen mehr Transparenz in der Berufsunfähigkeitsversicherung sorgen zu können.

Inhaltsverzeichnis

Wie lange bleiben Menschen berufsunfähig?

Was für eine simple Frage. Aber versuchen Sie mal, die Antwort zu finden! Am ehesten stößt man bei Google auf eine fast 10 Jahre alte Aussage, im Durchschnitt dauere eine Berufsunfähigkeit 3 Jahre. Angesichts der Erfahrungen mit unseren berufsunfähigen Kundinnen und Kunden kommt mir die Zahl schon lange unglaubwürdig vor.

Durchschnittszahlen nutzen nur wenig

Recherchiert man etwas mehr, kann man auf die Zahlen von Morgen&Morgen oder Franke und Bornberg stoßen. Franke und Bornberg nannte 2019 im Rahmen der BU Leistungspraxisstudie auf die Frage „Wie lange dauert eine BU?“: Rund 6 Jahre.

Morgen & Morgen nennt in der Pressemitteilung zum neuen Jahrgang des Ratings Berufsunfähigkeit 2021 (Download PDF, 421 KB) als durchschnittliche Dauer bereits 7 Jahre.

Wenn Sie mit einem Fuß im Eis und dem anderen in der Glut stehen, können Sie im Durchschnitt noch immer wohl temperiert sein.

Deswegen sind solche Durchschnittswerte für die Dauer einer Berufsunfähigkeit zwar vielleicht besser als nichts. Aber sie geben eben nicht die wichtigen, realen Dauern wieder. Eben solche Zahlen sind in der Beratung wichtig. Zum Beispiel für die Frage, wie lange und wie hoch man sich versichern soll. Oder für die Bewertung, wie wichtig eine Beitragsdynamik oder die garantierte Rentensteigerung (Leistungsdynamik) ist.

Konkrete Zahlen eines der größten deutschen Lebensversicherer

Wir sind sehr dankbar, dass ein Lebensversicherer uns nun konkrete Zahlen genannt hat. Und weil es gleich einer der größten deutschen Lebensversicherer mit vielen BU-Verträgen ist, haben die Zahlen auch einen entsprechenden Stellenwert. Anonym möchte der Versicherer dennoch bleiben. Die Zahlen können bei anderen Versicherungsgesellschaften natürlich anders aussehen. Das glauben wir aber erst, wenn sie uns genannt werden … Also nur zu, liebe Lebensversicherer!

- 60% der leistungspflichtigen BU-Verträge leisten noch 5 Jahre nach Anerkennung der Berufsunfähigkeit;

- 34% solcher Verträge leisten auch noch 10 Jahre nach Anerkennung;

- 13% leisten noch 15 Jahre nach der BU-Anerkennung.

Weshalb enden die Leistungen der Berufsunfähigkeitsversicherung?

Eines Tages endet alles einmal. Eine BUZ-Beitragsbefreiung und eine Berufsunfähigkeitsrente enden, wenn man nicht mehr berufsunfähig ist, stirbt oder die vereinbarte Leistungsdauer abgelaufen ist. Nur, wie oft trifft welcher Grund zu?

- 70 Prozent der leistungspflichtigen BU-Verträge enden wegen Erreichens des vereinbarten Leistungsendes – dem Ende des Vertrags.

- 13 Prozent der leistungspflichtigen BU-Verträge enden durch den Tod der versicherten Person.

- 17 Prozent der Leistungsfälle enden, weil die versicherte Person nicht mehr berufsunfähig ist – durch die sogenannte „Reaktivierung“. Der Vertrag läuft dann weiter.

Welche Schlussfolgerungen kann man aus diesen Zahlen ziehen?

Auch konkrete Zahlen erschließen sich einem manchmal erst mit weiteren Hintergrundinfos. So stellt Krebs eine der häufigeren Ursachen für Berufsunfähigkeit bei den kurzen Leistungsdauern dar: Entweder ist er erfolgreich bekämpft oder man verstirbt daran. 🙁

Andererseits führen schwere Unfälle in jungen Jahren häufiger zu den besonders langlaufenden Leistungsfällen.

So lange wie möglich versichern

Wenn 70 Prozent der leistungspflichtigen Verträge erst durch den Ablauf des Vertrags enden, muss die glasklare Standard-Empfehlung lauten: Schließen Sie den Vertrag so lange wie möglich ab. Jedes Jahr längere Leistungsdauer sichert Ihnen bei Berufsunfähigkeit im Zweifelsfall das Einkommen – und schont Ihre Ersparnisse und Ihre Altersvorsorge. Wer 2.000,- Euro BU-Rente im Monat zwei Jahre länger erhält, hat 48.000 Euro mehr. Das sind Größenordnungen, um die es geht.

Garantierte Rentensteigerung vereinbaren

Wenn mehr als jeder dritte Vertrag länger als 10 Jahre leistungspflichtig ist, bedeutet das: Ohne garantierte Rentensteigerung (Leistungsdynamik) müssen Sie sich im BU-Fall womöglich jedes Jahr weiter einschränken. Denn die Inflation steigt tendenziell und dann sinkt die Kaufkraft. Aber für Rentenerhöhungen reicht die Überschussbeteiligung immer seltener. Dort kürzen die Versicherer am ehesten. Bei heute 10 Jahre alten BU-Verträgen liegt die Überschussbeteiligung im Rentenbezug schon oft bei null oder nur noch knapp darüber.

2 Prozent Leistungsdynamik erhöhen anfängliche 2.000,- Euro BU-Rente binnen 10 Jahren auf 2.438,- Euro. Die Mehreinnahmen dadurch: Über 28.000,- Euro. Ohne jegliche Rentenerhöhung schrumpft im gleichen Zeitraum die Kaufkraft von 2.000,- Euro bei 2 Prozent Inflation auf 1.640 Euro. Rechnen Sie ruhig selbst mit unserem Inflationsrechner.

Auch an Todesfallabsicherung denken

Manche trifft es ungerecht und besonders hart. So wie bei unserem traurigsten Leistungsfall. Falls Sie sterben, hilft Ihren Hinterbliebenen ein BU-Vertrag nicht. Wenn Sie sowieso dabei sind und Ihre Gesundheitshistorie für den Abschluss einer BU aufbereiten, machen Sie gleich auch eine Risikolebensversicherung. Aber in einem separaten Vertrag. So bleiben Sie flexibel.

PS: Genauso, wie wir die Anonymität unserer Kundinnen und Kunden bei Risikovoranfragen wahren, werden wir auch nicht den Namen unserer Quelle nennen. Fragen Sie bitte erst gar nicht danach.

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Hier stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: April 2024.

Nachtrag vom 09.06.2021: Franke und Bornberg

Heute hat Franke und Bornberg die Ergebnisse der neuen, sechsten BU-Leistungspraxisstudie veröffentlicht. Darin finden sich nun erstmals auch Angaben, aus welchen Gründen BU-Leistungsfälle enden.

An der Studie (freiwillig) teilgenommen haben die Lebensversicherer Allianz, ERGO Vorsorge, Generali Deutschland, Gothaer, HDI, Nürnberger und Zurich.

Nach deren Daten enden 48% der BU-Leistungsfälle wegen Ablaufs des Vertrags, weitere 4% wegen Ende der befristeten Anerkenntnis. 12% wegen Tod der versicherten Person. 31% enden wegen eines verbesserten Gesundheitszustands, 5% wegen Wiederaufnahme einer beruflichen Tätigkeit.

Auch wenn sich einzelne Positionen teilweise erheblich von unserem Datenlieferanten unterscheiden, unterstützen diese Zahlen doch den Titel dieses Beitrags: „Die meisten BU-Leistungsfälle laufen bis zum (bitteren) Ende“. Es bleibt zu hoffen, dass weitere Zahlen zu diesem Thema veröffentlicht werden.

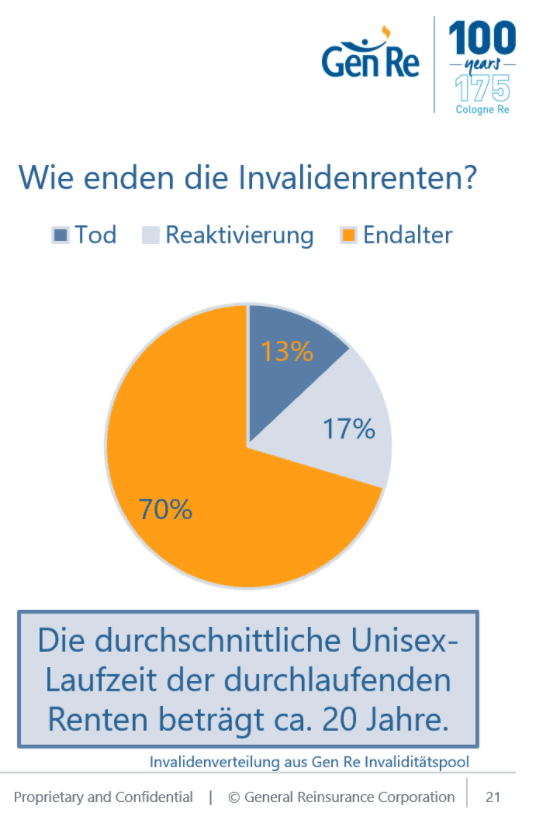

Nachtrag vom 04.08.2021: GenRe mit identischen Zahlen

Interessanterweise hat neulich der Rückversicherer General Re Corporation im Rahmen eines Webinars identische Zahlen zu den von uns Veröffentlichten vorgelegt:

Es bleibt also spannend, was konkrete Zahlen zur Dauer einer Berufsunfähigkeitsrente angeht.

Noch keine Kommentare vorhanden