Der Berufsunfähigkeitsversicherung Test 2021 von Stiftung Warentest ist da. 35 von 71 getesteten Angeboten finden die Tester „SEHR GUT“. Es gibt nützliche Infos und undurchsichtige Test-Kriterien.

Seit Veröffentlichung von „Avanti dilettanti!“ vor nunmehr knapp 8 Jahren warte ich alle 2 Jahre auf den neuen Berufsunfähigkeitsversicherung Test von Stiftung Warentest in deren Zeitschrift „Finanztest“. Stets blicken wir gespannt auf die Test-Ergebnisse und vor allem auf die Nützlichkeit der Empfehlungen für Verbraucher*innen. Hier kommen die diesjährigen Testsieger und was man bei dem Test beachten sollte.

Widget not in any sidebars

Inhaltsverzeichnis

- Berufsunfähigkeitsversicherung Test 2021, Testurteil „SEHR GUT“

- Die Bewertungskriterien im Berufsunfähigkeitsversicherung Test 2021 der Stiftung Warentest

- Viele richtige Aussagen und nützliche Infos in Finanztest 05.2021 zum BU-Thema

- Kritik am Berufsunfähigkeitsversicherung Test 2021 von Stiftung Warentest

- Fazit zum Berufsunfähigkeitsversicherung Test 2021 von „Finanztest“

- Pressespiegel zu diesem Artikel

- Anfrage stellen

Berufsunfähigkeitsversicherung Test 2021, Testurteil „SEHR GUT“

Das Testurteil „SEHR GUT“ vergibt Finanztest in diesem Jahr folgenden Lebensversicherern für die angegebenen Tarife (wie immer bei uns in alphabetischer Reihenfolge):

| Anbieter | Tarif | Tarifstand |

| Allianz | SBU | 12.2020 |

| Alte Leipziger | BV10 | 01.2021 |

| AXA | SBU | 04.2021 |

| Barmenia | SoloBU | 01.2021 |

| Basler | BAL 8408 | 01.2021 |

| Bayerische | Protect Prestige | 10.2020 |

| Bayerische | Protect Komfort Plus | 10.2020 |

| Bayerische | Protect Komfort | 10.2020 |

| Canada Life | SBU | 02.2020 |

| Condor | 9T09 | 01.2021 |

| CosmosDirekt | Premium | 12.2020 |

| DBV | SDV | 04.2021 |

| Dialog | professional | 01.2021 |

| Europa | E-BU | 01.2021 |

| Generali Deutschland | SBU | 04.2021 |

| Gothaer | Premium | 12.2020 |

| Gothaer | Plus | 12.2020 |

| Hannoversche | 20 Basis | 08.2020 |

| HDI | BV19 EGO Top | 01.2021 |

| HUK24 | 24 Premium | 12.2020 |

| Huk-Coburg | Premium | 12.2020 |

| LV1871 | Golden BU | 04.2021 |

| Öffentl. Berlin-Brandenburg | SBU | 12.2020 |

| Öffentliche Oldenburg | Premium | 01.2021 |

| Provinzial Hannover | Premium | 01.2021 |

| Provinzial NordWest | Top BUZ | 01.2021 |

| Provinzial Rheinland | TopSBV | 04.2021 |

| Saarland | SBU | 12.2020 |

| Stuttgarter | BUV-Plus | 07.2020 |

| SV Sparkassenversicherung | Top-SBV | 01.2021 |

| Versicherungskammer Bayern | SBU | 12.2020 |

| Volkswohl Bund | SBU | 10.2020 |

| VPV | SBU | 01.2021 |

| VRK | Premium | 12.2020 |

| Württembergische | SBU | 06.2020 |

- 31 Versicherer erhielten für 35 getestete BU-Tarife ein „SEHR GUT“.

- 32 Tarife erhielten ein „GUT“.

- 4 Tarife schnitten mit einem „BEFRIEDIGEND“ ab.

Insgesamt nahmen 53 Versicherer freiwillig am Test teil. Das ist immerhin der größte Teil der derzeit 67 aktiven Anbieter von Berufsunfähigkeitsversicherungen in Deutschland.

Für jeweils 10.115 Euro Lizenzgebühr inkl. Mehrwertsteuer dürfen nun also 31 Lebensversicherer mit dem Finanztest-„SEHR GUT“-Siegel ein Jahr lang werben.

Ehemalige Testsieger fehlen

Wer sich häufiger einen Berufsunfähigkeitsversicherung Test von Stiftung Warentest ansieht, wird feststellen, dass in diesem Jahr ehemalige Testsieger komplett fehlen. Das liegt allerdings nicht an der Stiftung, sondern an den Umwälzungen in der Lebensversicherungsbranche. Nicht mehr dabei sind:

- AachenMünchener (jetzt Generali Deutschland Lebensversicherung AG);

- Generali Lebensversicherung AG (jetzt Proxalto, im Runoff);

- Familienfürsorge (jetzt VRK).

Die Bewertungskriterien im Berufsunfähigkeitsversicherung Test 2021 der Stiftung Warentest

Wie im letzten BU-Test von Finanztest aus dem Jahr 2019 entfallen 75 Prozent der Bewertung auf die Versicherungsbedingungen, 25 Prozent auf die Risikofragen im Versicherungsantrag.

Für die Versicherungsbedingungen gab es Bewertungen zwischen 0,9 (++) und 3,4 (o), für die Antragsfragen zwischen 0,5 (++) und 3,5 (o).

Geprüfte Versicherungsbedingungen im Finanztest BU-Test 2021

Viel Neues gibt es bei den ausgewiesenen geprüften Kriterien der BU-Versicherungsbedingungen nicht:

- Verzicht auf abstrakte Verweisung;

- Sechs-Monats-Prognose;

- Rückwirkende Leistung bei verspäteter Meldung;

- Verzicht auf Meldepflicht gesundheitlicher Verbesserungen im Leistungsfall;

- Nachversicherungsgarantie von 1.000.- auf 2.000.- € BU-Rente;

- Verlängerungsoption bei Anhebung der Regelaltersgrenze;

- Garantierte Rentensteigerung / Leistungsdynamik

- Stundungsmöglichkeit mindestens 12 Monate, mehrmals.

Außerdem will man folgende Punkte geprüft haben, ohne dass es irgendeine nachvollziehbare Ergebnis-Darstellung gibt:

- Zinslose Stundung während der Leistungsprüfung;

- Falls es eine befristete Anerkenntnis gibt, ist sie zeitlich limitiert;

- Verzicht auf VVG § 19 (3) und (4);

- Weltweiter Versicherungsschutz;

- Unbefristet anerkannte Erwerbsminderungsrente gilt (teils altersabhängig) als Berufsunfähigkeit;

- Der zuletzt ausgeübte Beruf bleibt bei vorübergehendem oder dauerhaftem Ausscheiden aus dem Beruf versichert;

- Zeitraum zur Wiederinkraftsetzung eines Vertrages ohne erneute Gesundheitsprüfung nach einer Beitragsfreistellung;

- Übernahme von Reise- und Untersuchungskosten, falls der Versicherte im Ausland wohnt und sich in Deutschland untersuchen lassen muss;

- „Der Versicherer verlangt keine Mitteilung über einen veränderten Gesundheitszustand und /oder die Aufnahme einer Berufstätigkeit“;

- „Darüber hinaus prüften wir weitere Regelungen wie Verzicht auf Arztanordnungsklausel, Folgen bei Verletzung von Mitwirkungspflichten, Verzicht auf § 163 VVG, Kündigungsrechte, Rücktrittsrechte des Versicherers, Teilzeitregelungen, Ausschlüsse, Sonderleistungen“.

Geprüfte Antragsfragen im Berufsunfähigkeitsversicherung Test 2021

Finanztest weist lediglich 1 geprüftes Antragsmerkmal im BU-Test aus: Nämlich, ob zu ambulant behandelten psychischen Erkrankungen maximal nach den letzten 5 Jahren gefragt wird.

Bewertet haben will man aber – ohne irgendeine Ergebnisdarstellung:

- Ob im Antragsformular mit einfachen Worten und drucktechnisch deutlich auf die Folgen einer vorvertraglichen Anzeigepflicht hingewiesen wird;

- Ob die Gesundheitsfragen für stationäre Behandlungen auf die letzten 10 Jahre beschränkt sind;

- Dass die Gesundheitsfragen für ambulante Behandlungen, OP’s und Medikamenteneinnahme auf 5 Jahre begrenzt sind;

- Dass die Gesundheitsfragen für psychotherapeutische und psychologische Behandlungen auf 5 Jahre begrenzt sind (außer stationäre Aufenthalte);

- Ob auf Fragen nach unbehandelten Störungen und Bewerden für längere Zeiträume verzichtet wird;

- Dass keine Frage nach abgelehnten oder zu erschwerten Bedingungen angenommen oder angebotenen Vorverträgen gefragt wird;

- Dass auf zeitlich unbefristete Fragen nach ärztlich unbehandelten Krankheiten oder geplante oder angeratene Behandlungen / Operationen verzichtet wird. Ausnahme: Derzeitige Situation und ein klar definierter Zeitraum).

Viele richtige Aussagen und nützliche Infos in Finanztest 05.2021 zum BU-Thema

„Eingepackt“ ist der Test von Berufsunfähigkeitsversicherungen wie immer in einen mehrseitigen Artikel der „Finanztest“. Und was soll ich sagen: Verglichen mit den Falschaussagen, Fehlern und verhängnisvollen Tipps für Verbraucher*innen der letzten Jahre, stellt der Artikel eine deutliche Verbesserung dar. Vielleicht ist es sogar der beste Artikel, den ich bislang von Finanztest zum Thema BU gelesen habe.

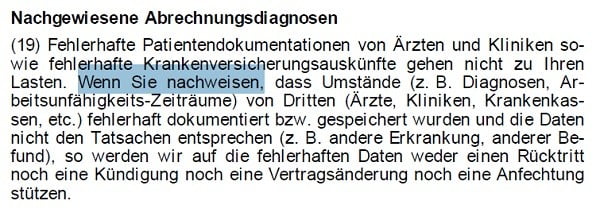

Da fällt es auch leichter, über kleinere Patzer, wie das Gimmick der Nürnberger zu Abrechnungsdiagnosen, hinwegzusehen.

Hier geht es aber ja weniger um den Artikel ansich, als um den Kern, den Berufsunfähigkeitsversicherung Test 2021.

Kritik am Berufsunfähigkeitsversicherung Test 2021 von Stiftung Warentest

1. Die Bewertungen sind nicht nachvollziehbar

Auf der Website der Stiftung Warentest heißt es unter „So haben wir getestet“:

„In der Bewertung gewichten wir Kriterien, die sich bereits in allen Tarifen und auch nahezu identisch finden, niedriger oder gar nicht. Kriterien, die sich etwa auf die Flexibilität des Produktes beziehen, geben wir mehr Gewicht.“

Beispiel weltweiter Versicherungsschutz

Nehmen wir einmal das Beispiel „weltweiter Versicherungsschutz“, siehe oben. Wir haben das neulich selbst geprüft und herausgefunden: Von den 100 von uns untersuchten BU-Tarifen boten 100 Tarife weltweiten Versicherungsschutz. Vermutlich wird Stiftung Warentest nicht auf völlig andere Ergebnisse kommen.

Wie wirkt sich denn nun die Erfüllung dieses Punktes im BU-Test von Warentest aus? Wurde das nun „gar nicht“ gewichtet, „niedriger“ – und warum überhaupt, wenn sich doch quasi alle Anbieter in diesem Punkt gleichen?

Beispiel Leistungsdynamik im Berufsunfähigkeitsversicherung Test

Ein anderes Beispiel: Mehr Gewicht wird, wie oben zitiert, solchen Kriterien gegeben, die sich auf die Flexibilität des Produktes beziehen. Speziell aufgeführt wird dazu unter Punkt G die garantierte Dynamik im Leistungsfall. Auch Leistungsdynamik oder garantierte Rentensteigerung genannt.

Frage: Was hat das mit der Flexibilität eines Produkts zu tun? Entweder man schließt einen Vertrag mit Leistungsdynamik ab oder nicht. Eine Flexibilität kann es bei den besten Tarifen geben, indem man eine solche Zusatzleistung auch separat wieder aus dem Vertrag kündigen kann. Das wurde aber nicht bewertet. Wie wurde die Leistungsdynamik denn nun gewichtet?

Noch eine Frage: Wenn man die Leistungsdynamik schon „mehr gewichtet“, warum werden dann Angebote ohne eine solche Leistungsdynamik für die Musterkunden zugrunde gelegt?

Beispiel unberücksichtigte Kriterien

Um mich hier nicht zu wiederholen, lesen Sie bitte einfach im Artikel zum Berufsunfähigkeitsversicherung Test 2017. Fast alle dort aufgeführten 18 unberücksichtigten Kriterien fehlen noch immer im aktuellen Test. Oder es wird behauptet, man habe etwas getestet (z.B. Verzicht auf VVG § 163), ohne dass man als Leser*in die geringste Chance hat, zu erfahren, welcher Tarif in diesem Punkt wie abgeschnitten hat.

2. Drei nicht aussagekräftige Musterkunden im BU-Test

Wie üblich weist Finanztest Preise für Musterkunden aus: Je einen Controller (30 Jahre alt, 2.000.- € BU-Rente), einen Industriemechaniker (25 Jahre alt, 1.500.- € BU-Rente) und einen Medizinischen Fachangestellten (25 Jahre alt, 1.000.- € BU-Rente). Ob männlich, weiblich oder divers wirkt sich auf den Beitrag nicht aus. Alle sind Nichtraucher, einer hat ein Kind. Alle Angebote sind bis Endalter 67 berechnet. Mehr erfahren die Leser*innen nicht.

Musterkunden eigenen sich jedoch nicht für Tests, da niemand exakt der Musterkunde ist. Jede minimale Abweichung kann andere Ergebnisse für den Einzelnen bringen, siehe unten.

3. Warum die Preise im Berufsunfähigkeitsversicherung Test 2021 wertlos sind

In Zeiten des Berufsgruppen-Bingo ist das mit der Beitragskalkulation einer Berufsunfähigkeitsversicherung nicht mehr so einfach. Es spielen bei vielen Anbietern inzwischen einfach mehr Faktoren eine Rolle als Stiftung Warentest nennt.

Beispiel Controller bei der Alten Leipziger

Wie unterschiedlich die Beitragshöhe einer BU ausfallen kann, zeigt dieses Beispiel des Controllers bei der Alten Leipziger:

- Finanztest Musterkunde Controller, Qualifikation: Akademischer Abschluss; erreichter akademischer Grad: Master; Personalverantwortung: Keine. Zahlbeitrag (Netto): 886,36 EUR / Jahr, Tarifbeitrag (Brutto): 1.136,43 EUR / Jahr.

- Finanztest Musterkunde Controller, Qualifikation: Akademischer Abschluss; erreichter akademischer Grad: Bachelor; Personalverantwortung: Keine. Zahlbeitrag (Netto): 981,68 EUR / Jahr, Tarifbeitrag (Brutto): 1.258,64 EUR / Jahr.

- Finanztest Musterkunde Controller, Qualifikation: Akademischer Abschluss; erreichter akademischer Grad: Master; Personalverantwortung: > 20 Personen. Zahlbeitrag (Netto): 765,97 EUR / Jahr, Tarifbeitrag (Brutto): 982,09 EUR / Jahr.

Was lernen wir daraus?

- Wenn Sie schon studieren, machen Sie auch Ihren Master, dann wird die Berufsunfähigkeitsversicherung günstiger 😉

- Orientieren Sie sich nicht an den Beitragshöhen von Stiftung Warentest für Musterkunden.

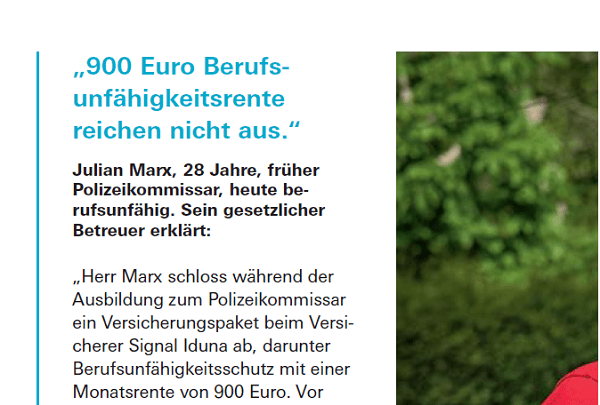

4. Zu geringe BU-Rentenhöhen

„900,- Euro Berufsunfähigkeitsrente reichen nicht aus.“

Das schrieb wer im Jahr 2019? Finanztest.

Es ist mir schleierhaft, warum im Jahr 2021 dann für den Medizinischen Fachangestellten Angebote für 1.000,- Euro BU-Rente eingeholt werden. In vielen Städten reicht das nicht einmal mehr für die Miete.

Auch 2.000,- Euro für einen Controller mögen vielleicht eine Einstiegs-Absicherung sein. Bei einem Durchschnittsgehalt von 64.000,- Euro / Jahr sind 2.000,- Euro aber knapp bemessen. Vor allem, wenn man mit 30 Jahren noch nicht 5 Jahre lang in die Rentenversicherung eingezahlt hat. Den „Lebensstandard sichern“ kann man damit eher nicht.

Fazit zum Berufsunfähigkeitsversicherung Test 2021 von „Finanztest“

Ohne den eigentlichen Test wäre der Artikel in „Finanztest“ 5.2021 bestimmt nützlich für Verbraucher*innen. Wie immer und bei jedem Test, Rating und Ranking von Berufsunfähigkeitsversicherungen gilt jedoch:

Wer die Kriterien festlegt, legt die Reihenfolge fest.

Insofern kann man ganz toll über die Testsieger und ihre Reihenfolge streiten. Allein: Nachvollziehen kann man die Testergebnisse wegen der Intransparenz von Stiftung Warentest nicht. Leser*innen können nun Finanztest glauben – oder es sein lassen.

Dabei wird es doch irgendeine Art von Testdokumentation geben? Also exakte Angaben, welcher Tarif welches Kriterium erfüllt hat oder nicht und wie das Kriterium bewertet wurde. Das könnte Stiftung Warentest auch auf ihrer Website zur Verfügung stellen. Schon jetzt wird für weitere Infos ja aus dem Heft auf die Website verwiesen. Das wäre sicherlich ein vertretbarer Aufwand und würde für deutlich mehr Transparenz sorgen.

Ich stelle mir lieber nicht vor, wie unsere Kundinnen und Kunden reagieren würden, wenn ich behauptete, wir hätten 30 BU-Kriterien getestet, ohne die Ergebnisse für sie nachvollziehbar zu präsentieren…

Apropos BU-Kriterien:

Stiftung Warentest testet Berufsunfähigkeitsversicherungen überwiegend anhand von Kriterien, die 15 bis 20 Jahre alt sind. Das machen die meisten anderen Analysehäuser auch. Ich frage mich, ob das in dieser Form noch sinnvoll ist, ob Verbraucher*innen sich wirklich auf Basis solcher Vergleiche entscheiden sollten?

Neulich haben wir eine Berufsunfähigkeitsversicherung vermittelt, die bis zum Jahr 2076 laufen soll. Vielleicht brauchen wir für eine Zukunft mit vielen Fragezeichen andere Kriterien für die BU. Mehr Flexibilität für sich ändernde Lebensbedingungen von Versicherten. Höhere (oder gar keine fixen) in Euro angegebene Grenzen für Dynamik, Nachversicherung und ärztliche Untersuchungen. Und genügend Flexibilität für Lebensversicherer, um die Versprechen von heute auch noch in 30, 40 oder 50 Jahren halten zu können.

Wie sagte es doch gestern Annalena Baerbock in ihrer Antrittsrede als Kandidatin für das Kanzleramt so schön:

„Für all das braucht es jetzt wirklich Mut, um Dinge anders zu machen.“

Diesen Mut wünsche ich uns allen. Auch Stiftung Warentest.

Pressespiegel zu diesem Artikel

„Das Investment“ schreibt am 21.04.2021: „Undurchsichtige Testkriterien“ für BU-Policen

Das Versicherungsmagazin vom 22.04.2021 schreibt: „Kritik vom Versicherungsmakler“

Der „Versicherungsbote“ schreibt am 23.04.2021 zum Berufsunfähigkeitsversicherung Test 2021: „Finanztest vergibt sehr gute Noten“

Procontra online titelt am 26.04.2021: Neuer BU-Test mit Tücken

Der Versicherungstip (vt) vom 27.04.21 titelt auf Seite 1:

Bei Testkriterien zur Berufsunfähigkeitsversicherung bleibt Finanztest intransparent

Asscompact vom 29.04.2021 titelt „Die Sieger des Finanztest BU-Rankings – und eine Kontroverse“

Noch keine Kommentare vorhanden