Das Wichtigste zur Leistungsdynamik im Überblick

Die garantierte Rentensteigerung (Leistungsdynamik) ist in der BU-Versicherung ein beitragspflichtiger Zusatzbaustein.

Sie sorgt für eine garantierte Rentenerhöhung, wenn Sie berufsunfähig werden.

Manche Kollegen meinen, sie sei entbehrlich.

Wir finden sie so wichtig, weil die meisten Berufsunfähigen nicht wieder gesund genug zum Arbeiten werden und viele Jahre auf die BU-Rente angewiesen sind.

Inhaltsverzeichnis

- Das Wichtigste zur Leistungsdynamik im Überblick

- Bei Berufsunfähigkeit muss sich Ihre Rente erhöhen

- Die Überschussbeteiligung sinkt …

- Garantierte Rentensteigerung = Leistungsdynamik = Inflationsausgleich im Leistungsfall

- Fazit zur garantierten Rentensteigerung / Leistungsdynamik

- Weiterführende Links

- Anfrage stellen

Bei Berufsunfähigkeit muss sich Ihre Rente erhöhen

Wenn Sie berufsunfähig werden und über viele Jahre hinweg bleiben, ist es wichtig, dass sich Ihre Berufsunfähigkeitsrente regelmäßig erhöht. Am besten Dank einer garantierten Rentensteigerung.

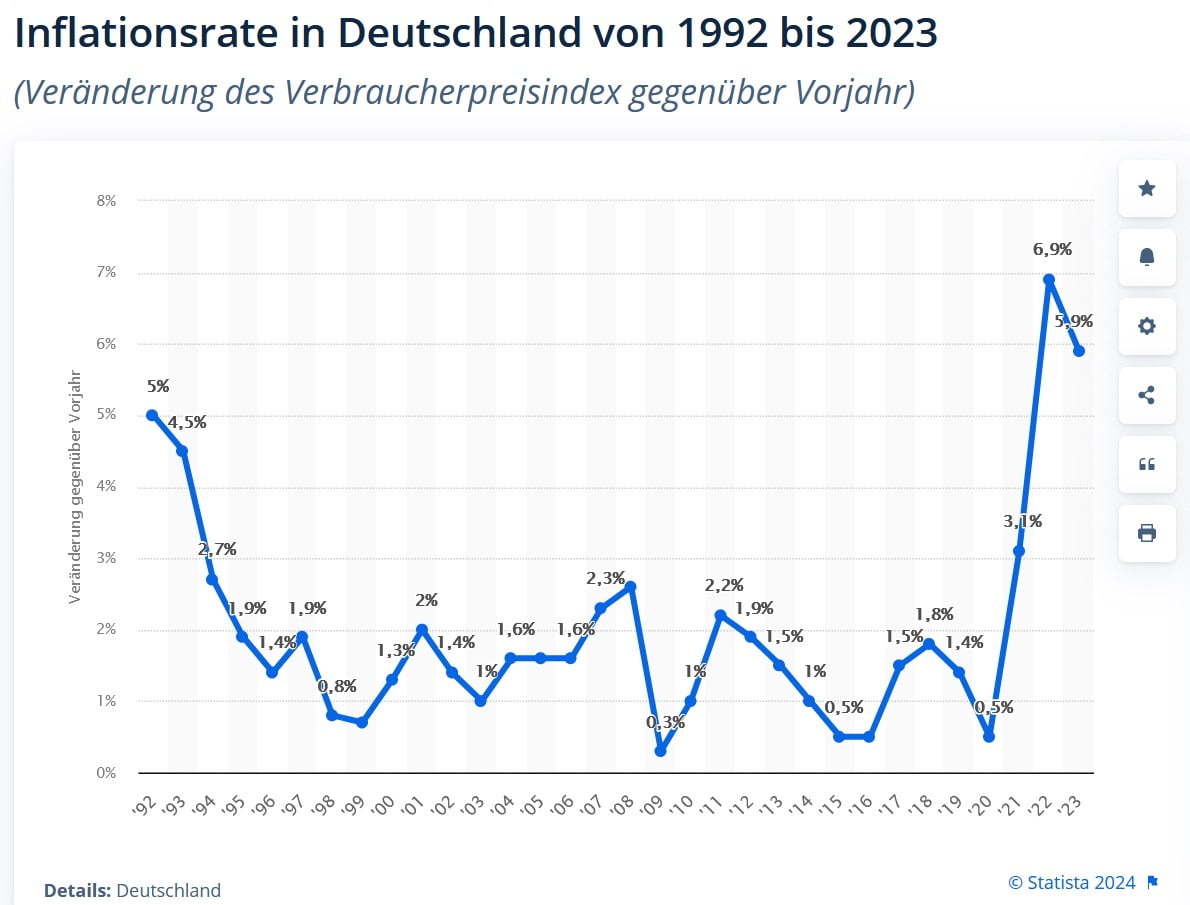

Denn wenn Sie ohnehin weniger Geld zur Verfügung haben, brauchen Sie erst recht einen Inflationsausgleich. Anderenfalls müssten Sie erleben, wie die Kaufkraft Ihrer BU-Rente von Jahr zu Jahr sinkt. Wie stark die Verbraucherpreise in den letzten Jahren gestiegen sind, zeigt ein Blick auf die Inflationsrate.

Die Überschussbeteiligung sinkt …

Früher war eine Erhöhung der BU-Rente im Leistungsfall nur durch eine Beteiligung an den Überschüssen möglich. Die Lebensversicherer stellten Rentensteigerungen von 2 Prozent und mehr in Aussicht.

In Zeiten permanenter Finanzkrisen, niedriger Zinsen und steigender Anzahl von BU-Leistungsfällen können die Versicherer die Überschüsse nicht mehr in der früher gewohnten Höhe aufrecht erhalten. Das zeigt sich seit einigen Jahren recht deutlich bereits bei der Beitragskalkulation, bei der die garantierten Beiträge mit einem Überschussanteil verrechnet werden. Mal sinkt die Höhe der Überschussbeteiligung bei Neuverträgen, mal müssen die Kunden auch für laufende Verträge mehr zahlen.

… auch bei Auszahlung der BU-Renten

Weniger offensichtlich ist die Reduzierung der Überschüsse im Rentenbezug, also wenn der Versicherer die Berufsunfähigkeitsrente zahlt: Das merken die meisten erst, wenn sie berufsunfähig geworden sind und die Rentenerhöhungen ausbleiben, weil keine garantierte Rentensteigerung vereinbart wurde.

Wer vorher wissen will, womit er rechnen kann (oder auch nicht), muss in den Anhang der Geschäftsberichte der Lebensversicherer schauen. Dort legen die Lebensversicherer die Höhe der Überschüsse jeweils für ein Jahr im voraus fest, sie „deklarieren“ sie. Das kann dann so aussehen:

Überschussbeteiligung BU, Deklaration 2022 (ohne garantierte Rentensteigerung)

Je mehr der Garantiezins gesenkt wurde, desto mehr „Spielraum“ für eine Überschussbeteiligung haben die Lebensversicherer.

Dennoch ist der Optimismus bei neu angebotenen Berufsunfähigkeitsversicherungen interessant. Das Beispiel ist kein Einzelfall. Ähnliche Reduzierungen finden sich in den Geschäftsberichten vieler Versicherer – nur nicht immer so schön plastisch dargestellt.

Garantierte Rentensteigerung = Leistungsdynamik = Inflationsausgleich im Leistungsfall

Eben weil sich die Höhe der Überschüsse nicht garantieren lässt, haben viele Versicherer im Laufe der Jahre eine Zusatzleistung für BU-Versicherungen geschaffen: Die BU Leistungsdynamik. Der Name soll zum Ausdruck bringen, dass es sich um eine Dynamik handelt, die erst im Leistungsfall einsetzt. „Garantierte Rentensteigerung“ ist für den Laien vielleicht verständlicher.

Die Leistungsdynamik kann bei vielen Versicherern in Höhe von 1, 2, oder 3 Prozent vereinbart werden und kostet einen zusätzlichen Beitrag. Wie hoch dieser Zusatzbeitrag ist, hängt vom Einzelfall ab. Als grober Richtwert kann man von ca. 5 Prozent Mehrbeitrag pro Prozent garantierter Rentensteigerung ausgehen.

Die garantierte Rentensteigerung muss bereits bei Abschluss der Berufsunfähigkeitsversicherung beantragt werden. Nachträglich ist dies bei laufenden Verträgen kaum möglich.

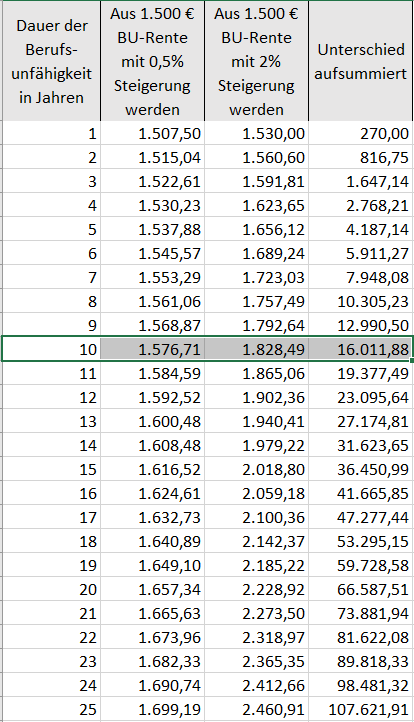

So heftig kann sich der Unterschied zwischen 0,5 % und 2 % garantierter Rentensteigerung auswirken

Wir haben für Sie berechnet, wie wertvoll eine garantierte Rentensteigerung (Leistungsdynamik) sein kann. Stellen Sie sich vor, zwei Personen werden gleichzeitig berufsunfähig. Beide erhalten zunächst eine BU-Rente in Höhe von 1.500,- Euro / Monat. Der eine bekommt 0,5 Prozent Rentensteigerung, der andere 2 Prozent. So entwickeln sich die Zahlen:

Nach 10 Jahren Berufsunfähigkeit hat sich die BU-Rente des Einen durch die garantierte Rentensteigerung (Leistungsdynamik) auf 1.828,49 Euro erhöht. Hingegen muss der Andere mit nur 0,5 Prozent Rentensteigerung mit 1.576,71 Euro / Monat auskommen.

Noch deutlicher wird der Unterschied, wenn man die Differenz der ganzen 10 Jahre summiert: 16.011,88 Euro Unterschied!

Wie wirkt sich die Inflation auf Preise und Renten aus? Rechnen Sie selbst.

Fazit zur garantierten Rentensteigerung / Leistungsdynamik

Wenn Sie uns fragen, wie wichtig die garantierte Rentensteigerung in der BU-Versicherung ist, lautet unsere Antwort: Sehr wichtig. Sie sollte möglichst in keinem Vertrag fehlen. Denn die meisten Berufsunfähigen bleiben es bis zum (bitteren) Ende.

Schließlich ist sie besonders wichtig für junge Menschen, die 20, 30 oder 40 Jahre berufsunfähig bleiben könnten. Bei BU-Versicherungen, die nur noch wenige Jahre laufen, ist sie dagegen nicht mehr so wichtig. Bei sehr guten Anbietern kann die Leistungsdynamik dann separat aus dem Vertrag gekündigt werden.

Weiterführende Links

- Wie wichtig ist die Dynamik (Beitragsdynamik) in der Berufsunfähigkeitsversicherung?

- Wie wichtig sind Nachversicherungsgarantien in der BUV?

- Berufsunfähigkeitsversicherung Rechner (Beitragsvergleich)