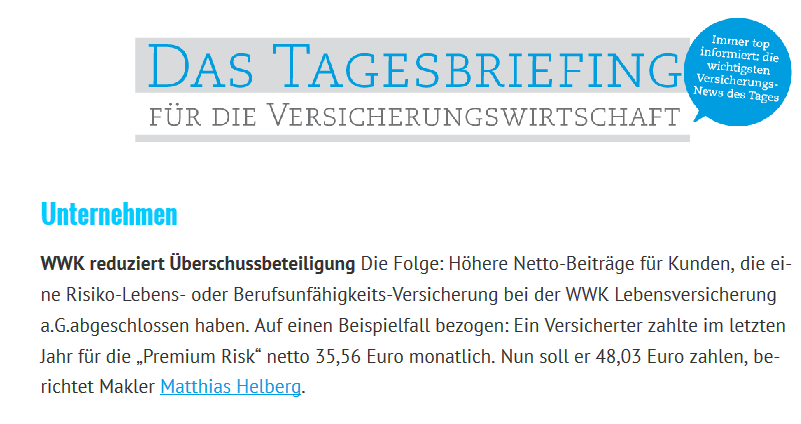

Während sich die WWK am 11. Dezember 2015 noch als „Bester Lebensversicherer“ feierte (PM leider nicht mehr online), erhielten die Versicherten eine Woche später unschöne Post: Die Überschussbeteiligung bei Lebens- und Berufsunfähigkeitsversicherungen wird drastisch reduziert. Die Kunden müssen ab 01. Januar 2016 deutlich höhere (Netto-) Beiträge zahlen.

Dieser Artikel bezieht sich auf die Risikolebensversicherung und die Berufsunfähigkeitsversicherung bei der WWK Lebensversicherung a.G.. Dass auch andere Lebensversicherungsprodukte der WWK betroffen sind, ist wahrscheinlich, wird hier jedoch nicht berücksichtigt.

„Grund zur Freude“ sah man bei der WWK Anfang Dezember 2015, als eines dieser auf Money focussierten Finanzblättchen die WWK zum „Besten Lebensversicherer“ kürte. Eine Woche später schrieb die WWK ihre Kunden mit Risikolebensversicherungen oder Berufsunfähigkeitsversicherungen an mit den Worten:

Die Höhe der Ihrem Vertrag zugewiesenen Überschüsse ist nicht garantiert (…) Dabei streben wir einen stabilen Verlauf an.

Nun ja, mit dem Anstreben mag es wie mit dieser vielsagenden Formulierung in Arbeitszeugnissen sein: Er hat sich stets bemüht. Ob das auch klappt, steht meistens auf einem anderen Blatt. Kunden der WWK brauchen jedoch nur einen Satz weiterzulesen:

Um unseren vertraglichen Verpflichtungen auch langfristig nachkommen zu können, ist eine Anpassung der Überschüsse ab dem 1. Januar 2016 notwendig.

WWK: Weniger Überschüsse bedeutet höhere (Netto-) Beiträge für die Kunden

Bei Lebensversicherungen Deutscher Versicherer werden die Kunden in aller Regel an den Überschüssen des Versicherers beteiligt. In der Risiko-Lebens- und Berufsunfähigkeitsversicherung erfolgt diese Beteiligung oftmals in Form einer Sofortverrechnung mit den Überschüssen: Vom garantierten Beitrag wird also der Teil abgezogen, der den Kunden als Beteiligung an den Überschüssen zusteht. So ergibt sich ein niedrigerer zu zahlender, sogenannter Nettobeitrag, auch Zahlbeitrag genannt. Sinkt diese Überschussbeteiligung, erhöht sich der von den Kunden zu zahlende Nettobeitrag.

Beispiel laufender Vertrag WWK Premium Risk

Ein Kunde hat eine Risiko-Lebensversicherung „Premium Risk“ im Jahr 2014 mit einem garantierten Beitrag von 62,38 € im Monat abgeschlossen. Der zu zahlende Nettobeitrag belief sich auf 35,56 EUR. Ab 01.2016 soll er nun 48,03 € im Monat zahlen – eine Steigerung von 35%.

Beispiel laufender Vertrag WWK BU Komfort

Die Kollegen Bierl berichten auf ihrem Blog über die Berufsunfähigkeitsversicherung einer Kundin. Dort stieg der zu zahlende Beitrag von rund 88 Euro monatlich auf über 106 Euro – eine Steigerung von über 20 Prozent.

Beispiel Neuabschluss WWK Risiko-LV Premium Risk

Wir haben für einen Musterkunden eine Berechnung gemacht: Für die Risikolebensversicherung des Rauchers mit noch im November gültiger Überschussbeteiligung wären 40,81 Euro fällig gewesen, mit jetzt gültiger Überschussbeteiligung sind es gleich 45,98 Euro monatlich – eine Steigerung von über 12 Prozent, bei ansonsten unverändertem Bruttobeitrag von 51,66 Euro. Kleiner Trost: Nach der nächsten Anpassung der Überschüsse in gleichem Maße haben Sie den Garantiebeitrag erreicht …

Falls Sie sich über die ziemlich unterschiedlichen Auswirkungen der Änderung der Überschüsse bei der WWK wundern: Die sind nicht bei jedem Produkt gleich, sondern unterscheiden sich teilweise erheblich, auch nach Raucher / Nichtraucher, oder Berufsgruppen. Zur weiteren Recherche steht der WWK Geschäftsbericht 2014 (ebenfalls leider nicht mehr online, war es unter https://wwk.de/medien/dokumente/unternehmen/gbgesamt.pdf) zur Verfügung. Dort auf den Seiten 64 bis 97 finden Sie weitere Details.

Gleicher Bruttobeitrag, steigender Nettobeitrag: Kann das auch mir passieren?

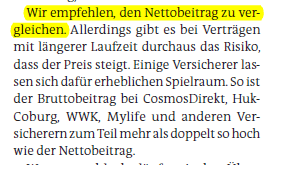

Wenn der garantierte Beitrag Ihrer Versicherung mit den Überschüssen verrechnet wird: Dann ja. Egal, wo Sie versichert sind. Überschüsse sind nun einmal nicht zu garantieren. Daher empfehlen wir seit Jahren, auf beide Beitragshöhen zu achten und sich im Zweifelsfall eher für solche Angebote zu entscheiden, bei denen der Abstand zwischen beiden Beiträgen nicht allzu breit gefächert ist. Also vollkommen im Gegensatz zu den berufsunfähigen BU-Testern von Stiftung Wartentest, die noch im Juli 2015 allen Ernstes zur Berufsunfähigkeitsversicherung schrieben:

Wir empfehlen, den Nettobeitrag zu vergleichen.

Was sollen WWK -Kunden nach der Beitragserhöhung nun tun?

Das Schlechteste wäre eine Kurzschluss-Reaktion. Schließlich geht es um langlaufende Verträge, um Gesundheits- und Risikoprüfungen, um Eintrittsalter, Fristen im Hinblick auf eine vorvertragliche Anzeigepflichtverletzung und vieles mehr. Natürlich können Sie prüfen (lassen), zu welchen Konditionen Sie aktuell bei einem anderen Versicherer unterkommen würden. Einen bestehenden Vertrag sollten Sie allerdings nur dann kündigen, wenn Sie die schriftliche Annahme eines neuen Versicherers mit vernünftigen Konditionen bereits in Händen halten.

Falls Sie statt der Verrechnung der Überschüsse eine Bonusrente oder Bonus-Todesfallleistung (klasse Ausdruck, oder?) vereinbart haben, bleibt der Beitrag gleich, den Sie zahlen, denn es ist der Garantie-Beitrag. Aber die Höhe des Bonus wird sich verringern. Hier sollten Sie prüfen (lassen), ob Ihr Vertrag in einer solchen Situation die Erhöhung der versicherten Leistung vorsieht.

Fazit zur Senkung der Überschüsse bei der WWK

Wenn Sie bei der WWK versichert sind: Bleiben Sie cool und lassen Sie mögliche Alternativen prüfen, bevor Sie tätig werden.

Falls Sie Verträge der WWK Lebensversicherung vermittelt haben: Freuen Sie sich über unsere Information, der Versicherer hat unseres Wissens viele Vermittler dazu noch überhaupt nicht informiert, was uns auch einige Kollegen bestätigen.

Falls Sie Fan der BU-Tests von Stiftung Warentest sind: Überprüfen Sie die Grundlagen Ihrer Entscheidungen.

Reaktionen:

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Noch keine Kommentare vorhanden