Der Volkswohl Bund hat seine Berufsunfähigkeitsversicherung zum 01.10.2015 neu kalkuliert. Auch die Versicherungsbedingungen wurden an einigen Stellen überarbeitet. Was hat sich geändert?

Es ist gerade zehn Monate her, dass die Anbieter von Berufsunfähigkeitsversicherungen ihre Tarife neu kalkulieren und die Versicherungsbedingungen überarbeiten mussten. Grund dafür war damals ein neues Gesetz aus dem Jahr 2014, das LVRG. Nun stellt der Volkswohl Bund die nächste Überarbeitung seines Produktes für Neuverträge vor.

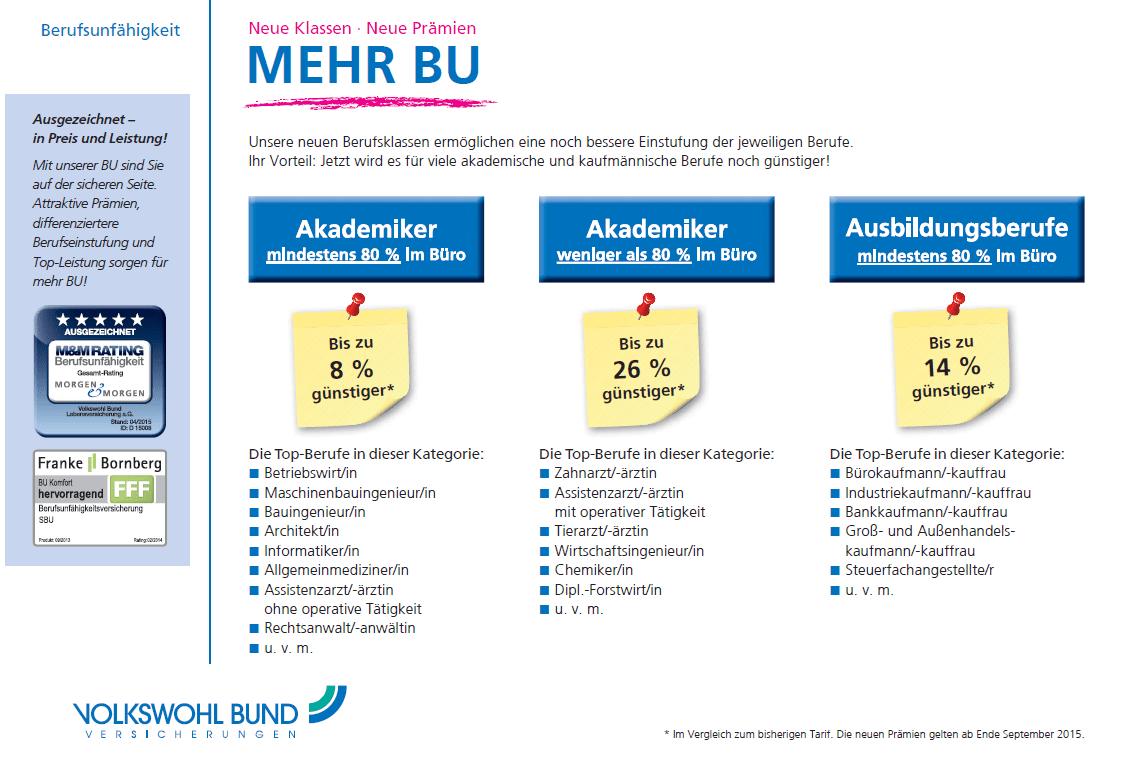

Volkswohl Bund BU: Mehr Berufsgruppen

In der Kommunikation des Versicherers sieht die Neukalkulation so aus:

Man hat demnach die Zuordnung der Versicherten in Berufsgruppen neu geordnet, mehr Berufsgruppen eingeführt, ihnen neue Bezeichnungen (A1, A2, A3, A4, B1, B2, B3, B4) gegeben und neu kalkuliert.

Der Volkswohl Bund setzt damit einen unheilvollen Trend im BU-Markt fort: Den Preis der existenziell wichtigen Absicherung der Arbeitskraft für anscheinend weniger risikoreiche Berufe reduzieren – auf Kosten anderer Berufsgruppen, die sich eine adäquate Absicherung dann kaum noch leisten können. Aus Sicht eines einzelnen Anbieters im Wettbewerb mag das erforderlich sein, der Branche insgesamt wird diese Rosinenpickerei zweifellos eines Tages auf die Füße fallen.

Verbesserte Versicherungsbedingungen

Obwohl die Versicherungsbedingungen der Berufsunfähigkeitsversicherung|en des Volkswohl Bund schon lange Zeit kundenfreundlich sind, hat man im Tarif SBU überwiegend Verbesserungsmöglichkeiten gefunden:

- Der Zusatz ‚mehr als altersentsprechend‘ bei der Definition einer Berufsunfähigkeit ist nun entfallen (§ 2 Abs. 1);

- Die Anerkennung einer Berufsunfähigkeit wegen Pflegebedürftigkeit ist nun bereits möglich, wenn Hilfe bei 2 der aufgeführten „gewöhnlichen und regelmäßig wiederkehrenden Verrichtungen im Ablauf des täglichen Lebens“ (ADL-Punkte) erforderlich ist ( § 2 Abs. 8);

- Der Ausschluss für Leistungsfälle, die durch strafbare Handlungen verursacht wurden, wurde hinsichtlich der Geltung im Straßenverkehr konkretisiert und die Alkoholklausel gestrichen (§ 7 Abs. 2a);

- Im Leistungsfall verpflichtet man sich nun, nach Vorlage aller erforderlichen Unterlagen innerhalb von 8 Arbeitstagen über die Anerkennung der Leistungspflicht zu entscheiden (§ 11 Abs. 1);

- Im Nachprüfungsverfahren sollen sich die Regelungen zur konkreten Verweisung und zur Umorganisation bei Selbstständigen auch in bestimmten Fällen auf eine zwischenzeitlich neu aufgenommene Tätigkeit beziehen (§ 12 Abs. 1);

- Die Nachversicherungsgarantien wurden durch zwei neue Ereignisse erweitert: Akademische Weiterqualifizierung wie z.B. Master und berufliche Qualifikation wie Fachanwalt (§ 15 Abs 2, n) und o) );

- Die Option auf Abschluss einer Pflegeversicherung im Tarif SBU+ kann nun bereits 10 Jahre nach Vertragsbeginn gezogen werden und nicht erst bei Ablauf der Berufsunfähigkeitsversicherung (§ 16 Abs. 6);

- Bei finanziellen Engpässen ist nun während der Elternzeit eine zinslose Stundung der Beiträge für bis zu 24 Monate möglich. Gestundete Beiträge können anschließend innerhalb eines maximal doppelt so langen Zeitraums zurück gezahlt werden ( § 20 Abs. 5).

Weniger Überschüsse im neuen Tarif

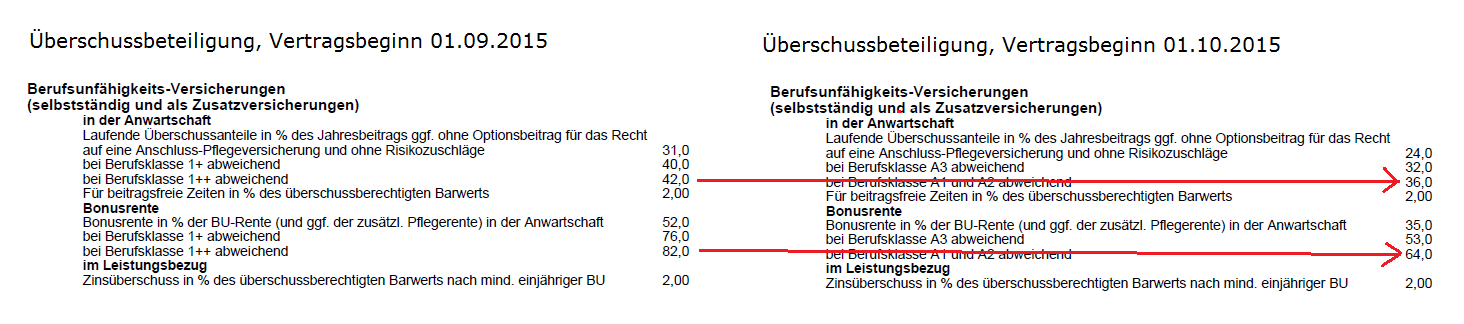

Auch bei einer Berufsunfähigkeitsversicherung werden die Kunden an den Überschüssen des Versicherers beteiligt. Das kann beispielsweise durch eine Bonusrente oder durch die Sofortverrechnung der Beiträge geschehen. Hier führt die Neukalkulation für Neuverträge zu einer deutlich reduzierten Überschussbeteiligung:

Bei der Beitragsverrechnung in der besten Berufsgruppe hat sich die Überschussbeteiligung demnach von 42 Prozent auf 36 Prozent reduziert. Beim Überschusssystem Bonusrente sogar von 82 Prozent auf 64 Prozent. Immerhin kann die Überschussbeteiligung im Leistungsbezug konstant gehalten werden.

Sicherlich ist der Volkswohl Bund nicht der erste BU-Versicherer, der Überschüsse reduziert, er wird auch nicht der letzte Anbieter sein. Die sich nun aufdrängende Frage lautet jedoch, ob demnächst beim Volkswohl Bund die Überschussbeteiligung auch für laufende Verträge reduziert wird? Daraus würden sich für die Versicherten höhere zu zahlende Nettobeiträge ergeben.

Das wiederum erinnert an die gerade 3 Monate alte Empfehlung der BU-Dilettanten von Stiftung Warentest:

Wir empfehlen, den Nettobeitrag zu vergleichen.

Noch keine Kommentare vorhanden