Der Versicherer einer Berufsunfähigkeitsversicherung informiert uns, dass er die Berufsunfähigkeit unserer Kundin anerkennt. Wir sind trotzdem traurig. Was ist geschehen?

Als sich im Juli letzten Jahres eine Kundin bei uns meldete, dass sie wohl berufsunfähig sei und nun Leistungen aus ihrer Berufsunfähigkeitsversicherung beantragen möchte, ahnten wir noch nichts.

Wie immer ging es um die Frage, was nun die nächsten Schritte sind. Vor allem war hier zu klären, was mit ihrer anderen Berufsunfähigkeitsversicherung passieren sollte, die wir nicht vermittelt hatten. Nach einigen Tagen der Kommunikation antwortete die Kundin nicht mehr zeitnah. Das ist ansich nichts Ungewöhnliches, zumal man sich für bestimmte Entscheidungen ja durchaus Zeit lassen darf.

Wenige Wochen später erhielten wir einen Anruf des Lebensgefährten unserer Kundin: Sie war nur einige Tage nach ihrer letzten Nachricht an uns verstorben. Diagnose: Brustkrebs. Dass es so schlimm war, hatte ich wirklich nicht geahnt. Da muss man um Fassung ringen und sucht Worte. Zwangsläufig fragt man sich: Habe ich gewisse Signale nicht verstanden? Hätte ich etwas anders machen können? Was ist nun zu tun?

Erst berufsunfähig, dann tot

Was ist also, wenn man nicht nur berufsunfähig wird, sondern sogar an der verursachenden Krankheit verstirbt, noch bevor die BU-Rente durch ist? Leistet die Berufsunfähigkeitsversicherung dann trotzdem?

Hier war es so, dass die Kundin die Diagnose bereits fast ein Jahr vor der Meldung bei uns erhalten hatte. Seitdem war sie krankgeschrieben. Wie es so ist: Bis man sich eingesteht, berufsunfähig zu sein, kann eine Menge Zeit vergehen. Daher ist es auch so wichtig, dass es möglichst lange, oder am besten gar keine Fristen zur Leistungsfallmeldung in den Versicherungsbedingungen gibt.

In vielen Bedingungswerken finden sich Formulierung ähnlich wie:

Berufsunfähigkeit liegt vor, wenn die versicherte Person mindestens 6 Monate ununterbrochen infolge Krankheit, Körperverletzung, oder Kräfteverfalls nicht in der Lage war, ihren Beruf auszuüben.

Das war bei unserer Kundin zweifelsfrei gegeben. Wenn dann noch in den Versicherungsbedingungen steht, dass in einem solchen Fall rückwirkend ab Beginn dieses Zeitraums geleistet wird, ist das hilfreich.

Berufsunfähig kurz nach Vertragsschluss

Ein sicherlich kritischer Punkt war in unserem Fall, dass die Diagnose nur wenige Tage nach Versicherungsbeginn gestellt wurde. Da wird ein Versicherer ganz bestimmt ganz genau hinsehen. Wenn man bei der Beantragung einer Berufsunfähigkeitsversicherung alle Fragen des Versicherers penibelst genau und korrekt beantwortet hat (und weiß, was in den Arztakten steht), ist auch das kein Problem: In der Regel besteht ab Versicherungsbeginn Versicherungsschutz – auch und gerade für neu auftretende Krankheiten. Die einzige Ausnahme: Es ist ausdrücklich eine Wartezeit vereinbart.

Wer, wenn nicht die Versicherte?

Welche Fragen sich dann noch stellen: Wer kann den Leistungsantrag, also den Antrag auf Auszahlung der BU-Rente, stellen, wenn der Versicherungsnehmer = versicherte Person schon verstorben ist? Wer kann dann noch Ärzte von der Schweigepflicht entbinden – eine Voraussetzung für die Überprüfungsmöglichkeit durch den Versicherer? Und wer bekommt letztlich die Berufsunfähigkeitsrente ausgezahlt, ist ein Begünstigter im Todesfall genannt worden?

Der Versicherer zahlt die BU-Rente – an die Erben

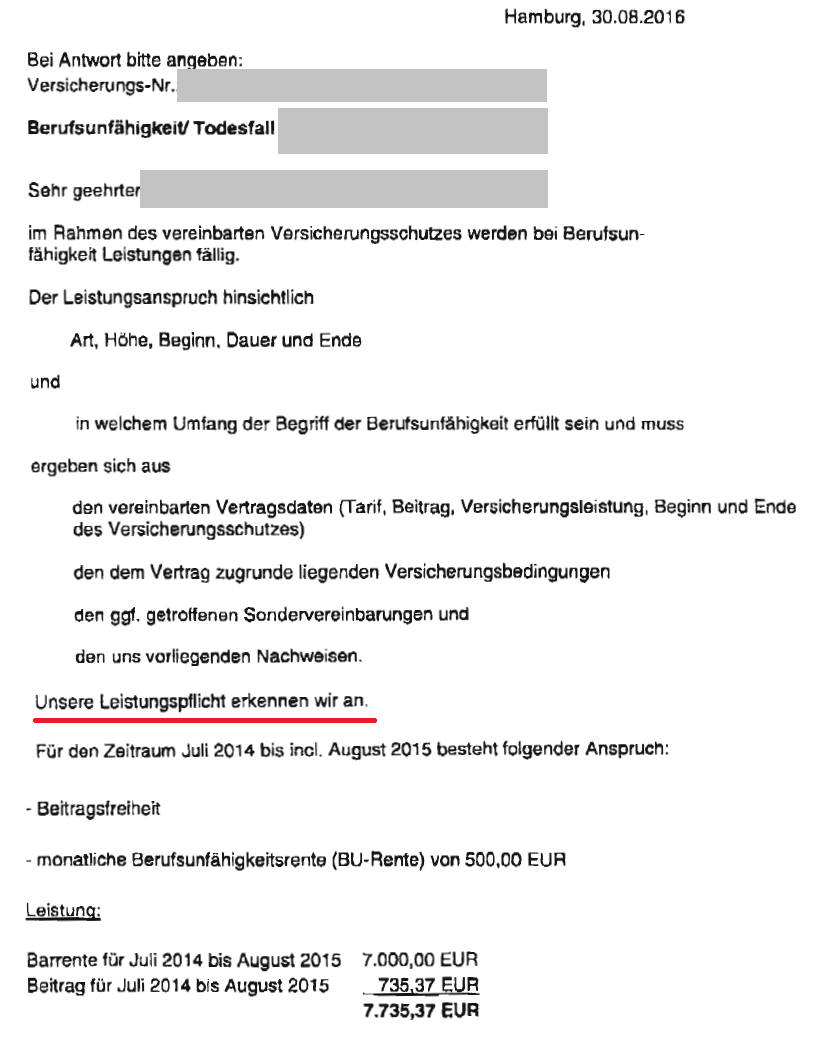

Heute erhielten wir nun eine Kopie des Schreibens vom Versicherer, der Basler Lebensversicherung. Die Berufsunfähigkeit wird anerkannt. Die BU-Rente und die Erstattung zu viel gezahlter Beiträge erhalten die Erben.

Wie man sieht, hat es seine Zeit gedauert, bis die Leistungsanerkenntnis vorlag. Das hängt auch mit den oben genannten widrigen Umständen zusammen.

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Hier stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: April 2024.

Fazit:

Der Familie unserer Kundin wünsche ich weiterhin viel Kraft und Mut, den schmerzlichen Verlust zu verarbeiten.

Was mir einmal mehr in’s Bewusstsein gedrungen ist: Regeln wir unsere Angelegenheiten, so lange wir sie selbst regeln können. Sagen wir unseren liebsten & wichtigsten Menschen, was sie unbedingt von uns hören sollten.

Fachlich: Bei jeder Berufsunfähigkeitsversicherung sollte geregelt sein, wie es mit der Schweigepflichtentbindung im Todesfall aussieht und jemand namentlich benannt sein, der im Todesfall bezugsberechtigt ist. Gelegentliche Auskünfte von Versicherern, dass es bei einer Berufsunfähigkeitsversicherung keine Leistung im Todesfall gäbe, halte ich mindestens für missverständlich.

Kommentare zu diesem Beitrag

So ein Schicksal macht schon betroffen. Mich hatte mal ein relativ junger Vater angerufen, dem eine Herzoperation bevorstand. Außer einer Sterbegeldversicherung war da nichts mit Absicherung zu machen. Ein paar Monate nach dem Gespräch ist er dann leider gestorben. Manchmal ist das Leben einfach ungerecht.

Leider gehört dies auch zu den unangenehmen Seiten von unserem Beruf.

In solchen Momenten merkt man erst, wie klein eigentlich einige Alltagsprobleme werden.

Toll und menschlich geschrieben!