„Bis zur Corona-Infektion im August 2022 verlief alles in geordneten Bahnen“, beschrieb Sebastian *) seine Ausgangssituation. Doch dann kam die Infektion und hinterließ mit Post-Covid-19, Neurasthenie und einem chronischen Fatigue-Syndrom Krankheiten, die Sebastians weitere Berufstätigkeit unmöglich machten.

Nein, Corona ist nicht vorbei. Zumindest nicht, was die Folgen einer Covid-19-Infektion betrifft. Manchmal zeigen sie sich sofort. Manchmal dauert es viele Monate, bis selbst die Betroffenen merken, was mit ihnen geschehen ist.

Post-Covid-19: So traf es Sebastian

Sebastian ist Mitte 40 und hat vor einigen Jahren seine Berufsunfähigkeitsversicherung bei der Alten Leipziger über uns abgeschlossen.

Nach seiner Lehre zum Bankkaufmann studierte er, machte seinen Bachelor in BWL und wechselte nach verschiedenen Stationen in die Interne Revision. Das ist die Abteilung, die die Einhaltung der gesetzlichen Vorschriften in der Bank und ihren Filialen prüft. Eine Tätigkeit, die höchste Konzentration und Zuverlässigkeit, Kompetenz und Urteilsfähigkeit erfordert. Sebastian mochte seinen Beruf, verdiente sehr gut und war glücklich.

Corona-Infektion nach sechster Welle

Sechs Corona-Wellen hatte Sebastian ohne Infektion überstanden. Die letzte, sechste, Welle war gerade abgeklungen, als es ihn im August 2022 doch noch traf.

Sebastian merkte sofort, dass es sich um mehr als eine Erkältung handelte. Als Symptome stellten sich ein: Kopfschmerzen, Schwindel, Konzentrationsschwäche, Schweißausbrüche, Müdigkeit, Erschöpfung, Gedächtnisstörungen, verlangsamtes Denken. Und so wurde er gleich nach der häuslichen Quarantäne krankgeschrieben.

Post-Covid-19: Von der Krankschreibung über eine Reha bis zur Rente

Covid-19-Infektionen und ihre Folgen sind relativ neue Krankheiten. Vieles wird noch erforscht. Und so ist es kaum verwunderlich, dass Diagnosen, Untersuchungs- und Behandlungsmöglichkeiten erst noch entwickelt werden müssen.

Jedenfalls verschlechterte sich Sebastians Gesundheitszustand weiter: Immer mehr Erschöpfungszustände, immer mehr Schlaf und Ruhe (12 bis 15 Stunden täglich) waren nötig. Das drückt natürlich auch auf die Psyche.

Und so fanden sich in den AU-Bescheinigungen neben der Covid-19-Infektion auch Diagnosen wie Neurasthenie und somatoforme Störung.

Untersuchungen wie ein MRT konnten keine organischen Ursachen für Sebastians Beschwerden finden.

Gutachten über Gutachten (MDK der Krankenkasse, Deutsche Rentenversicherung) folgten. Doch außer der Verschreibung von Schmerztabletten gegen die Kopfschmerzen und dem Rat, ein Fatigue-Tagebuch zu führen und eine Psychotherapie zu beginnen, waren die Ärzte machtlos. Nur einen Therapieplatz muss man bekanntlich erst einmal finden. Sebastian fand keinen und landete auf diversen Wartelisten.

Reha bewilligt – und nun?

Im Februar 2023 bewilligte die Deutsche Rentenversicherung im zweiten Anlauf eine Rehabilitationsmaßnahme. Zu diesem Zeitpunkt waren inzwischen vier Monate der Krankschreibung verstrichen und es war klar, dass diese so schnell nicht enden würde.

Sebastian erinnerte sich im Hinblick auf seine Berufsunfähigkeitsversicherung noch an so etwas wie „mindestens 6 Monate“. Diese würde er auf jeden Fall ohne arbeiten zu können erreichen und so wandte er sich an uns, um das weitere Vorgehen abzuklären.

BU-Leistungsantrag: Nicht nur wegen Post-Covid strategisch vorgehen

Sollte man, wenn man befürchtet, berufsunfähig zu werden, sofort den Versicherer informieren? Unserer Meinung nach eindeutig nein. Zumindest dann nicht, wenn man eine Vertrauensperson hat, mit der man das weitere Vorgehen und die Konsequenzen besprechen kann.

Viele Versicherte wissen zum Beispiel nicht, dass bereits die Meldung eines Leistungsantrags bei vielen Versicherern weitere Erhöhungen durch die Nachversicherungsgarantie ohne erneute Gesundheitsprüfung unmöglich macht.

Wir haben uns also zunächst mit Sebastian über den aktuellen Stand und das geplante weitere Vorgehen ausgetauscht, Arztberichte, Befunde und Gutachten gesichtet.

Hätte er eine gute Arbeitsunfähigkeitsklausel in seinem BU-Vertrag gehabt, hätten wir wahrscheinlich schon in diesem relativ frühen Stadium Leistungen wegen Arbeitsunfähigkeit beantragt. So, wie beispielsweise in diesem Fall: Leistung wegen Arbeitsunfähigkeit aus einer BU: 14.000 Euro nach 6 Tagen.

Aber Sebastian hatte damals keine AU-Klausel abgeschlossen. Das war auch in Ordnung, denn sein Arbeitgeber übernahm für viele Monate die Zahlung der Differenz zum Krankengeld, welches die Krankenkasse zahlt.

Wir verblieben so, dass wir zunächst den Ausgang der Reha-Maßnahme und deren Abschlussbericht abwarten wollten.

Aus der Reha mit einem Restleistungsvermögen von < 3 Stunden entlassen

Zu Beginn der Reha-Maßnahme im Juli 2023 wurde Sebastian mit den Diagnosen Neurasthenie, Covid-19-Infektion, Post-Covid-19-Zustand und chronisches Erschöpfungssyndrom aufgenommen – und fast unverändert wieder entlassen.

Im Entlassungsbericht von Anfang September 2023 findet sich unter der sozialmedizinischen Epikrise auch die Begründung für die Leistungsbeurteilung:

Die Beurteilung des Leistungsvermögens für die zuletzt ausgeübte Tätigkeit ist im Prinzip eine Aussage im Hinblick auf eine Berufsunfähigkeit. Hingegen ist das Leistungsvermögen für den allgemeinen Arbeitsmarkt eine Aussage im Hinblick auf eine Erwerbsminderung, also unabhängig vom zuletzt ausgeübten Beruf.

Der BU-Leistungsantrag bei der Alten Leipziger

Als die letzten Fragen mit Sebastian geklärt waren und wir die AL über den Leistungsfall informiert hatten, war es Ende September 2023.

Etwa 10 Tage später erhielten wir von der AL die Unterlagen für den Leistungsantrag.

Bis Sebastian ihn ausgefüllt und nach unseren Hinweisen verbessert hatte, sowie alle erforderlichen Unterlagen zusammengesucht waren, war es Ende November 2023.

Wir leiteten alle Unterlagen an den Versicherer weiter, der deren Eingang zeitnah bestätigte.

Dann geschah erstmal nichts.

Einige Telefonate später meldete sich die AL und bat um weitere aktuelle Arztberichte. Dies ist ein Standardverfahren, da die mit einem Leistungsantrag eingereichten Arztberichte oft nicht sehr aktuell sind, oder Rückfragen erforderlich sind. Da war es Anfang Februar 2024.

Zum Glück haben die angefragten Behandler die Fragen der AL zügig beantwortet. Als wir sie der AL vorlegen konnten, war es Ende Februar 2024.

Nach einer weiteren Rückfrage der AL, die schnell geklärt werden konnte und einem Gespräch mit der Gruppenleitung, kam Anfang März 2024 die erlösende Nachricht.

AL erkennt Berufsunfähigkeit wegen Post-Covid an

Nichts ist schöner, als wenn man merkt, dass sich die Mühe gelohnt hat. Dass man schon beim Abschluss alles richtig gemacht hat. Und dass die Berufsunfähigkeitsversicherung wirklich zahlt, wenn es darauf ankommt.

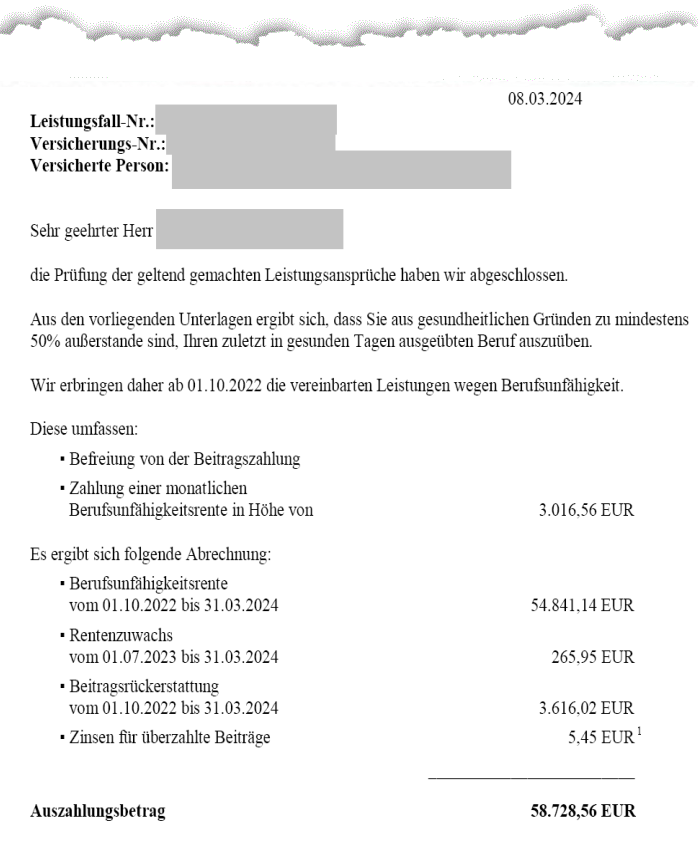

Die AL zahlt rückwirkend ab Oktober 2022 die BU-Rente, also ab dem Monat nach Eintritt der Berufsunfähigkeit. Sie erstattet die seitdem gezahlten Beiträge und holt eine Rentenerhöhung nach. Insgesamt zahlt sie über 58.000 Euro und ab nun gut 3.000 Euro Berufsunfähigkeitsrente pro Monat, solange die Berufsunfähigkeit besteht. Längstens bis Sebastian 67 Jahre alt ist. So lange er berufsunfähig bleibt, steigt seine BU-Rente garantiert um 2% im Jahr (Leistungsdynamik).

Natürlich war Sebastians Freude groß und seine Erleichterung noch größer. Denn jetzt, Mitte März 2024, stellt die gesetzliche Krankenkasse die Zahlung des Krankengeldes ein, weil die maximale Zahlungsdauer von 78 Wochen erreicht ist. Über seinen ebenfalls gestellten Antrag auf Erwerbsminderungsrente hat die Deutsche Rentenversicherung gerade erst entschieden.

Eine Berufsunfähigkeitsversicherung ist eben kein Nice-to-have. Sie sichert Sie vor existenzbedrohenden Einkommensausfällen ab.

Fazit

Als Sebastian seine BU-Versicherung abschloss, gab es Covid-19 noch nicht. Das ist einer der großen Vorteile der Berufsunfähigkeitsversicherung: Es kommt nicht auf die Ursache an. Alle Krankheiten und Unfallfolgen sind automatisch mitversichert.

Was ich bis heute nicht verstanden habe: Warum haben Corona und Covid-19 nicht zu einem regelrechten Run auf die Berufsunfähigkeitsversicherung geführt? Wer versichert ist, ist geschützt. Wer nicht versichert ist, ist auf sich allein gestellt. Es kann jede und jeden schneller treffen, als man sich vorstellen kann.

Jedenfalls ist es schön zu sehen, dass man auch mit einer vergleichsweise schwierigen, neuen Diagnose wie Post-Covid ein gutes Ergebnis im BU-Leistungsfall erzielen kann. Wenn zusätzliche Krankheiten oder Krankheitsbilder ärztlich dokumentiert werden, ist das sicher hilfreich.

Auch Reha-Abschlussberichte können wertvolle Nachweise für eine Berufsunfähigkeit sein.

Wir wünschen Sebastian von Herzen gute Besserung! Möge ihm seine BU-Rente helfen, die nötige Zeit für Behandlung und Genesung zu finden.

Hier geht es zu Sebastians Rezension auf ProvenExpert.

*) Sebastian heißt in Wirklichkeit gar nicht Sebastian.

Noch keine Kommentare vorhanden