Neulich haben wir im Kollegenkreis darüber gesprochen, wer wann seine erste Berufsunfähigkeitsversicherung (BU) vermittelt hat. Gestern habe ich zufällig nachgesehen: „Meine“ erste BU stammt vom 26.03.1999. Also 25-jähriges Jubiläum! 🙂

1999 – das waren Zeiten: Die Berliner Mauer war vor 10 Jahren gefallen. Die Wiedervereinigung nicht einmal 9 Jahre her. Wir zahlten in D-Mark. Und alle Welt fürchtete sich vor einem möglichen Computer-Chaos in der Nacht des Jahrtausendwechsels.

Ich hatte Ende 1998 als Quereinsteiger in der Versicherungsbranche angefangen und war für einen Münsteraner Vertrieb im Raum Osnabrück unterwegs. Wie das damals eben so war: Erst mal loslaufen und verkaufen, die Ausbildung kommt dann später – wenn man sich bewährt hat.

Dem Vertrieb muss ich dennoch hoch anrechnen, dass immer jemand da war, der mich unterstützt hat. Jemand, der meine vielen fachlichen Fragen beantwortete und ein bisschen aufpasste, was ich tat. Und es gab nie Vorgaben, welches Produkt von welchem Versicherer zu vermitteln sei.

Gerade Letzteres ist einer der vielen Gründe, warum ich bis heute keinen einzigen Tag für einen Versicherer als Vertreter gearbeitet habe.

„Meine“ erste BU: Nürnberger Investment BU IBU2000

1999 – da sah auch die Welt der Berufsunfähigkeitsversicherung noch anders aus: Die abstrakte Verweisung war an der Tagesordnung. Auch in dem von mir vermittelten Vertrag. Die Gerling Lebensversicherung hatte in meiner Erinnerung gerade als erster Versicherer überhaupt einen Verzicht auf die abstrakte Verweisung erklärt.

Nachversicherungsgarantien ohne erneute Gesundheitsprüfung waren noch nicht verbreitet, aber immerhin gab es die Möglichkeit einer 5-prozentigen Dynamik.

Mein erster BU-Kunde stellte seinerzeit die Frage, was denn mit seinen gezahlten Beiträgen sei, wenn er den Vertrag nicht in Anspruch nähme. Und wie heute, lautete damals die Antwort, dass die verbraucht würden und es nichts zurück gebe.

Weil ihm das jedoch partout nicht gefiel, landeten wir bei der damals ebenfalls recht neuen Investment-BU IBU 2000 der Nürnberger – mit Anlage der Überschussbeteiligung in Metzler-Fonds.

2.000 DM BU-Rente, Ablauf mit Endalter 60

Ziemlich schnell kamen wir auf eine angemessene BU-Rente von 2.000 DM. Das war im Jahr 1999 relativ viel Geld.

Ja, aus heutiger Perspektive sieht man vieles anders. Aber damals brauchte der Kunde Versicherungsschutz. Er wollte sich gerade in einem Handwerksberuf selbstständig machen. Das Geld war eher knapp – und eine Berufsunfähigkeitsversicherung, die nur bis Alter 60 lief, war noch bezahlbar. Also wurde der Vertrag so konzipiert, dass er enden würde, wenn der Kunde 60 Jahre alt geworden war.

Bezahlbar wäre heute eine BU für den gleichen Beruf übrigens kaum noch. Aber damals war die Mannheimer Lebensversicherung, die später der erste Fall für die Sicherungseinrichtung Protektor wurde, noch nicht mit der „glorreichen“ Idee von mehr als zwei Berufsgruppen auf den Markt geprescht. Was im Übrigen bis heute dazu führt, dass BU’s für die einen tendenziell immer billiger und für die anderen immer teurer werden.

Papierantrag mit Durchschlag

Auch das kann man sich heute kaum noch vorstellen: „Mein“ erster BU-Antrag wurde auf einem Papierantrag mit Durchschlag aufgenommen. In dreifacher Ausfertigung: Für den Versicherer, den Kunden und den Vermittler (der regelmäßig den schlechtesten Durchschlag abbekam).

Ich erinnere mich noch gut an den langen Flur im Vertrieb in Münster: Links und rechts Regale bis unter die Decke, vollgestopft mit Papieranträgen und anderen Unterlagen diverer Versicherer, die man im Fall der Fälle schnell zur Hand haben musste. Danke Adobe, dass damit längst Schluss ist! 😉

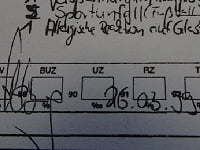

Schon damals: Bei den Gesundheitsfragen ehrlich sein!

Das erfreut mein Herz dann doch beim Blick auf die Vermittlerdurchschrift meiner ersten vermittelten BU: Alles haben wir damals angegeben: Die Verspannungen im Rumpfbereich, den Sportunfall beim Fußball und die Glasfaser-Allergie.

Dass die ehrliche Beantwortung der Gesundheitsfragen das A und O beim BU-Abschluss ist, war mir schon damals klar.

Nur die Sache mit der anonymen Risikovoranfrage gab es noch nicht. Also haben wir den Antrag aufgenommen und „einfach so“ an die Nürnberger weitergeleitet. Von dort kamen natürlich Rückfragen und Bitten um Fragebögen. Aber ein paar Wochen später nahm der Versicherer meinen ersten BU-Antrag an – zu Normalkonditionen!

So ging’s dann aus: Kein Leistungsfall

Mein erster BU-Kunde machte sich also selbstständig. Ich holte meine Versicherungsfachmanns-Ausbildung nach. 17 Jahre lief der Vertrag, 17 Jahre lang wurde mein erster Kunde nicht berufsunfähig.

Die Nürnberger zahlte vor ein paar Jahren bei Ablauf rund 5.500 Euro aus der Fonds-Überschussbeteiligung aus. Der Kunde freute sich über das Geld. Ich freute mich, dass er nicht berufsunfähig geworden war …

Das Thema BU hat mich nie mehr losgelassen

Ja, so bin ich also zum Thema Berufsunfähigkeitsversicherung gekommen. Seit meinem ersten vermittelten Vertrag vor 25 Jahren hat es mich nie mehr losgelassen.

Und so wurden BUs auch mit der Gründung meiner eigenen Versicherungsmakler -Firma erst ein, dann das Schwerpunktthema. „So wichtig. So komplex. So klappt es.“ – wie wir es jahrelang auf unserer Website kommuniziert haben.

Inzwischen haben wir eine vierstellige Anzahl von Kundinnen und Kunden zum Thema Arbeitskraftabsicherung, Einkommenssicherung und insbesondere Berufsunfähigkeitsversicherung beraten. In Dutzenden von Fällen haben wir sie unterstützt, wenn sie wirklich berufsunfähig wurden.

Deshalb an dieser Stelle ein herzliches Dankeschön an alle Kundinnen und Kunden für ihr Vertrauen! Vor allem aber an diesen einen von vor 25 Jahren, mit dem alles begann. Und der auch heute noch unser Kunde ist. ❤️

Noch keine Kommentare vorhanden