Der HDI startet eine Neuauflage seiner BU-Aktion mit nur 2 Gesundheitsfragen. Laufzeit bis 30.06.2017. Für Rechtsanwälte, die Mitglied in einem Anwaltverein sind.

ACHTUNG: Es gibt eine neue BU-Aktion für Rechtsanwälte – hier klicken!

Neben der BU-Aktion für Steuerberater offerierte HDI wieder eine BU-Aktion mit vereinfachter Gesundheitsprüfung speziell für Rechtsanwälte. Voraussetzung für die bis 30.06.2017 befristete Aktion: Eine persönliche Mitgliedschaft des Anwalt s in einem Anwaltverein.

Die Mitgliedschaft in einem Versorgungswerk für Rechtsanwälte hat bekanntlich den Haken, daß eine Berufsunfähigkeitsrente aus dem Versorgungswerk in aller Regel nur bei nahezu vollständiger Berufsunfähigkeit und Aufgabe der beruflichen Tätigkeit als Rechtsanwalt gezahlt wird. Hier ein Beispiel aus dem Versorgungswerk der Rechtsanwälte in NRW. Anspruch auf eine Berufsunfähigkeitsrente aus einer privaten Berufsunfähigkeitsversicherung haben Versicherte hingegen in voller Höhe bereits ab 50% Berufsunfähigkeit. Anwälte können so unter Umständen ihre Kanzlei sogar behalten.

Die HDI BU-Aktion Berufsunfähigkeitsversicherung Rechtsanwalt

Dies sind die Rahmenbedingungen für die 2-Gesundheitsfragen – Berufsunfähigkeitsversicherung für Rechtsanwälte:

- Ausschließlich gültig für freiberufliche und angestellte Rechtsanwälte, die bei Antragsstellung zwei juristische Staatsexamen haben und eine Zulassung als Rechtsanwalt bei der zuständigen Kammer und persönlich Mitglied in einem Anwaltverein sind;

- spätere Berufswechsel sind wie üblich nicht anzuzeigen;

- Maximales Eintrittsalter der versicherten Person (gleichzeitig Versicherungsnehmer): 50 Jahre;

- Maximale Absicherungshöhe: 1.200.- € garantierte BU-Rente pro Monat;

- Grenze bei der finanziellen Angemessenheitsprüfung: 60% vom Bruttoeinkommen einschließlich bereits bestehender BU-Versicherungen;

- Aktionsende für diese Berufsunfähigkeitsversicherung Rechtsanwalt: 30. Juni 2017;

- Ausschluss der Nachversicherungsgarantien;

- Ausschluss der garantierten Rentenerhöhung (Leistungsdynamik);

- Beitragsdynamik von 3% möglich;

- Versicherer HDI, Tarif EGO TOP / BV 17;

- Abschluss als Privatvertrag oder als Basisrente mit BUZ;

- Die Regelung zur vereinfachten Gesundheitsprüfung kann nur einmal über alle Gruppenverträge des Vertragspartners bei HDI genutzt werden.

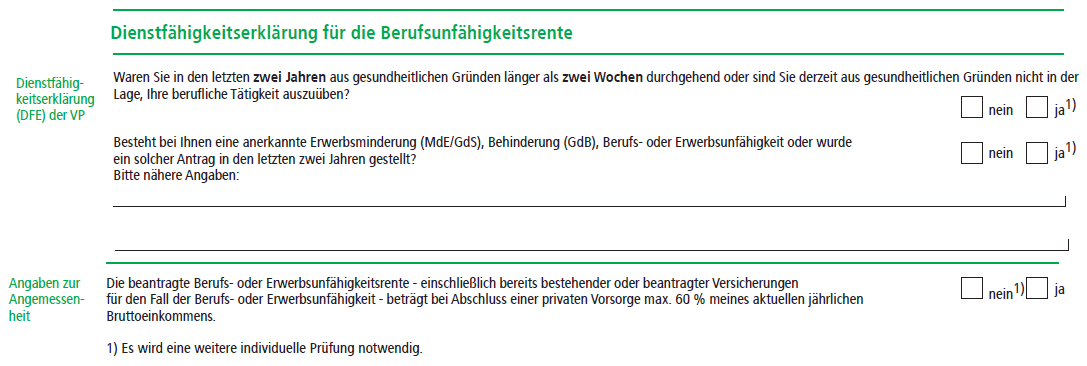

Die Gesundheitsfragen / Dienstfähigkeitserklärung im Rahmen der HDI BU-Aktion für Rechtsanwälte:

So simpel können die Gesundheitsfragen der Versicherer in einem BU-Antrag sein:

Waren Sie in den letzten zwei Jahren aus gesundheitlichen Gründen länger als zwei Wochen durchgehend oder sind Sie derzeit nicht in der Lage, Ihre berufliche Tätigkeit auszuüben?

Besteht bei Ihnen eine anerkannte Erwerbsminderung (MdE/GdS), Behinderung (GdB), Berufs- oder Erwerbsunfähigkeit oder wurde ein solcher Antrag in den letzten zwei Jahren gestellt?

Wenn beide Gesundheitsfragen zutreffend verneint und die Frage zur finanziellen Angemessenheit bejaht werden kann, steht einem BU-Vertrag nichts im Wege. Es sei denn, der Versicherer hätte weitere Informationen aus anderen Quellen.

Fazit Berufsunfähigkeitsversicherung Rechtsanwalt – die HDI BU-Aktion

Einmal mehr zeigte der HDI mit dieser BU-Aktion, wie einfach der Abschluss einer Versicherung gegen den Fall der Berufsunfähigkeit sein kann – falls Sie zur passenden Zielgruppe gehören.

Wenn Sie als Rechtsanwalt kerngesund sind, einen vertretbaren Body-Mass-Index (BMI) haben und (aus Sicht des Versicherers) keinerlei gefahrerhöhende Sportart ausüben, werden Sie wohl auch anderweitig ’sehr guten‘ Versicherungsschutz bekommen. Falls das auf Sie nicht zutrifft, oder Ihnen die normalerweise erforderliche detaillierte Aufarbeitung der Gesundheitshistorie zu mühsam ist, fanden Sie im Angebot des HDI womöglich eine empfehlenswerte Alternative für Ihre (Teil-) Absicherung der Berufsunfähigkeit. Eventuelle erfolglose BU-Abschluss-Versuche bei anderen Versicherern, oder Einmeldungen in das HIS können noch einen Strich durch diese Rechnung machen. Also Obacht. Wie immer.

Falls Sie nicht Mitglied in einem Anwaltverein sind, „nur“ Assessor oder Diplom Jurist ohne Zulassung, einfach in einer Anwaltskanzlei ohne eigene Zulassung tätig sind, wird es mit dieser HDI-Aktion leider nicht klappen.

„Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ Angebote 2024 »

Kommentare zu diesem Beitrag

Die Frage ist, wie geht HDI mit Personen aus der Zielgruppe um, die einmal einen GdB hatten – jedoch aktuell nicht mehr haben. Die zugehörige Gesundheitsfrage lautet „Besteht ein GdB usw…..“ nicht „besteht oder bestand“…

Hallo,

was Sie bei einem Antrag angeben müssen, ist meines Erachtens relativ eindeutig im Gesetz (VVG § 19 Abs. 1) geregelt: „(…) Gefahrumstände, die für den Entschluss des Versicherers (…) erheblich sind und nach denen der Versicherer in Textform gefragt hat (…)“. Fragt der Versicherer also, ob ein GdB besteht, scheint es für ihn nicht erheblich zu sein, ob ein GdB in der Vergangenheit bestanden hat – sonst müsste er die Frage anders formulieren.

Wo genau ist der Unterscheid zur HDI-Aktion für Steuerberater? Nur die andere Zielgruppe – hie Steuerberater, da Rechtsanwälte – oder unterscheiden sich die AVB noch?

Hallo,

es sind die gleichen Versicherungsbedingungen, aber anders kalkuliert: Die Steuerberater bekommen einen Gruppentarif mit reduzierten Kosten, die Rechtsanwälte normale Einzeltarife.