Der HDI bietet Rechtsanwältinnen und Rechtsanwälten, Notarinnen und Notaren seine Berufsunfähigkeitsversicherung EGO Top zu Sonderkonditionen und mit wenig Gesundheitsfragen an. Seit Januar 2024 außerdem mit vollständigem Verweisungsverzicht. Voraussetzung ist die persönliche Mitgliedschaft in einem Anwaltsverein. Hier die wichtigsten Infos, Stand 01.2024.

Viele Menschen meinen, nur körperlich Tätige bräuchten eine Berufsunfähigkeitsversicherung (BU). Das täuscht. Der Grund liegt in den Ursachen, weshalb Berufstätige berufsunfähig werden.

Ursachen für Berufsunfähigkeit – auch von Rechtsanwälten

Auch Rechtsanwälte und Rechtsanwältinnen brauchen eine private Berufsunfähigkeitsversicherung (BU). Schließlich können psychische und Nerven-Erkrankungen, sowie Krebs auch angestellte oder freiberuflich tätige Rechtsanwälte treffen.

Diese Krankheitsbilder allein machen bereits rund die Hälfte der BU-Leistungsfälle der letzten Jahre aus. Sie gehören zu den häufigsten Berufsunfähigkeits-Ursachen. Sehen Sie im Folgenden die aktuellste Statistik dazu aus 04.2023:

- Laut dieser Statistik von Morgen & Morgen für das Jahr 2023 (veröffentlicht im April 2024) sind Nerven- und psychische Erkrankungen mit einem Anteil von 34 Prozent mit großem Abstand der Hauptauslöser von Berufsunfähigkeit. Mehr als jeder Dritte, der Leistungen aus der Berufsunfähigkeitsversicherung erhalten hat, bekam sie also deswegen.

- Rund 19 Prozent, also fast jeder Fünfte, war am Skelett- und Bewegungsapparat erkrankt.

- 17 Prozent der Betroffenen waren wegen Krebs zu krank zum Arbeiten.

- Nur 6 Prozent mussten wegen des Herz- und Kreislaufsystems dauerhaft aus dem Beruf ausscheiden.

- Für knapp 16 Prozent galten „sonstige Gründe“ als Auslöser der Berufsunfähigkeit. Das können z.B. Erkrankungen der Augen, ein Tinnitus oder schwerste Erkrankungen wie Multiple Sklerose oder Chorea Huntington sein.

- Unfälle machten lediglich rund 7 Prozent der Fälle von Berufsunfähigkeiten aus.

Das Versorgungswerk hilft zu spät

Die Versorgungswerke der Rechtsanwälte helfen regelmäßig erst bei vollständiger Aufgabe des Berufs bzw. der Kanzlei. Aber was ist, wenn Sie nur teilweise eingeschränkt sind und nur noch einen Bruchteil verdienen?

Eine private Rechtsanwalt Berufsunfähigkeitsversicherung leistet in der Regel bereits ab 50% Berufsunfähigkeit. Rechtsanwältinnen und Rechtsanwälte können wie Notare also trotz Berufsunfähigkeit im reduzierten Rahmen weiter tätig sein. Jedenfalls, sofern der Gesundheitszustand es erlaubt. Müssen Sie aber nicht.

Deswegen ist eine private BU so sinnvoll.

Private BU nur mit Gesundheitsfragen

Anders als bei der BU des Versorgungswerks muss man bei einer privaten Absicherung meistens diverse (Gesundheits-) Fragen beantworten. Indes wenden sich regelmäßig Juristen an uns, die beruflich hohem Stress ausgesetzt sind, und vielleicht deswegen viele Fragen scheuen. Der Aufwand, seine Gesundheitshistorie akribisch aufzuarbeiten, scheint zu groß. Obwohl wir das vor dem Abschluss einer privaten Berufsunfähigkeitsversicherung ausdrücklich empfehlen.

Andere befürchten, dass sich Diagnosen, die bereits ein paar Jahre her sind, negativ auswirken könnten. Hier kann eine anonymisierte Risikovoranfrage Sinn machen. Je nachdem, wie die konkreten Umstände sind, kann auch das folgende Angebot des HDI passen.

Anfrage stellen und beraten lassen »Die HDI Rechtsanwalt Berufsunfähigkeitsversicherung EGO Top +++ jetzt auch für Notare +++

Das sind die wichtigsten Rahmenbedingungen beim HDI-Angebot für den Rechtsanwalt und die Rechtsanwältin, Stand Januar 2024:

- Grundvoraussetzung: Bestehende persönliche Mitgliedschaft in einem Rechtsanwaltsverein. Der Verein und die Mitgliedsnummer müssen im Antrag angegeben werden;

- Versichern können sich: Angestellte und freiberuflich tätige Rechtsanwälte und Rechtsanwältinnen (zwei juristische Staatsexamen, eine Zulassung als Rechtsanwalt oder Notar bei der zuständigen Kammer und Mitglied in einem berufsständigen Versorgungswerk), sowie deren Familienangehörige – auch deren Kinder, wenn sie noch Schüler oder Studenten sind;

- +++ Neu ab Juni 2021: Außerdem Assessoren und Büroleiter in den Notariatskanzleien +++;

- Aktionszeitraum: Keine zeitliche Befristung;

- Tarif: EGO Top / BV22 / BVZ22

- Maximal versicherbare BU-Rente: 2.500 Euro / Monat +++ Für Notarinnen und Notare sogar bis 3.000 Euro +++;

- Maximales Eintrittsalter (Berechnung: Kalenderjahr minus Geburtsjahr): 55 Jahre;

- Die Beitrags-Dynamik ist möglich;

- Eine Leistungs-Dynamik als Zusatzbaustein ist möglich;

- Die Nachversicherungsgarantien bei einem Anlass sind enthalten, aber auf die maximale BU-Rentenhöhe von 2.500.- € (3.000.- € bei Notaren) gedeckelt;

- Der Zusatzbaustein Leistung bereits ab 6 monatiger Arbeitsunfähigkeit („Rente wegen Krankschreibung“) ist optional als Tarif BVZ22 wählbar;

- Gruppenvertrag zu Sonderkonditionen (Beitrag leicht rabattiert),

- Seit Januar 2024 mit vollständigem Verzicht auf die abstrakte und die konkrete Verweisung in der Erst- und Folgeprüfung. Siehe unter HDI Berufsunfähigkeitsversicherung 2024: Das Ende der Verweisung.

Antragsfragen bei der HDI Rechtsanwalt Berufsunfähigkeitsversicherung

Allgemeine Fragen:

- „Nicht zu beantworten, falls Sie Auszubildender, Schüler oder Student sind: Übersteigt die zu versichernde Berufsunfähigkeitsrente (inkl. Bonusleistung aus der Gewinnbeteiligung) –einschließlich bereits bestehender oder beantragter Versicherungen für den Fall der Berufsunfähigkeit, Erwerbsunfähigkeit oder Verlust von Grundfähigkeiten 80% bei Abschluss einer betrieblichen bzw. 60% bei Abschluss einer privaten Vorsorge Ihres zum Zeitpunkt der Antragstellung aktuellen jährlichen Bruttoeinkommens?

- Falls Sie Auszubildender, Schüler oder Student sind: Bestehen für Sie schon (Zusatz-)Versicherungen für den Fall der Berufs-/ Erwerbsunfähigkeit/des Verlustes von Grundfähigkeiten, oder wurden solche beantragt?

- (Besondere Frage nur für Schüler) Besteht oder bestand ein offizieller Nachteilsausgleich während der Schulausbildung?“

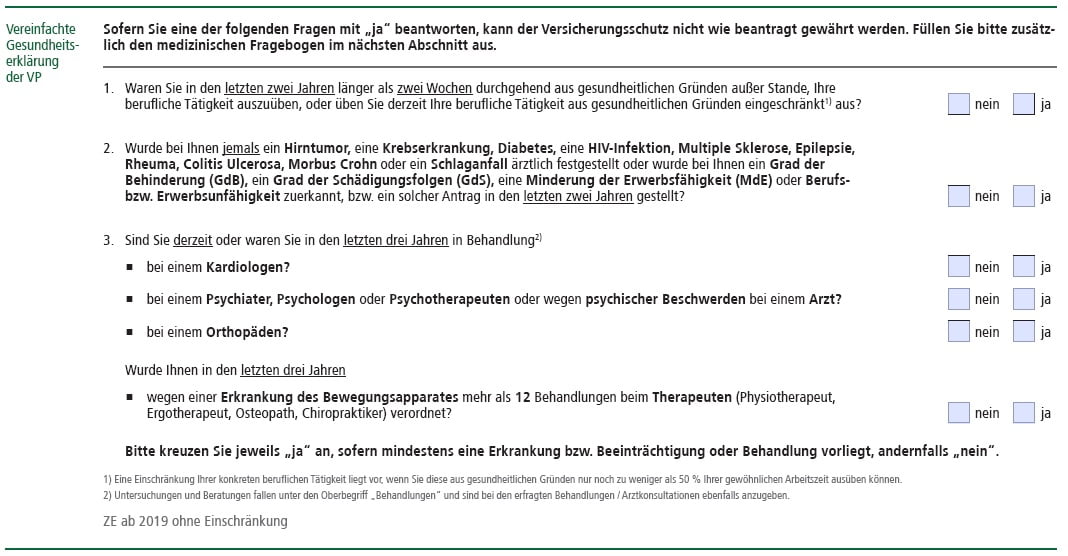

Gesundheitsfragen in der Zusatzerklärung des HDI für Rechtsanwältinnen und Rechtsanwälte sowie Notare:

- Waren Sie in den letzten zwei Jahren länger als zwei Wochen durchgehend aus gesundheitlichen Gründen außer Stande, Ihre berufliche Tätigkeit auszuüben, oder üben Sie derzeit Ihre berufliche Tätigkeit aus gesundheitlichen Gründen eingeschränkt aus?

- Wurde bei Ihnen jemals ein Hirntumor, eine Krebserkrankung, Diabetes, eine HIV-Infektion, Multiple Sklerose, Epilepsie, Rheuma, Colitis Ulcerosa, Morbus Crohn oder ein Schlaganfall ärztlich festgestellt oder wurde bei Ihnen ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder Berufs- bzw. Erwerbsunfähigkeit zuerkannt, bzw. ein solcher Antrag in den letzten zwei Jahren gestellt?

- Sind Sie derzeit oder waren Sie in den letzten drei Jahren in Behandlung bei

- einem Kardiologen?

- bei einem Psychiater, Psychologen oder Psychotherapeuten oder wegen psychischer Beschwerden bei einem Arzt?

- bei einem Orthopäden?

Wurde Ihnen in den letzten drei Jahren

- wegen einer Erkrankung des Bewegungsapparates mehr als 12 Behandlungen beim Therapeuten (Physiotherapeut, Ergotherapeut, Osteopath, Chiropraktiker) verordnet?

Hinweis: Sofern eine der Gesundheitsfragen mit „ja“ beantwortet werden muss, kann der Versicherungsschutz nicht wie beantragt gewährt werden. Der HDI stellt dann zur angegebenen Krankheit weitere Fragen. Den umfangreichen Fragenkatalog mit den normalen Gesundheitsfragen müssen Sie aber nicht zwingend ausfüllen.

Bitte beachten Sie, dass die Anbieter jederzeit Fragen und Konditionen ändern und das spezielle Angebot auch beenden können!

Fazit zur Rechtsanwalt Berufsunfähigkeitsversicherung des HDI

Einerseits scheinen Rechtsanwälte und Rechtsanwältinnen eine beliebte Zielgruppe für den HDI darzustellen. Sonst gäbe es wohl kaum unbefristet eine solche Abschluss-Möglichkeit mit Sonderkonditionen. Andererseits muss man bei den Fragen ganz genau hinsehen.

Obgleich man sich an schlimme Krankheiten wie Krebs sicherlich sein Leben lang erinnern kann, sehen wir zeitlich unbefristete Fragen eher kritisch. Dazu kommt, dass der HDI in seinem normalen Antrag unbefristet nur nach HIV-Infektionen und Krebs fragt.

In Zeiten, in denen Krankenkassen die Diagnosen ihrer Versicherten manipulieren lassen, sollten Sie auf jeden Fall Ihre Patientenakte überprüfen. Und zwar, noch bevor Sie nur eine Gesundheitsfrage beantworten. Folgerichtig können Sie dann auch gleich eine Risikovoranfrage starten. Eventuell bekommen Sie ja auch vernünftigen Versicherungsschutz ohne die BU-Renten-Limitierung einer solchen BU-Aktion?

Als einen Baustein der Absicherung Ihrer Arbeitskraft können Sie dieses Angebot auf jeden Fall in Erwägung ziehen.

„Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ Angebote 2024 »Helberg Versicherungsmakler: Damit Sie eine Versicherung bekommen, auf die Sie sich verlassen können.

Noch keine Kommentare vorhanden