Steuerberater und Steuerberaterinnen, die Mitglied im Deutschen Steuerberaterverband e.V. sind, haben es gut: Sie können beim HDI eine Berufsunfähigkeitsversicherung (BU) zu Sonderkonditionen mit verkürzter Gesundheitsprüfung abschließen. Und seit Anfang 2024 sogar ohne abstrakte und konkrete Verweisung. Hier die aktuellen Infos dazu, Stand Januar 2024.

Berufsunfähig werden vor allem körperlich Tätige? Das könnte man meinen. Aber psychische und Nervenerkrankungen sowie Krebs gehören zu den häufigsten Ursachen von Berufsunfähigkeit.

Diese beiden Krankheitsfelder machen allein rund die Hälfte der Ursachen aus. Sie können jeden in jedem Beruf treffen. Also auch Steuerberaterinnen und Steuerberater.

Im Folgenden sehen Sie ein Diagramm mit den jüngsten Zahlen (Stand 04.2023) von Morgen & Morgen zu den Ursachen von Berufsunfähigkeit:

- Laut dieser Statistik von Morgen & Morgen für das Jahr 2023 (veröffentlicht im April 2024) sind Nerven- und psychische Erkrankungen mit einem Anteil von 34 Prozent mit großem Abstand der Hauptauslöser von Berufsunfähigkeit. Mehr als jeder Dritte, der Leistungen aus der Berufsunfähigkeitsversicherung erhalten hat, bekam sie also deswegen.

- Rund 19 Prozent, also fast jeder Fünfte, war am Skelett- und Bewegungsapparat erkrankt.

- 17 Prozent der Betroffenen waren wegen Krebs zu krank zum Arbeiten.

- Nur 6 Prozent mussten wegen des Herz- und Kreislaufsystems dauerhaft aus dem Beruf ausscheiden.

- Für knapp 16 Prozent galten „sonstige Gründe“ als Auslöser der Berufsunfähigkeit. Das können z.B. Erkrankungen der Augen, ein Tinnitus oder schwerste Erkrankungen wie Multiple Sklerose oder Chorea Huntington sein.

- Unfälle machten lediglich rund 7 Prozent der Fälle von Berufsunfähigkeiten aus.

„Ich bin ja durch mein Versorgungswerk abgesichert.“

Die Versorgungswerke der Steuerberater helfen bei Berufsunfähigkeit in der Regel erst bei vollständiger Aufgabe der Kanzlei. Eine private Berufsunfähigkeitsversicherung leistet hingegen bereits bei 50 Prozent Berufsunfähigkeit. Steuerberaterinnen und Steuerberater können also weiterhin in reduziertem Umfang tätig sein, selbst wenn sie berufsunfähig sind.

Hier finden Sie mehr Infos dazu, warum eine Berufsunfähigkeitsversicherung für Steuerberater sinnvoll ist.

Private BU nur mit vielen (Gesundheits-) Fragen

Einen Vorteil hat die Absicherung über das Versorgungswerk: Sie müssen als Steuerberater keine Gesundheitsfragen beantworten. Der eine oder andere Steuerberater mag auch den Aufwand der Aufarbeitung seiner Gesundheitshistorie scheuen. Obgleich das vor dem Abschluss einer privaten Berufsunfähigkeitsversicherung absolut empfehlenswert ist. Wiederum andere Steuerberater fürchten, dass sich Vorerkrankungen negativ auf die Bereitschaft der Versicherer auswirken, sie zu versichern.

Andere würden gern keine konkreten Angaben zu ihrem Einkommen machen – wonach bei höheren BU-Renten regelmäßig gefragt wird.

Deswegen ist die das Angebot des HDI für Steuerberater so eine große Besonderheit.

Anfrage stellen und beraten lassen »Die Steuerberater Berufsunfähigkeitsversicherung des HDI

Hier finden Sie die wichtigsten Rahmenbedingungen zur BU-Aktion des HDI für Steuerberaterinnen und Steuerberater:

- Grundvoraussetzung: Bestehende Mitgliedschaft im Deutschen Steuerberaterverband (DStV) bzw. im Steuerberaterverband Baden-Württemberg, Bayern, Berlin-Brandenburg, Bremen, Düsseldorf, Hamburg, Hessen, Köln, Mecklenburg-Vorpommern, Niedersachsen / Sachsen-Anhalt, Rheinland Pfalz, Sachsen, Schleswig-Holstein, Thüringen oder Westfalen-Lippe;

- Es können sich versichern: Angestellte und freiberuflich tätige Steuerberaterinnen und Steuerberater, Wirtschaftsprüfer, sowie deren Familienangehörige, also auch deren Kinder, wenn sie Schüler oder Studenten sind;

- Aktionszeitraum: Keine zeitliche Befristung;

- Tarif: EGO Top / BV22 / BVZ22

- Maximal anfangs versicherbare BU-Rente: 2.000 Euro / Monat;

- Maximales Eintrittsalter (Berechnung: Kalenderjahr minus Geburtsjahr): 55 Jahre;

- Die Beitrags-Dynamik ist möglich;

- Die Vereinbarung der Leistungsdynamik ist möglich;

- Inklusive der Nachversicherungsgarantien, aber auf insgesamt 2.000 Euro BU-Rente gedeckelt und nur bei einem versicherten Anlass;

- Der Zusatzbaustein Leistung bereits ab 6 monatiger Arbeitsunfähigkeit („Rente wegen Krankschreibung“) ist wählbar;

- Gruppenvertrag zu Sonderkonditionen (Beitrag rabattiert);

- Seit Anfang Januar 2024 mit vollständigem Verzicht auf die abstrakte und die konkrete Verweisung. Siehe unter HDI Berufsunfähigkeitsversicherung 2024: Das Ende der Verweisung.

Steuerberater und Wirtschaftsprüfer – die Antragsfragen im Rahmen der HDI BU-Aktion:

Allgemeine Fragen:

- „Nicht zu beantworten, falls Sie Auszubildender, Schüler oder Student sind: Übersteigt die zu versichernde Berufsunfähigkeitsrente (inkl. Bonusleistung aus der Gewinnbeteiligung) –einschließlich bereits bestehender oder beantragter Versicherungen für den Fall der Berufsunfähigkeit, Erwerbsunfähigkeit oder Verlust von Grundfähigkeiten 80% bei Abschluss einer betrieblichen bzw. 60% bei Abschluss einer privaten Vorsorge Ihres zum Zeitpunkt der Antragstellung aktuellen jährlichen Bruttoeinkommens?

- Falls Sie Auszubildender, Schüler oder Student sind: Bestehen für Sie schon (Zusatz-)Versicherungen für den Fall der Berufs-/ Erwerbsunfähigkeit/des Verlustes von Grundfähigkeiten, oder wurden solche beantragt?

- (Besondere Frage nur für Schüler) Besteht oder bestand ein offizieller Nachteilsausgleich während der Schulausbildung?“

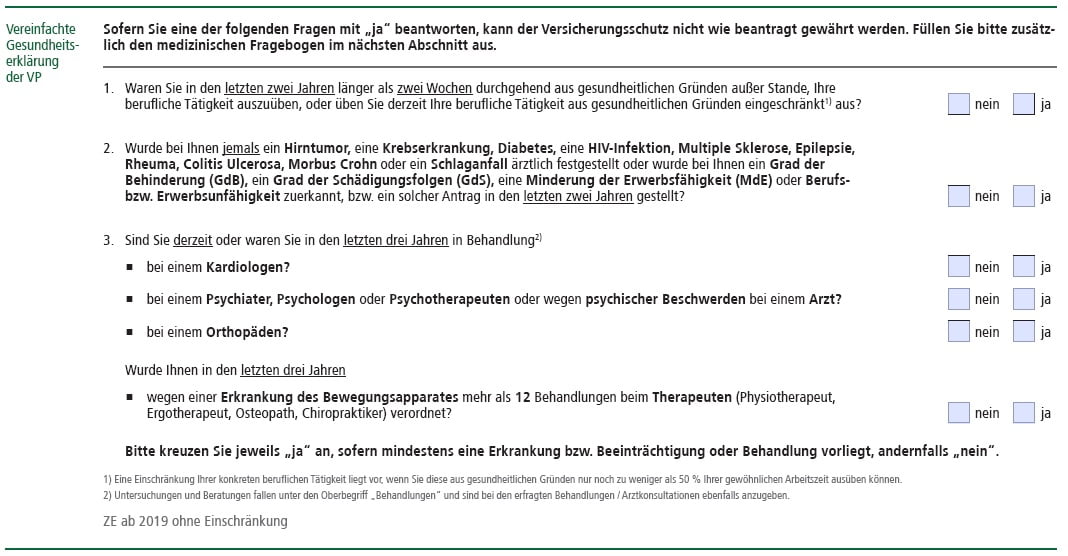

Gesundheitsfragen für Steuerberater

Die Gesundheitsfragen des HDI im Rahmen der BU-Aktion für Steuerberaterinnen und Steuerberater. Lesen Sie Genaueres bitte bei der vergleichbaren Aktion für Rechtsanwälte nach. Die Fragen sind identisch.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Fazit zur Steuerberater Berufsunfähigkeitsversicherung des HDI

Einerseits scheinen Steuerberaterinnen und Steuerberater eine beliebte Zielgruppe für den HDI darzustellen. Sonst gäbe es wohl kaum dieses unbefristete Angebot mit verkürzten Gesundheitsfragen und zu vergünstigen Sonderkonditionen. Andererseits muss man auch bei wenigen Gesundheitsfragen genau aufpassen. Dies gilt vor allem dann, wenn sie zu einem unbefristeten Zeitraum gestellt werden.

Was bleibt, ist die unsichtbare „rote Linie“ beim Abschluss einer Berufsunfähigkeitsversicherung: Nicht nur falsche Angaben im Antrag können Ihnen auf die Füße fallen, sondern auch Ihnen bekannte bestehende Erkrankungen, die mit Sicherheit zur baldigen Berufsunfähigkeit führen werden – selbst wenn nicht danach gefragt wird. In beiden Fällen müssen Sie schlimmstenfalls mit dem Verlust des Versicherungsschutzes, wenn nicht des ganzen Vertrages rechnen.

Deswegen sollten Sie in Zeiten, in denen Krankenkassen die Diagnosen ihrer Versicherten manipulieren lassen, auf jeden Fall Ihre Patientenakte überprüfen. Und zwar, noch bevor Sie auch nur eine Gesundheitsfrage beantworten. Folgerichtig können Sie dann aber auch gleich eine anonymisierte Risikovoranfrage starten. Eventuell bekommen Sie ja auch vernünftigen Versicherungsschutz ohne die BU-Renten-Limitierung einer solchen Aktion?

„Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ Angebote 2024 »

Kommentare zu diesem Beitrag

Hallo, wie lange muss so eine Versicherung laufen, bis sie greift? Ich bin nämlich leicht anfällig für Überarbeitung und komme schnell ins Schwitzen. Danke für die Infos!

Ja, bei einem so kräftezehrenden Job ist das auch kein Wunder! 🙂