Eine Berufsunfähigkeitsversicherung für Steuerberater mit sehr vereinfachten Gesundheitsfragen bietet der HDI an. In der hier dokumentierten Version galt das bis Juni 2017.

Langsam etablieren sich in der Berufsunfähigkeitsversicherung Aktionsangebote mit vereinfachter Gesundheitsprüfung. Aktuell und auf eine ganz bestimmte Berufsgruppe abgestimmt, ist die BU-Aktion des HDI: Steuerberater, Wirtschaftsprüfer und Rechtsanwälte, die Mitglied in einem Landesverband im Deutschen Steuerberaterverband sind, profitieren von sehr einfachen Gesundheitsfragen und rabattierten Verträgen. Diese Aktion war zunächst befristet bis 30.06.2015 und wurde nun unbefristet verlängert.

ACHTUNG: „Spontane Anzeigepflicht?“ »

Die HDI Aktion zur Berufsunfähigkeitsversicherung für Steuerberater

Dies sind die Rahmenbedingungen für diese Berufsunfähigkeitsversicherung für Steuerberater:

- Ausschließlich gültig für freiberufliche und angestellte Steuerberater, Wirtschaftsprüfer und Rechtsanwälte, die persönlich Mitglied in einem Landesverband des Deutschen Steuerberaterverbandes sind;

- Maximales Eintrittsalter: 50 Jahre;

- Maximale Absicherungshöhe: 1.200.- € garantierte BU-Rente pro Monat;

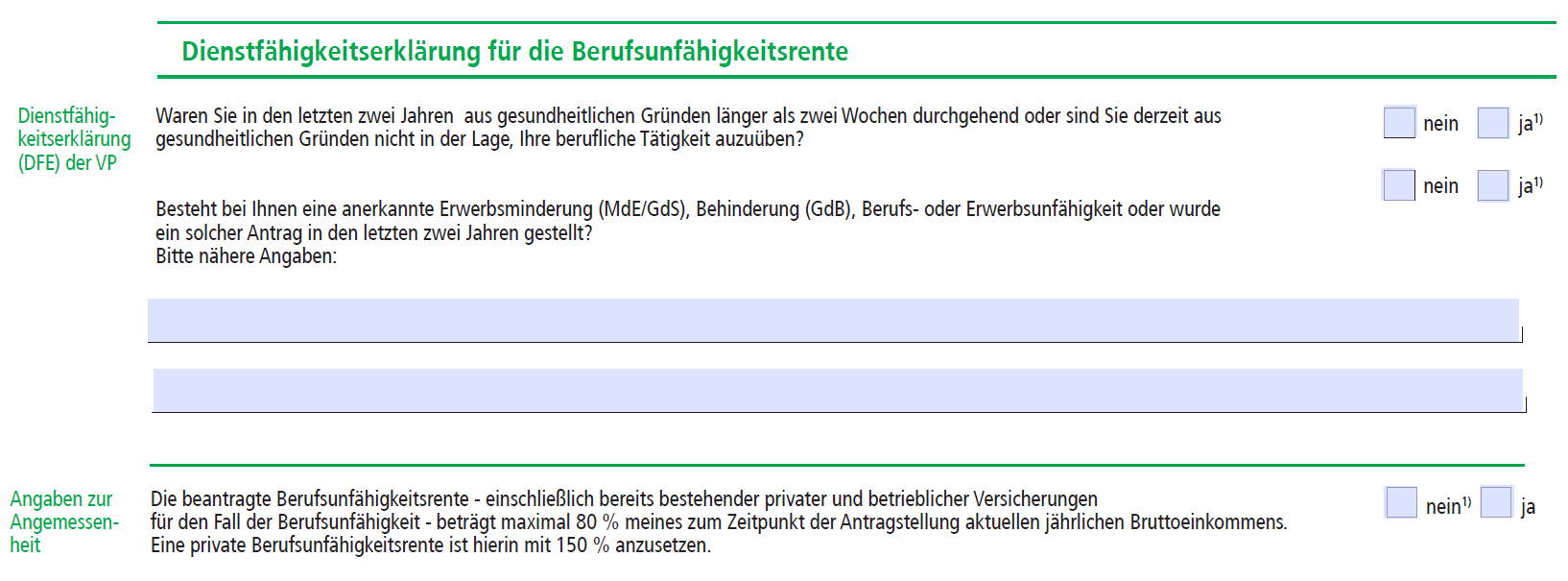

- Grenze bei der finanziellen Angemessenheitsprüfung: 80% vom Bruttoeinkommen einschließlich bereits bestehender privater (Faktor: 150%) und betrieblicher Versicherungen;

- Ausschluss der Garantie zur Nachversicherung;

- Ausschluss der garantierten Rentenerhöhung (Leistungsdynamik);

- Beitragsdynamik 3%;

- Tarif EGO TOP / BV 15 mit Sonderkonditionen (reduzierte Abschlusskosten);

- Die Regelung zur vereinfachten Gesundheitsprüfung kann nur einmal über alle Gruppenverträge des Vertragspartners bei HDI genutzt werden.

Die Gesundheitsfragen / Dienstunfähigkeitserklärung im Rahmen der HDI BU-Aktion:

So simpel können Gesundheitsfragen in einem BU-Antrag sein:

Waren Sie in den letzten zwei Jahren länger als zwei Wochen durchgehend oder sind Sie derzeit nicht in der Lage, aus gesundheitlichen Gründen Ihre berufliche Tätigkeit auszuüben?

Besteht bei Ihnen eine anerkannte Erwerbsminderung (MdE/GdS), Behinderung (GdB), Berufs- oder Erwerbsunfähigkeit oder wurde ein solcher Antrag in den letzten zwei Jahren gestellt?

Fazit zu dieser HDI Berufsunfähigkeitsversicherung für Steuerberater

Hier zeigt der HDI, wie simpel Gesundheitsfragen für eine Berufsunfähigkeitsversicherung formuliert sein können – wenn man zur gewünschten Ziel-Berufsgruppe gehört.

Die Versicherungsbedingungen des Tarifs EGO TOP gehören sicherlich mit zu den besten, die derzeit am Deutschen Markt zu bekommen sind. Für die Finanzstärke des Versicherers kann man das so meines Erachtens nicht unbedingt sagen.

Es ist, wie so oft: Wer aus Sicht der Versicherer gesund genug ist und auch sonst mit keinen risikoerhöhenden Lasten vorstellig wird, wird auf dem Markt vielleicht ein besseres Angebot bekommen können. Wer hingegen anderweitig mit Leistungsausschlüssen oder Risikozuschlägen rechnen muss, aber zur Zielgruppe dieser Aktion gehört, der findet hier die Chance, seine Absicherung einfach und vergünstigt aufzubauen oder zu erweitern. Sicherlich positiv ist der Umstand, dass HDI diese Aktion Anfang August 2015 zunächst unbefristet verlängert hatte. In dieser Form ist sie zwischenzeitlich beendet.

„Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ Angebote 2024 »

Noch keine Kommentare vorhanden