Inhaltsverzeichnis

Grundsätzliches, warum eine BU wichtig ist

Eine Berufsunfähigkeitsversicherung soll Sie vor dem finanziellen Untergang schützen, falls Sie aus gesundheitlichen Gründen Ihren Beruf nicht mehr ausüben können.

Das passiert in Deutschland etwa jedem vierten Arbeitnehmer im Laufe seines Arbeitslebens.

Weil die soziale Absicherung von Arbeitnehmern in der Situation nicht ausreicht, ist eine eigene Absicherung so wichtig. Eine staatliche Berufsunfähigkeitsversicherung gibt es für nach 1960 Geborene nicht mehr. Die Deutsche Rentenversicherung zahlt nur noch, wenn man in gar keinem Job mehr arbeiten kann. Diese Leistung nennt sich Erwerbsminderungsrente.

Selbstständige müssen sogar komplett selbst vorsorgen, weil die Meisten nicht in die gesetzliche Rentenversicherung einzahlen.

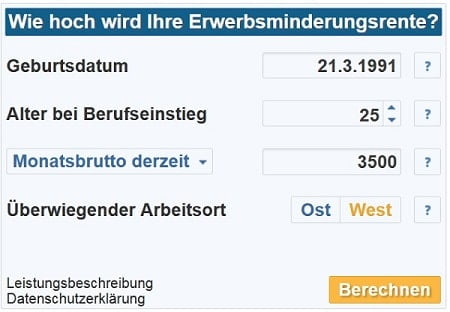

Wie hoch wird Ihre Erwerbsminderungsrente? Rechnen Sie nach.

Wie funktioniert sie genau, die BU-Versicherung?

Als berufsunfähig gelten Sie, wenn Sie Ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen voraussichtlich dauerhaft ganz oder teilweise nicht mehr so ausüben können, wie es in gesunden Zeiten der Fall war.

So lautet – etwas vereinfacht ausgedrückt – die gesetzliche Definition der Berufsunfähigkeit. Unter „dauerhaft“ versteht man meistens mehr als 6 Monate, unter „teilweise“ mindestens zu 50 Prozent. Ob eine Krankheit oder ein Unfall die Ursache für die Berufsunfähigkeit ist, spielt bei den allermeisten Versicherungsbedingungen keine Rolle.

Wenn Sie eine BU-Versicherung haben und berufsunfähig werden, zahlt die Versicherung Ihnen eine Rente. Diese Berufsunfähigkeitsrente zahlt der Versicherer solange, wie Ihre Berufsunfähigkeit andauert: Entweder monatelang, jahrelang, für die Dauer Ihres Arbeitslebens, aber maximal so lange die Leistungsdauer vertraglich vereinbart wurde. Sie selbst brauchen meistens keine Beiträge mehr zu bezahlen, wenn Sie berufsunfähig sind.

Jeder Versicherer hat eigene Versicherungsbedingungen. So kann es sein, dass Sie für den einen Versicherer berufsunfähig sind und für den anderen nicht.

Je nachdem, in welchem Umfang und wodurch Sie berufsunfähig werden, können Sie weiter arbeiten, wenn Sie eine Berufsunfähigkeitsrente erhalten. Vielleicht sind Sie aber auch so stark beeinträchtigt, dass sie auch die halbe oder volle Erwerbsminderungsrente aus der Gesetzlichen Rentenversicherung erhalten. Diese Leistungen werden nicht gegenseitig angerechnet oder gekürzt.

Wie funktioniert das mit der Rente aus der BU-Versicherung?

Wie hoch die Berufsunfähigkeitsrente sein soll, wie lange sie maximal laufen soll, welche Details gelten sollen, legen Sie bereits beim Abschluss der Berufsunfähigkeitsversicherung fest. Der Versicherer entscheidet an Hand Ihrer Angaben zum Alter, Beruf, Hobbys und Ihrer Gesundheitshistorie, ob und gegebenenfalls zu welchen Konditionen er Sie versichern will. Kein Versicherer muss Sie versichern.

Aber Achtung: Falls Sie dabei keine korrekten Angaben machen, braucht der Versicherer schlimmstenfalls nicht zu zahlen, wenn Sie berufsunfähig werden. Daher ist es wichtig, bei der Auswahl des Versicherers und bei der Beantragung der Berufsunfähigkeitsversicherung sehr sorgfältig und gewissenhaft zu sein. Sonst kann es zum BU-GAU kommen.

Nimmt die Versicherung Ihren Antrag an? Wenn ja, wie? Mit einer anonymen Risikovoranfrage finden Sie es heraus.

Wie funktioniert eine BU-Versicherung, wenn der Vertrag läuft?

Sobald der Vertrag läuft, sind Änderungen im Beruf, neue sportliche Aktivitäten und neu auftretende Erkrankungen in aller Regel automatisch versichert. Dabei kommt es stets auf die Details des Vertrages an. Bei guten Verträgen kann man die BU-Rente später in gewissem Rahmen erhöhen, zur Not herabsetzen, kurzzeitig pausieren und so dem eigenen Bedarf anpassen.

Eine BU-Versicherung dient der Absicherung eines existenzbedrohenden Risikos und ist kein Sparvorgang. Eine Kopplung mit einem Sparvorgang macht für viele Menschen auch keinen Sinn, da diese Konstruktion viel teurer und zu unflexibel ist. Schließlich soll der Vertrag ja über Jahrzehnte laufen – möglichst, bis man in die Altersrente wechseln kann. Aus diesem Grund gibt es bei den meisten Berufsunfähigkeitsversicherungen auch kein Geld zurück, falls man gesund bleibt.

Weiterführende Links

- Was kostet eine BU-Versicherung?

- Was sind die Ursachen für Berufsunfähigkeit?

- „Ich habe einen Bürojob, da brauche ich keine BU-Versicherung!“

Anfrage stellen

Zuletzt aktualisiert am 30.03.2024 Wie funktioniert eine BU-Versicherung?