Das Wichtigste im Überblick

Eine Berufsunfähigkeitsversicherung ist eine Risikoversicherung und kein Sparvorgang.

Deshalb gibt es in der Regel kein Geld zurück, wenn man sie nicht in Anspruch nimmt.

Ausnahmen: Man hat mehr Beitrag gezahlt, als der Versicherer für die Absicherung benötigt. Oder nach einer Kündigung zahlt der Versicherer den Rückkaufswert aus.

Inhaltsverzeichnis

Wie finanziert sich eine Versicherungsgesellschaft?

Das Geld für die Berufsunfähigkeitsrenten der Versicherten finanzieren die Unternehmen aus den Beiträgen der Kunden, die gesund bleiben. Rund 75 Prozent der Erwerbstätigen werden schließlich nicht berufsunfähig.

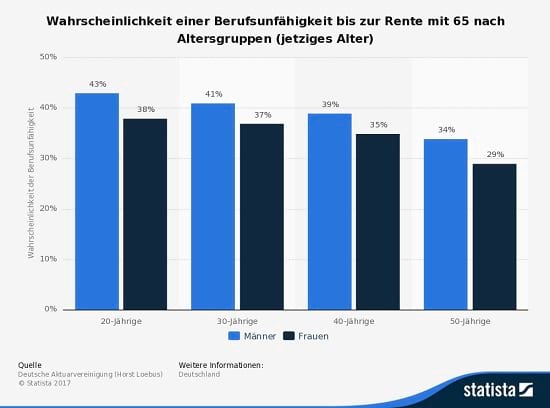

Aber etwa jeder vierte Arbeitnehmer muss aus gesundheitlichen Gründen vorzeitig in Rente gehen. Bei den heute 20-Jährigen liegt die Wahrscheinlichkeit, bis zum 65. Lebensjahr berufsunfähig zu werden, laut Statista sogar bei rund 40 Prozent.

Manche Arbeitnehmer oder Selbständige sind nur vorübergehend für zwei oder drei Jahre berufsunfähig, zum Beispiel nach einer schweren Krankheit.

Für andere Berufstätige endet das Arbeitsleben dauerhaft, weil sie nicht nur berufsunfähig werden, sondern auch berufsunfähig bleiben. Der Versicherer muss dann jahrelang die Zahlung der Berufsunfähigkeitsrente finanzieren.

Beitrag zurück? Eine Milchmädchenrechnung

Angenommen, ein einzelner Kunde eines Versicherers wird berufsunfähig und erhält eine monatliche BU-Rente von 1.500 Euro. Der Versicherte selbst zahlt aufgrund der Beitragsbefreiung nichts mehr für seinen Schutz.

30 andere Kunden müssten dann jeweils 50 Euro im Monat zahlen, um diese 1.500 Euro zu finanzieren – wenn der Versicherer keine Kosten hätte, keine Rücklagen bilden müsste, keinen Gewinn machen müsste.

In der Regel wird der Beitrag zur Berufsunfähigkeitsversicherung vollständig verbraucht. Es gibt kein Geld zurück. Übrigens ähnlich wie bei der Gebäudeversicherung: Da gibt es die Beiträge auch nicht zurück, wenn das Haus einfach nicht brennt …

Zwei Möglichkeiten, um doch noch „Geld zurück“ zu bekommen

Wenn Sie nicht berufsunfähig werden – wollen Sie trotzdem auf jeden Fall Ihre Beiträge zurück, zumindest einen Teil davon? Dafür gibt es doch noch zwei Möglichkeiten:

- Sie überlassen dem Versicherer Ihren Anteil an der Überschussbeteiligung und zahlen den vollen garantierten Beitrag. Die Überschüsse werden angespart. Durch den Zinseszinseffekt (sofern vorhanden) oder Wertsteigerungen der Kapitalanlagen (z.B. bei Aktienfonds) ergibt sich bei Vertragsablauf ein – nicht garantierter – Betrag, den Sie sich auszahlen lassen können. Siehe auch unter Bruttobeitrag, Nettobeitrag, Garantiebeitrag, Zahlbeitrag – was heißt das?;

- Statt einer Selbständigen Berufsunfähigkeitsversicherung (BU) schließen Sie eine Lebensversicherung oder Rentenversicherung mit einer Berufsunfähigkeitszusatzversicherung (BUZ) ab. Ein Teil Ihrer Beiträge wird dann in der Lebens- oder Rentenversicherung angespart, ein anderer Teil finanziert das Risiko, berufsunfähig zu werden. Bei Vertragsende erhalten Sie das angesparte Kapital aus der Lebens- oder Rentenversicherung, egal ob sie berufsunfähig geworden sind oder nicht.

Schon aus Gründen der Flexibilität (vielleicht ist nicht immer Geld zum Sparen da) raten wir von beiden Varianten ab. Trennen Sie Sparvorgang und Risikoschutz, bleiben Sie flexibel.

Wenn Sie Ihre Berufsunfähigkeitsversicherung kündigen, bekommen Sie die Beiträge auch nicht zurück. Es kann aber sein, dass der Versicherer eine kleine Summe zahlt, den sogenannten Rückkaufswert.

Weiterführende Links

- Was kostet eine Berufsunfähigkeitsversicherung?

- Berufsunfähigkeitsversicherung Rechner (Preisvergleich)

- FAQ Berufsunfähigkeit: Fragen zur Entscheidung