Das Wichtigste zur Erwerbsminderungsrente im Überblick

Wer die Voraussetzungen erfüllt, kann bei langer Krankheit Anspruch auf eine Erwerbsminderungsrente von der Deutschen Rentenversicherung haben.

Trotz einiger Anstrengungen der Politik, deren Höhe zu korrigieren, ist sie noch immer viel zu gering.

Mit unsererem Erwerbsminderungsrenten-Rechner schätzen Sie hier bequem die Höhe Ihrer Erwerbsminderungsrente ab.

Wer einen finanziellen Absturz vermeiden will, braucht eine zusätzliche Absicherung.

Inhaltsverzeichnis

- Das Wichtigste zur Erwerbsminderungsrente im Überblick

- Die Erwerbsminderungsrente: Voll oder halb?

- Anspruchsvoraussetzung für die Erwerbsminderungsrente

- Wie berechnet sich die Erwerbsminderungsrente?

- Wie erfahre ich, wie hoch meine Erwerbsminderungsrente wäre?

- Erwerbsminderungsrente 2024 mit Rechner selbst berechnen

- Was sind die Konsequenzen daraus?

- Weiterführende Links

- Selbst absichern: Anfrage stellen

Die Erwerbsminderungsrente: Voll oder halb?

Die gesetzliche Absicherung der Deutschen Rentenversicherung (DRV) bei Verlust der Arbeitskraft heißt Erwerbsminderungsrente (EM-Rente). Dieses Geld erhalten dauerhaft erkrankte Versicherte der DRV, die nicht mehr in der Lage sind, drei Stunden täglich zu arbeiten. Sie heißt offiziell „Rente wegen voller Erwerbsminderung“ oder kurz „volle Erwerbsminderungsrente“.

Kann der Versicherte noch bis zu 6 Stunden arbeiten, gibt es die „Rente wegen teilweiser Erwerbsminderung“. Da ihre Höhe die Hälfte der vollen Erwerbsminderungsrente beträgt, wird sie auch als halbe Erwerbsminderungsrente bezeichnet.

Das Rentenrecht nimmt keine Rücksicht mehr auf die berufliche Stellung des Betroffenen. Kurz gesagt: Dem dauerkranken Geschäftsführer kann auch zugemutet werden, künftig als Pförtner zu arbeiten. Es kommt nur auf die mögliche Arbeitszeit an. Nicht auf die mehr oder weniger anspruchsvolle berufliche Tätigkeit oder Qualifikation.

Hier finden Sie genauere Angaben zur Definition der Erwerbsminderung.

Anspruchsvoraussetzung für die Erwerbsminderungsrente

Außer den gesundheitlichen Einschränkungen müssen folgende Voraussetzungen für einen Anspruch auf eine Rente wegen voller Erwerbsminderung erfüllt sein:

- Sie müssen mindestens fünf Jahre versichert sein (die so genannte Wartezeit erfüllt haben).

- In den letzten fünf Jahren vor Eintritt der Erwerbsminderung müssen mindestens drei Jahre mit Pflichtbeiträgen für eine versicherte Beschäftigung oder Tätigkeit vorliegen (besondere versicherungsrechtliche Voraussetzung).

Was zur Wartezeit bei der Erwerbsminderungsrente zählt

Zur Wartezeit für die Rente wegen Erwerbsminderung zählen folgende Zeiten.

- Beitragszeiten: Pflichtbeitragszeiten und unter bestimmten Voraussetzungen auch Zeiten des Bezuges von Krankengeld, Arbeitslosengeld, im Zeitraum von Januar 2005 bis Dezember 2010 Arbeitslosengeld II, Übergangsgeld, Zeiten der Kindererziehung und der nicht erwerbsmäßigen häuslichen Pflege, sowie freiwillige Beitragszeiten,

- Ersatzzeiten: zum Beispiel Zeiten der politischen Verfolgung in der DDR,

- Zeiten aus einem Versorgungsausgleich bei Scheidung,

- Zum Beispiel Zeiten aus Zuschlägen für eine geringfügige versicherungsfreie Beschäftigung: Minijob,

- Zeiten aus einem Rentensplitting.

Berufsanfänger können bereits vor Erfüllung der Wartezeit Anspruch auf eine Erwerbsminderungsrente haben, wenn die Erwerbsminderung Folge eines Arbeitsunfalls oder einer Berufskrankheit ist.

Weitere Informationen zur Erwerbsminderungsrente auf der Seite der Deutschen Rentenversicherung.

Wie berechnet sich die Erwerbsminderungsrente?

Die Höhe der Erwerbsminderungsrente berechnet sich nach folgenden Faktoren:

- Anzahl Ihrer bisherigen Arbeitsjahre mit sozialversicherungspflichtigen Beiträgen;

- Durchschnittshöhe Ihres Einkommens während dieser Zeit;

- Hochrechnung auf Ihr theoretisches Rentenalter 66 Jahre und 1 Monat (Stand 2024), die so genannte Zurechnungszeit. Diese Zurechnungszeit verlängert sich bis zum Jahr 2031 schrittweise bis zum 67. Geburtstag;

- Ob Sie als Betroffene/r trotz Krankheit maximal drei Stunden am Tag, oder noch bis zu 6 Stunden am Tag arbeiten können.

Beispiel Jan

Jan ist mit 22 in das Berufsleben gestartet. Im Schnitt hat er seitdem jeden Monat 3.000 Euro brutto verdient. Heute ist Jan 42 Jahre alt und kann wegen eines chronischen Leidens gar nicht mehr arbeiten.

Nun tut die Rentenkasse bei der Berechnung der EM-Rente so, als sei Jan heute schon 66 Jahre und 1 Monat alt. Jan hätte mit 66 Jahren und 1 Monat bei 3.000 Euro Monatsbrutto einen Rentenanspruch von (sehr vereinfacht) rund 1.100 Euro.

Von diesen 1.100 Euro zieht die Deutschen Rentenversicherung noch 10,8 Prozent ab und Jan bekäme etwa 980 Euro EM-Rente. Vorausgesetzt, dass er nur noch höchstens 3 Stunden pro Tag arbeiten kann.

Das ist die volle Erwerbsminderungsrente – offiziell „Rente wegen voller Erwerbsminderung“.

Ist die Rentenversicherung der Ansicht, dass Jan noch zwischen 3 bis 6 Stunden am Tag arbeiten kann, halbiert sich seine EM-Rente auf etwa 490 Euro. Das ist dann die halbe Erwerbsminderungsrente, oder ganz korrekt die „Rente wegen teilweiser Erwerbsminderung“.

Die genannten EM-Renten sind Bruttobeträge, von denen gegebenenfalls noch Steuern zu zahlen sind. Rund 11 Prozent Beitrag für die Krankenkasse zieht die Rentenversicherung automatisch ab (Krankenversicherung der Rentner und Pflegepflichtversicherung).

Übrigens: Von 3.000 Euro brutto bleiben Jan heute knapp 2.000 Euro netto für die Haushaltkasse. Selbst wenn er die volle Erwerbsminderungsrente bekäme, fehlten ihm gut 1.000 Euro Monat für Monat.

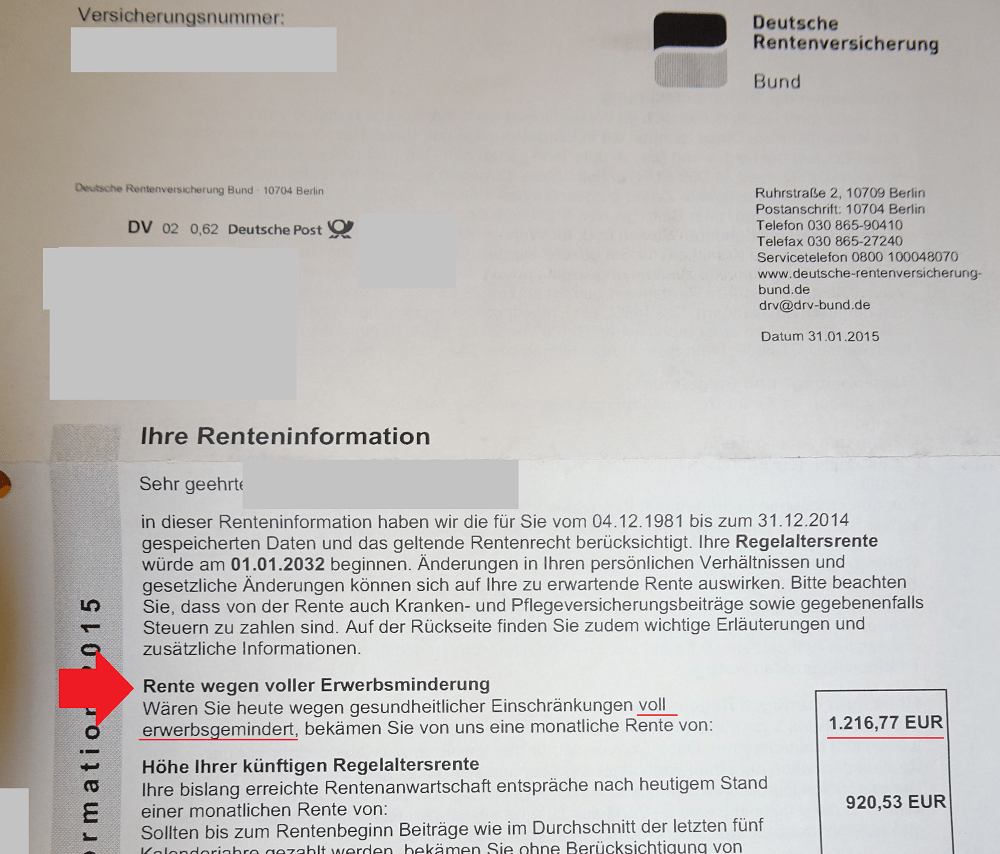

Wie erfahre ich, wie hoch meine Erwerbsminderungsrente wäre?

Die Deutsche Rentenversicherung verschickt einmal pro Jahr die sogenannte Renteninformation. Empfänger sind alle Versicherten, die mindestens 27 Jahre alt sind und fünf Jahre Beitragszeiten erworben haben.

Erwerbsminderungsrente 2024 mit Rechner selbst berechnen

Wenn Ihnen Ihre Renteninformation nicht vorliegt, können Sie die ungefähre Höhe Ihrer Erwerbsminderungsrente gleich hier mit unserem Erwerbsminderungsrenten Rechner berechnen.

Der Rechner weist die Brutto- Erwerbsminderungsrente aus. Für die Netto- Erwerbsminderungsrente ziehen Sie rund 11 Prozent an Beiträgen für die Gesetzliche Krankenversicherung und die Pflegepflichtversicherung ab. Einkommenssteuer wird nur fällig, falls Sie über dem Grundfreibetrag liegen (Im Jahr 2024 11.604 Euro für Singles bzw. 23.208 Euro für Paare).

Manche suchen nach einem Erwerbsunfähigkeitsrente Rechner, meinen aber das Gleiche.

Was sind die Konsequenzen daraus?

Die Erwerbsminderungsrente allein reicht nicht aus. Wer durch den Verlust seiner Arbeitskraft nicht arm werden will, braucht eine zusätzliche private Absicherung. Zum Beispiel in Form einer privaten Berufs- oder Erwerbsunfähigkeitsversicherung.