Das Wichtigste im Überblick

Die staatliche Absicherung ist für Azubis wie bei Arbeitnehmern viel zu gering.

Eine Berufsunfähigkeitsversicherung bietet Azubis den besten Schutz.

Je jünger man beim Abschluss ist, desto günstiger sind meistens die Beiträge.

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Wie sind Azubis gesetzlich abgesichert?

- Was sind die Ursachen, weshalb junge Leute wie Azubis berufsunfähig werden?

- Arbeitsunfähig, berufsunfähig, erwerbsgemindert – was sind die Unterschiede?

- Berufsunfähigkeitsversicherung Azubi: Einfach wichtig.

- Was kostet eine Azubi Berufsunfähigkeitsversicherung?

- Tipps zur Berufsunfähigkeitsversicherung für Azubis

- Weiterführende Links

- Anfrage stellen

Wie sind Azubis gesetzlich abgesichert?

Azubis sind ähnlich wie andere Arbeitnehmer versichert: Es besteht eine Pflichtmitgliedschaft in der Gesetzlichen Krankenkasse, der Pflegepflichtversicherung, außerdem in der Deutschen Rentenversicherung und der Arbeitslosenversicherung.

Arbeitgeber und Azubi teilen sich die Beiträge. Beträgt der Bruttolohn des Auszubildenden nicht mehr als 325 EUR im Monat, zahlt der Arbeitgeber allein die Beiträge.

Darüber hinaus besteht eine Pflichtmitgliedschaft in der Gesetzlichen Unfallversicherung, den Berufsgenossenschaften. Die Beiträge dazu zahlt immer allein der Arbeitgeber. Mehr Infos zur Absicherung und eine spezielle Broschüre finden Sie auf der Seite der Deutschen Rentenversicherung.

Besonderheiten für Azubis bei der Erwerbsminderungsrente

Für Azubis gilt eine Besonderheit für Renten-Leistungen aus der Gesetzlichen Rentenversicherung: Während normalerweise Versicherte zunächst fünf Jahre lang Beiträge einzahlen müssen, bevor sie Leistungen erwarten können, gelten für den oder die Azubi Sonderregelungen: Kann der Azubi wegen eines Arbeitsunfalls oder einer Berufskrankheit dauerhaft nicht mehr arbeiten, hat sie oder er bereits nach dem ersten Pflichtbeitrag Ansprüche auf eine Erwerbsminderungsrente. Man nennt das vorzeitige Wartezeiterfüllung.

Darüberhinaus wird durch die sogenannte Zurechungszeit so getan, als hätte der betroffene Azubi bis zu seinem 62. Lebensjahr (soll auf 65 erhöht werden) Beiträge in die Rentenversicherung eingezahlt. Das führt zu einer höheren Erwerbsminderungsrente.

Bei der Deutschen Rentenversicherung nennt man dazu folgendes Beispiel:

„Kim S. aus Nürnberg (18) hat nach der Schule im September 2016 eine Ausbildung zur Kommunikationskauffrau begonnen.

Sie verdient monatlich 580 Euro. Am 6. Mai 2017 wird sie auf dem Weg zur Arbeit schwer verletzt. Seitdem ist sie voll erwerbsgemindert.

Da Kims Erwerbsminderung durch den Arbeitsunfall verursacht wurde, reichen die bisherigen neun Monate Versicherungszeit für den Rentenanspruch bereits aus.

Für die Berechnung der Rente zählt aber nicht nur die bisherige Versicherungszeit, sondern weitere 521 Monate (1. Juni 2017 bis 3. Oktober 2060) bis zu ihrem 62. Geburtstag. Das ist die Zurechnungszeit. So erhält Kim eine Monatsrente von rund 1000 Euro.“

Und wenn es ein Freizeitunfall war, oder eine andere Krankheit?

Das ist dann Pech. Denn dann gibt es für den oder die Azubi – vor Erreichen der allgemeinen Wartezeit von 5 Jahren – auch keine Erwerbsminderungsrente aus der Deutschen Rentenversicherung.

Was sind die Ursachen, weshalb junge Leute wie Azubis berufsunfähig werden?

Ob die oben genannten Sonderregelungen der Deutschen Rentenversicherung eine große Hilfe sind, hängt vom Einzefall ab. Und damit auch von den Ursachen einer Berufsunfähigkeit. Sehen Sie sich dazu die folgende Grafik an:

Die häufigste Ursache für Berufsunfähigkeit und Erwerbsunfähigkeit liegt inzwischen wohl in allen Altersgruppen in psychischen Erkrankungen und Nervenerkrankungen. Das gilt nicht speziell für die Berufsunfähigkeitsversicherung Azubi. Nur 13,64 Prozent der BU-Ursachen bei Menschen bis Alter 40 sind Folgen eines Unfalls.

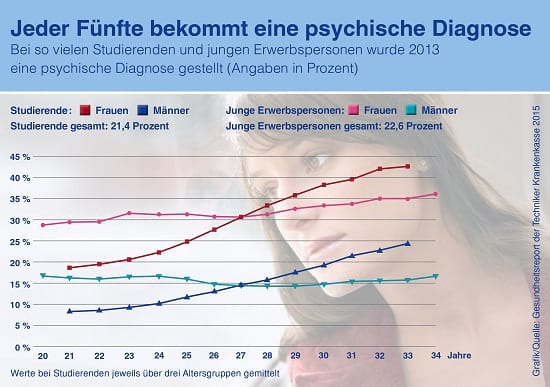

Die Techniker-Krankenkasse hat das genauer aufgeschlüsselt und vor ein paar Jahren Studierende mit Erwerbstätigen verglichen:

Demnach haben schon knapp 30 Prozent der erwerbstätigen 20-jährigen Frauen eine psychische Diagnose, bei den gleichaltrigen erwerbstätigen Männern ist es knapp die Hälfte.

Inzwischen geht man davon aus, dass etwa jeder vierte Erwerbstätige vorzeitig aus gesundheitlichen Gründen aus dem Berufsleben ausscheidet.

Wenn Sie bereits eine Vorerkrankung haben, nutzen Sie unseren kostenlosen Service einer anonymisierten Risikovoranfrage. So erfahren Sie, wie die Versicherer über einen Antrag auf eine Berufsunfähigkeitsversicherung entscheiden, noch bevor Sie überhaupt einen Antrag unterschrieben haben.

Arbeitsunfähig, berufsunfähig, erwerbsgemindert – was sind die Unterschiede?

Eventuell verwirren Sie diese ganzen Begriffe rund um das Krankwerden und gesundheitliche Einschränkungen? Weil das ganz vielen Leuten so geht und es auch wirklich schwer zu erklären ist, haben wir diese Infografik erstellt. Sie geht zwar nicht speziell auf die Situation von Azubis ein, verdeutlicht aber die Absicherung von Arbeitnehmern – also dem Status nach der Ausbildung:

www.helberg.info")

Berufsunfähigkeitsversicherung Azubi: Einfach wichtig.

Weil die gesetzliche Absicherung von Arbeitnehmern und Auszubildenden lückenhaft und zu gering ist, ist Eigenvorsorge so wichtig. Eine Berufsunfähigkeitsversicherung für Azubis gehört zum Berufsstart dazu.

Ab dem ersten Euro aus eigenem beruflichen Einkommen sollten junge Menschen lernen, Eigenverantwortung zu tragen. Das entlastet auf Dauer auch die Eltern. Denn an wen würden sich die Kinder wenden müssen, wenn sie nicht mehr arbeiten und kein Geld mehr verdienen könnten?

Gilt „Azubi“ als Beruf für die Versicherung?

Als berufsunfähig gelten Sie, wenn Sie Ihren zuletzt ausgeübten Beruf – so wie er zu gesunden Zeiten ausgestaltet war – ganz oder teilweise nicht mehr ausüben können. So lautet (etwas verkürzt) die gesetzliche Berufsunfähigkeit Definition. Nur: Gilt „Azubi“ überhaupt als Beruf, oder gelten für Auszubildende Sonderregelungen?

Da lassen sich die Versicherer viele unterschiedliche Formulierungen im Kleingedruckten einfallen. Manchmal werden Azubis nur gegen Erwerbsunfähigkeit versichert. Manchmal nur bis maximal 750 Euro monatliche BU-Rente. Einige Versicherer verzichten bei Azubis nicht auf die abstrakte Verweisung. Wiederum andere Versicherer bieten für Azubis Startertarife an: Die haben anfangs niedrige Beiträge, die aber nach ein paar Jahren deutlich steigen.

Was kostet eine Azubi Berufsunfähigkeitsversicherung?

Bei vielen BU-Anbietern unterscheiden sich die Kosten einer BU nicht, egal ob man noch in der Ausbildung ist oder den erlernten Beruf bereits ausübt.

Der folgenden Tabelle können Sie die Beiträge für einige Azubis entnehmen. Achten Sie auch auf die Unterschiede zum Abschluss noch als Schüler oder als Student. Es geht jeweils um 1.000 Euro BU-Rente bis Alter 65. Dargestellt sind die real zu zahlenden Beiträge des jeweils billigsten Tarifs.

| Billigster Tarif | ||

| Abschluss als… | Netto-Monatsbeitrag in Euro | Summe in Euro bis Alter 67 |

| Schüler*in mit 10 Jahren, 5. Klasse Hauptschule | 52 | 35.568 |

| Schüler*in mit 10 Jahren, 5. Klasse Realschule | 41 | 28.044 |

| Schüler*in mit 10 Jahren, 5. Klasse Gymnasium | 37 | 25.308 |

| Schüler*in mit 18 Jahren, 13. Klasse Gymnasium | 37 | 25.308 |

| Azubi Tischler*in mit 18 Jahren | 61 | 35.868 |

| Azubi Krankenpfleger*in mit 18 Jahren | 73 | 42.924 |

| Student*in Hebammenkunde mit 23 Jahren | 41 | 21.648 |

| Student*in Lehramt Sport / Musik / Kunst mit 23 Jahren | 41 | 21.648 |

| Student*in Architektur mit 23 Jahren | 28 | 14.784 |

Tipps zur Berufsunfähigkeitsversicherung für Azubis

Da Berufsunfähigkeitsversicherungen für Azubis sehr lange laufen, sollten sie viele Gestaltungsmöglichkeiten beinhalten. Also zum Beispiel Nachversicherungsgarantien, eine Dynamik, eine garantierte Rentenerhöhung, Möglichkeiten zur Reduzierung etc..

Da die Versicherer die Beiträge unterschiedlich kalkulieren (mal als Azubi, mal wie beim angestrebten Beruf), können sie sich extrem unterscheiden. Grundsätzlich gilt jedoch: Je jünger man beim Abschluss ist, desto geringer ist der monatliche Beitrag.

Wenn das Kind noch minderjährig ist, kann die Mutter oder der Vater Versicherungsnehmer werden und den Vertrag abschließen. Sobald das Kind volljährig ist, kann es dann den eigenen Vertrag übernehmen. Wer die Beiträge zahlt, ist davon unabhängig.

Selbstverständlich sollte auch der Versicherer finanziell sehr gut dastehen – denn ihn soll es ja auch noch in 40 bis 50 Jahren noch geben.

Fazit: Alles nicht so einfach mit der Berufsunfähigkeitsversicherung Azubi. Es gibt, was die Vertragsgestaltung angeht, sogar eher noch mehr zu beachten, als bei normalen Erwerbstätigen.

Weiterführende Links

- Berufsunfähigkeitsversicherung Student

- Was kostet eine Berufsunfähigkeitsversicherung eigentlich?

- Sind Startertarife sinnvoll?

- Liste der gefährlichsten und ungefährlichsten Berufe

- Berufsunfähig im Bürojob

Anfrage stellen

Zuletzt aktualisiert am 01.04.2024 Berufsunfähigkeitsversicherung Azubi