Das Wichtigste im Überblick

Die Berufsunfähigkeitsrente sollte möglichst mindestens 1.000 Euro, besser 1.500 Euro betragen, damit sie Ihnen im Ernstfall auch wirklich nutzt.

Oft ist es sinnvoll, sich am Netto-Arbeitseinkommen zu orientieren, ohne andere Leistungen wie die Erwerbsminderungsrente der Deutschen Rentenversicherung völlig außer Acht zu lassen.

Die Versicherer setzen unterschiedliche Grenzen, wen sie bis zu welcher Höhe versichern.

Herr Helberg ist ein wahnsinnig kompetenter Versicherungsmakler, der mir im Gegensatz zu vielen anderen Maklern überaus schnell und zuverlässig bei allen Problemen und Fragen geholfen hat. Ich kann ihn daher nur wärmstens empfehlen und bin so froh, dass meine Versicherungs-Odyssee nun endlich ein Ende hat!! Ganz ganz lieben Dank für alle Hilfe!

Katharina B., Ende 30 beim BU-Abschluss, Professorin, auf Google.

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Wie hoch sind Sie ohne BU-Rente abgesichert?

- Mit verschiedenen Szenarien rechnen

- Praxisbeispiel: Mit Anfang 50 voll erwerbsgemindert

- Wie hoch liegt die empfohlene Mindesthöhe einer BU-Rente?

- Bis zu welcher Höhe macht der Versicherer mit?

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Weiterführende Links

- Anfrage stellen

Wie hoch sind Sie ohne BU-Rente abgesichert?

Im Internet findet man oft feste Prozentsätze, die angeben, wie hoch die BU-Rente sein sollte. Doch um eine wirklich passende Absicherung zu finden, ist es entscheidend, zunächst zu prüfen, wie hoch die Absicherung ohne eigene Vorsorge wäre, wenn man aufgrund von Krankheit oder Unfall nicht mehr arbeiten kann.

Hierbei sollten die Rentenleistungen aus Pflichtversicherungen berücksichtigt werden, in denen man als Mitglied abhängig vom Berufsstatus automatisch versichert ist.

Stark vereinfacht sieht das so aus:

- Schüler, Studenten, Hausfrauen und Hausmänner bekommen nichts;

- Selbstständige, die nicht in der Gesetzlichen Rentenversicherung pflichtversichert sind, bekommen nichts;

- Freiberufler, die Mitglied eines Versorgungswerks sind, können eine Berufsunfähigkeitsrente erhalten, wenn sie ihren Beruf aus gesundheitlichen Gründen vollständig aufgeben müssen. Die Höhe der Rente hängt von den Einzahlungen und dem jeweiligen Versorgungswerk ab;

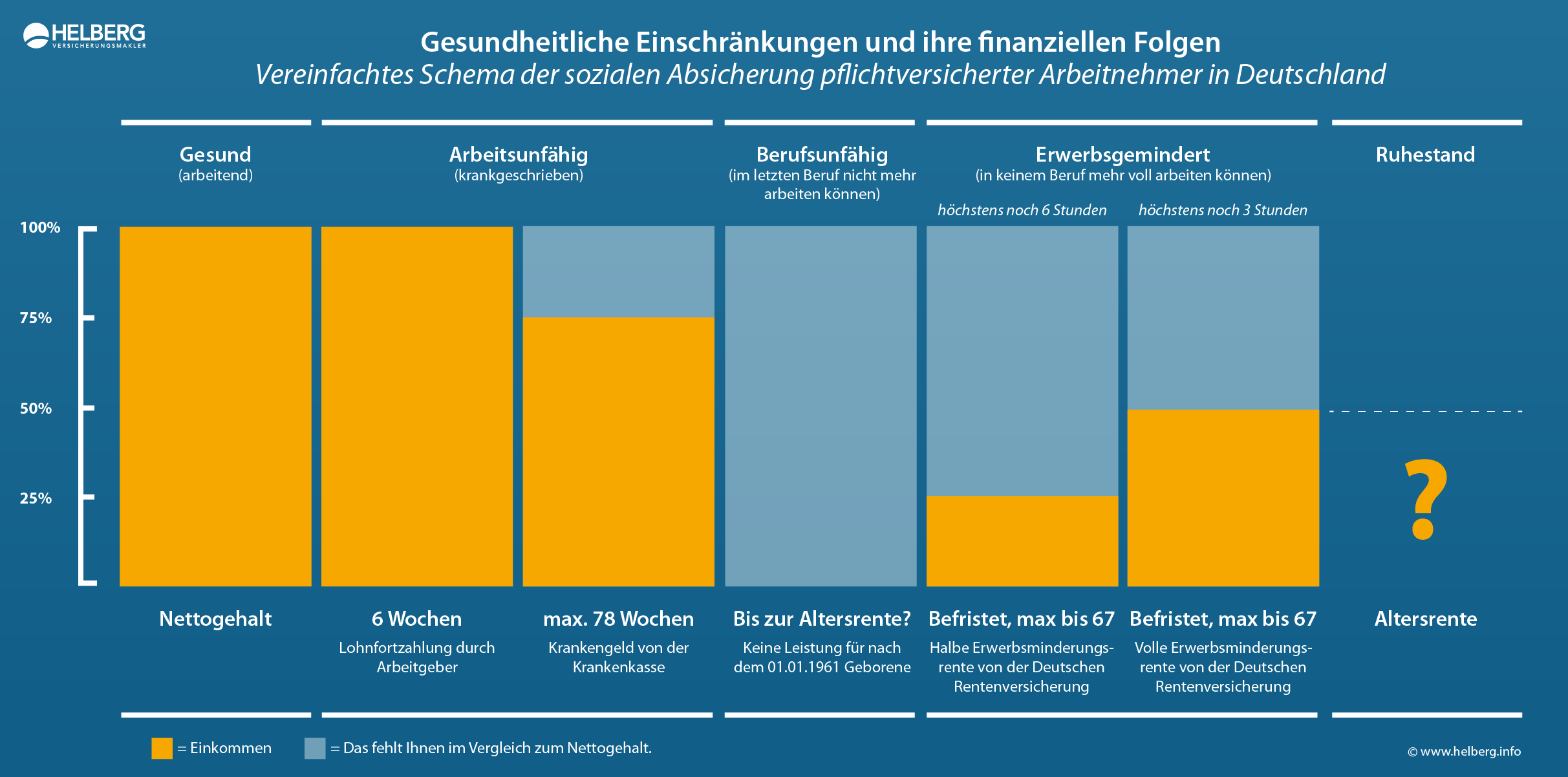

- Arbeitnehmer, die nach 1960 geboren sind, haben nur dann einen Rentenanspruch, wenn Sie in gar keinem Beruf mehr voll arbeiten können. Schaffen sie nicht einmal mehr 3 Stunden am Tag, erhalten Arbeitnehmer eine volle Erwerbsminderungsrente in Höhe von weniger als 50 Prozent vom Nettogehalt. Können sie noch 3 bis 6 Stunden täglich irgendetwas arbeiten, gibt es nur die Hälfte, also weniger als 25 Prozent vom Netto. Im Jahr 2022 lag der Durchschnitt neuer Erwerbsminderungsrenten bei 950.- Euro im Monat;

- Azubis haben nur dann einen Leistungsanspruch ähnlich der Arbeitnehmer, wenn sie wegen einer Berufskrankheit oder eines Berufsunfalls erwerbsgemindert werden;

- Beamte auf Lebenszeit werden wegen Dienstunfähigkeit in den vorzeitigen Ruhestand versetzt und erhalten eine Pension. Wer vorher noch als Beamter auf Widerruf oder Beamter auf Probe ausscheidet, erhält keine Pension, wird aber in der Deutschen Rentenversicherung nachversichert.

Grafik Gesundheitliche Einschränkungen und ihre finanziellen Folgen

Unsere Grafik verdeutlicht das Schema der Absicherung in Deutschland für die größte genannte Gruppe, die pflichtversicherten Arbeitnehmer:

Wie hoch wird Ihre Erwerbsminderungsrente? Hier ausrechnen

Mit verschiedenen Szenarien rechnen

Für Arbeitnehmer bedeutet das, dass ihre Absicherung je nach Schwere der gesundheitlichen Einschränkung unterschiedlich hoch ausfällt. Die Höhe der abzusichernden BU-Rente hängt davon ab, für welchen Fall sie finanziell gewappnet sein möchten.

- Wer auch ohne Leistungen aus der gesetzlichen Deutschen Rentenversicherung vernünftig abgesichert sein will, sollte die BU-Rente möglichst nahe am Nettoeinkommen ansetzen.

- Andersherum kann jemand, der darauf baut, auch eine halbe oder eine volle Erwerbsminderungsrente zu bekommen, die Höhe der BU-Rente niedriger wählen.

Viele unserer Kunden treffen aus verschiedenen Gründen Kompromisse. Arbeitnehmer-Kunden wählen oft die Differenz zwischen halber Erwerbsminderungsrente und Nettoeinkommen als BU-Rentenhöhe.

Praxisbeispiel: Mit Anfang 50 voll erwerbsgemindert

In unserem Blog beschreiben wir den Fall eines Kunden aus unserer Praxis. Ein gut 50-jähriger Maschinenbaukonstrukteur wurde wegen einer psychischen Erkrankung voll erwerbsgemindert. Nach rund 35 Jahren Versichertenzeit bekommt er 1.550.- Euro Erwerbsminderungsrente. Seine erst mit Anfang 50 abgeschlossene Berufsunfähigkeitsversicherung zahlt 50.000 Euro plus 2.100 Euro BU-Rente.

Wie hoch liegt die empfohlene Mindesthöhe einer BU-Rente?

Wer eine zu geringe BU-Rentenhöhe abgeschlossen hat, muss im Fall des Falles trotz Eigenvorsorge vielleicht zum Sozialamt bzw. zur Arbeitsagentur. Der Lebensversicherer zahlt die BU-Rente in voller Höhe aus, eine Kürzung ist in aller Regel nicht möglich.

Aber die BU-Rente wird auf Hartz IV Leistungen (seit 01.01.2023 Bürgergeld) angerechnet. Das bedeutet, dass man zwar den Sozialstaat entlastet, aber selbst eigentlich nichts von seiner Berufsunfähigkeitsversicherung hat, wenn sie nicht ausreichend hoch bemessen ist.

Es ist wichtig, dass die Berufsunfähigkeitsversicherung ausreichend hoch bemessen ist, um im Notfall ohne Sozialhilfe davon leben zu können. Eine BU-Rente von mindestens 1.500 EUR ist für einen Single empfehlenswert. In einigen Teilen Deutschlands wird man davon gerade einmal die Miete und die Nebenkosten bezahlen können. Dort sollte man sich entsprechend höher versichern.

Die Höhe der BU-Rente für Familien sollte definitiv höher sein, insbesondere wenn Familienmitglieder finanziell von einem Haupternährer oder einer Haupternährerin abhängig sind.

Achtung: Abzüge möglich

Die private Berufsunfähigkeitsrente ist keine Netto-Rente. Vielmehr sollten Sie bedenken, dass auf einen Teil der BU-Renten (dem sogenannten Ertragsanteil) Steuern fällig werden können.

Auch Krankenkassenbeiträge können fällig werden, wenn Sie dann freiwilliges Mitglied der Gesetzlichen Krankenversicherung sind oder die Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersvorsorge abgeschlossen wurde. Wenn Sie privat krankenversichert sind, müssen Sie auch bei Berufsunfähigkeit weiterhin Ihre PKV-Beiträge zahlen. Mehr dazu im Beitrag Krankenkassenbeitrag, Krankenversicherung.

Wie hoch, wenn Sie viele Jahre lang berufsunfähig bleiben sollten?

Falls Sie viele Jahre berufsunfähig bleiben sollten (Die meisten BU-Leistungsfälle laufen bis zum (bitteren) Ende), sollte es für Ihre BU-Rente jedes Jahr eine Rentenerhöhung geben. Anderenfalls können Sie sich Jahr für Jahr weniger von Ihrer BU-Rente leisten. Aber: Bei Inflationsraten von über 5 Prozent gibt es kaum eine Chance auf ausreichend hohe garantierte Rentensteigerungen.

Wenn Sie Ihre BU-Rente zu knapp bemessen, ist dieser Kaufkraftverlust besonders schmerzlich: Schon zu Beginn ist sie nicht ausreichend und der Fehlbedarf vergrößert sich von Jahr zu Jahr.

Nur, wenn es anders gar nicht geht

Einzig, wenn es wirklich finanziell überhaupt gar nicht anders geht, kann man anfangs mit einer geringeren BU-Rentenhöhe beginnen. Zum Beispiel, wenn Eltern ihre Kinder absichern wollen, die noch Schüler sind. Spätestens, wenn das Kind dann eigenes Geld verdient, sollte man die Nachversicherungsgarantien nutzen und die Rente auf eine ausreichende Summe erhöhen.

Vielleicht sind in der Situation für Sie Tarife mit anfangs geringerem Beitrag sinnvoller, die sogenannten Startertarife?

Bis zu welcher Höhe macht der Versicherer mit?

Wie hoch man seine BU-Rente abschließen sollte, ist nicht nur von den eigenen Wünschen und Möglichkeiten abhängig. Auch die Versicherer haben recht exakte Vorstellungen, bis zu welcher Höhe sie eine Berufsunfähigkeitsversicherung anbieten wollen:

- Schüler, Studenten und Hausfrauen versichern einige Versicherer nur bis maximal 750 oder 1.000 Euro BU-Rente. Einzelne Versicherer gehen für Studenten bestimmter Studiengänge sogar bis 2.000 Euro BU-Rente mit.

- Beamte erhalten eine Dienstunfähigkeitsversicherung oft nur mit geringen Summen in Abhängigkeit von ihrer Besoldungsstufe;

- Hingegen müssen Selbstständige und Freiberufler häufig zunächst ihren Gewinn der letzten 3 Jahre offenbaren, um eine angemessene BU-Rentenhöhe absichern zu können. Für Existenzgründer kann das ein echtes Problem sein;

- Auch bei Arbeitnehmern hat jeder Versicherer eigene Annahmerichtlinien und prüft zumindest bei höheren BU-Renten die „finanzielle Angemessenheit“. Einige Versicherer deckeln dabei die Höhe der Absicherung auf 90, 80, oder gar 60 Prozent vom Nettoeinkommen. Andere sind bereit, 66 Prozent (Zweidrittel) vom Bruttoeinkommen abzusichern;

- Nicht zuletzt sollte man berücksichtigen, dass viele Versicherer ab beantragten BU-Renten von 2.500 Euro eine ärztliche Untersuchung fordern. Das einfache Ausfüllen von Gesundheitsfragen im Antrag reicht dann nicht mehr aus.

Daher lautet die Antwort auf die Frage „Wie hoch sollte die Berufsunfähigkeitsrente versichert werden?„: Möglichst nicht weniger als 1.500 Euro im Monat. Wie hoch exakt, ist vom jeweiligen Einzelfall abhängig.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Weiterführende Links

- Wie hoch ist die staatliche Berufsunfähigkeitsrente?

- Und wie lang sollte die Berufsunfähigkeitsversicherung laufen?

- Wann ist man zu 50% berufsunfähig?

- Berufsunfähigkeitsversicherung Tipps

- Wie wichtig ist die Dynamik?

- Wie wichtig sind Nachversicherungsgarantien?