Kontinuierlich Qualität abliefern, in immer mehr Leistungsfällen helfen und viel Geduld mit Kundinnen und Kunden haben – so war unser Jahr 2023.

Werden die Menschen durch die vielen weiter andauernden und sich noch verschärfenden Krisen langsam lethargisch? An einigen Tagen im letzten Jahr war das jedenfalls mein Erklärungsversuch. Und zwar immer dann, wenn ich wieder einmal zig Kunden erinnern musste, was für ihren Versicherungsschutz noch zu tun war. Kommen wir aber erstmal zu den positiven Nachrichten des letzten Jahres.

Kontinuität in der Qualität der Vermittlung von Berufsunfähigkeitsversicherungen

Komisch: Jedes Jahr wenden sich neue Kundinnen und Kunden mit ihren jeweils unterschiedlichen Herausforderungen im Beruf, in der Freizeit oder ihrer Gesundheitshistorie an uns. Man könnte meinen, das müsste auch im Ausgang der Anträge zu mehr oder weniger großen Unterschieden führen, oder?

Na klar, kleinere Unterschiede gibt es: Mal nutzen mehr, mal weniger BU-Aktionen, also die Angebote für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„. Mal gibt es mehr Leistungsausschlüsse, mal mehr Risikozuschläge. Jedoch sind die Werte, wie viele vollen Versicherungsschutz ohne Leistungsausschluss bekamen und wie viele Anträge abgelehnt worden sind, erstaunlich konstant.

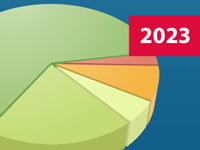

Sehen wir uns also die Ergebnisse der im Jahr 2023 eingereichten BU-Versicherungsanträge an.

Ergebnisse der im Jahr 2023 eingereichten BU-Anträge

Das bedeutet also:

- 63 Prozent der eingereichten BU-Anträge wurden zu Normalkonditionen angenommen;

- 20 Prozent der Anträge waren letztes Jahr Aktionsanträge mit verkürzten Gesundheitsfragen;

- 5 Prozent der Anträge wurden mit einem Risikozuschlag angenommen;

- Bei 8 Prozent der Anträge wurde eine (1!) Vorerkrankung vom Versicherungsschutz ausgeschlossen;

- In 3 Prozent der Anträge gab es zusätzlich zu einem Leistungsausschluss einen Risikozuschlag;

- Es gab keinen Vertrag mit mehr als einem Leistungsausschluss;

- Es gab keinen Vertrag, der nicht zustande gekommen ist (wegen Widerrufs oder ähnlichem);

- Es gab keinen Antrag, der abgelehnt wurde.

Die Werte haben wir gerundet.

Das bedeutet nichts anderes, als dass wir 88 Prozent derjenigen, die sich über uns versichert haben, zu vollständigem Versicherungsschutz verhelfen konnten. Alle anzugebenen Vorerkrankungen und Sportarten sind also mitversichert.

Nur 11 Prozent mussten eine Erschwernis akzeptieren. Das war zum Beispiel bei akuten Bandscheibenvorfällen oder größeren Erkrankungen der inneren Organe aus meiner Sicht stets gut begründet.

Weil viele Leute mit Prozentrechnung nicht so gut klarkommen, haben wir die Ergebnisse in unserem Video weiter vereinfacht dargestellt.

Video: Berufsunfähigkeitsversicherung 2023: Alle Anträge angenommen

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Risikovoranfrage = Antrags-Annahmeentscheidung

Wie schon in den Jahren zuvor, gab es auch im Jahr 2023 keine einzige Abweichung zwischen dem Votum einer Risikovoranfrage und der Annahmeentscheidung beim anschließend eingereichten Antrag.

Das ist eine großartige Leistung der Risikoprüferinnen und Risikoprüfer der berücksichtigten Versicherer. Herzlichen Dank dafür! Vor allem auch, weil wir meistens wirklich keine einfachen Fälle haben …

Knapp ein Viertel aller Anträge waren Nachversicherungen

Im Rückblick auf das Jahr 2021 hatte ich zum Erstaunen vieler Kollegen angemerkt, dass etwa 27% aller BU-Anträge Nachversicherungen waren. Also Erhöhungen bestehender Verträge ohne erneute Gesundheitsprüfung.

Nun, ganz so viele waren es letztes Jahr zwar nicht. Aber mit rund 24 Prozent machten solche Anträge doch einen deutlichen Anteil am Umsatz aus.

Offensichtlich hatten viele Kundinnen und Kunden das ganz richtig verstanden: In Zeiten hoher Inflation muss die Absicherung mitwachsen. Ansonsten würde sich die Kluft zwischen Nettoeinkommen in gesunden Tagen und der Berufsunfähigkeitsrente im Ernstfall stetig weiter vergrößern.

2023: Immer mehr Leistungsfälle

Wenn man viele Verträge zur Absicherung der Arbeitskraft vermittelt hat, kommen eines Tages auch entsprechend viele Leistungsfälle.

Das ganze letzte Jahr war es so, dass ich mit einigen Kundinnen und Kunden in Sachen Ernstfall in Kontakt stand. Eine Berufsunfähigkeit fällt meistens eben nicht plötzlich vom Himmel, sondern ist das Ergebnis einer sich länger hinziehenden Erkrankung.

Sich schon frühzeitig auszutauschen, ist enorm wertvoll: Denn dadurch kann man beispielsweise rechtzeitig Leistungen wegen Arbeitsunfähigkeit beantragen. Oder beobachten, wie sich der Krankentagegeldversicherer verhält. Oder noch die Reha-Maßnahme abwarten, weil deren Abschlussbericht oft wichtig auch für den BU-Versicherer ist.

Wie so etwas in der Praxis ablaufen kann, habe ich letztes Jahr exemplarisch im Blogbeitrag Berufsunfähigkeitsversicherung zahlt 50.000 Euro plus 2.100 Euro BU-Rente beschrieben.

Auch eine Erwerbsunfähigkeitsversicherung kann eine nützliche Absicherung der Arbeitskraft sein. Und einen Leistungsfall bringen. Dass der sogar bei einem Abwicklungsversicherer wie Proxalto ganz in Ordnung ablaufen kann, habe ich im Artikel Wie Nicole an ihre Erwerbsunfähigkeitsrente bei Proxalto kam beschrieben.

Kein Leistungsantrag abgelehnt

Im gesamten Jahr 2023 wurde kein Leistungsantrag unserer Kundinnen und Kunden abgelehnt. Keiner auf eine Berufsunfähigkeitsrente, keiner auf eine Erwerbsunfähigkeitsrente, keine auf eine Grundfähigkeitsrente und keiner auf eine „Arbeitsunfähigkeitsrente„, wie manche Versicherer die Leistungen wegen Krankschreibung aus einer BU-Versicherung nennen.

Das gilt jedenfalls, soweit wir unterstützt haben. Einzelne Kunden versuchen auf eigene Faust, Leistungen zu beantragen. In solchen Fällen bekommen wir schon aus Datenschutzgründen den Stand der Bearbeitung, oder Ablehnungen und die Gründe dafür nicht mitgeteilt.

Die meisten Leistungsanträge wurden in der zweiten Jahreshälfte gestellt. Die meisten davon sind noch in Bearbeitung.

Manche wurden nun Anfang dieses Jahres 2024 entschieden, wie zum Beispiel unser erster Leistungsfall bei einer Grundfähigkeitsversicherung. Siehe unter Dortmunder Grundfähigkeitsversicherung zahlt 63.000 Euro plus Rente.

Quote unverändert

9 von 10 unserer Kundinnen und Kunden, die arbeitsunfähig / berufsunfähig / erwerbsunfähig geworden sind, haben rückblickend über die vergangenen 20 Jahre ihre Rente bekommen.

Auch wenn die exakte Quote inzwischen über 90 Prozent liegt, ist diese Darstellungsweise am verständlichsten, denke ich.

In diesen Pool der Leistungsfälle nehmen wir inzwischen alle Leistungsanträge aus Berufsunfähigkeitsversicherungen, Erwerbsunfähigkeitsversicherungen und Grundfähigkeitsversicherungen auf.

Beantragt jemand erst Leistungen wegen Arbeitsunfähigkeit aus seiner BU-Versicherung und anschließend oder parallel wegen Berufsunfähigkeit, sind das für uns zwei Leistungsfälle. Schließlich können beide Anträge unterschiedlich ausgehen.

Risikolebensversicherung

Manche unserer Kollegen wundern sich, warum wir auch Risikolebensversicherungen an Menschen vermitteln, die sonst keine Versicherung bei uns haben. Und dann auch noch bei Bedarf eine Risikovoranfrage durchführen, die viel Arbeit macht.

Die Antwort ist recht simpel:

Erstens ist ein gewisser Bedarf da: Wer eine Absicherung im siebenstelligen Bereich braucht (das sind mindestens 1.000.000 😉 ), kommt so ganz simpel nicht ans Ziel. Das Gleiche gilt für Menschen mit heftigeren Vorerkrankungen. Da die üblichen Abschlusswege in solchen Fällen anscheinend nicht hilfreich sind, werden wir als „Spezialisten für schwere Fälle“ wahrgenommen und angesprochen.

Zweitens ist die Risiko-Leben für uns ein bisschen so etwas, wie die KFZ-Versicherung bei den Kollegen, die sich auf Sachversicherungen konzentrieren: Sie ist verbunden mit der Hoffnung auf weitere Abschlüsse, die sich besser rechnen. Manchmal funktioniert es, manchmal nicht.

Weil unsere Anja Wallenhorst letztes Jahr in ihrem Blogbeitrag Einblicke in das Risikolebensversicherungs-Wunderland schon einige Fälle geschildert hat, spare ich mir hier eine Wiederholung.

Es wird nicht einfacher mit den Kunden

„Die“ Kunden gibt es natürlich nicht und ebenso natürlich sind auch hier Kundinnen mitgemeint. Ganz pauschal und nüchtern betrachtet, stellen wir fest, dass

- sich die Zugangswege ändern, über die Kunden uns finden;

- viele immer mehr Zeit benötigen, um den Abschluss vorzubereiten und sich zu entscheiden;

- es immer schwieriger wird, selbst von sehr zufriedenen Kunden eine Bewertung auf ProvenExpert oder eine Rezension bei Google zu bekommen.

Zugangswege: Von organischen Suchtreffern bei Google zu Empfehlungen und Kooperationen

Seit „Avanti dilettanti“ waren wir gewohnt, dass Interessierte uns bei Google nicht etwa unter den Anzeigen, wohl aber bei den organischen Suchtreffern finden.

Da Google selbst zunehmend am liebsten alle Fragen direkt auf der eigenen Seite beantworten möchte und Besucher nicht durch Klicks wegschicken will, haben wir ein bisschen unsere Strategie geändert.

Wir setzen inzwischen mehr auf direkte Empfehlungen unserer Kundinnen und Kunden. Für die jungen Familien unter ihnen haben wir unser Kinderabsicherungsprogramm „Helbi“ geschaffen.

Auch ein paar Kooperationen mit Kolleginnen und Kollegen haben sich im Laufe der Zeit erfreulich entwickelt. Wir übernehmen dabei die komplette Beratung zur Arbeitskraftabsicherung, Vermittlung und auf Wunsch auch weitere Betreuung und halten so den Kollegen den Rücken für ihren jeweiligen Schwerpunkt frei.

Kommt Zeit, kommt Versicherungsschutz?

Was soll ich sagen? Immer mehr Kundinnen und Kunden brauchen eine wirklich lange Zeit von der Anfrage bis zum Versicherungsschutz.

Sicher, wir machen es ihnen auch nicht leicht. Aus guten Gründen. Denn, ob der abgeschlossene Vertrag hält, was er verspricht, erfährt man erst im Ernstfall. Wir wollen weitestgehend sicherstellen, dass man sich auf die Verträge, die wir vermitteln, auch verlassen kann. Und dafür ist im Vorfeld einiges zu tun. Sei es, eine Auskunft bei der Krankenkasse einzuholen, oder für eine Risikovoranfrage weitere Unterlagen zu besorgen oder auszufüllen.

Das wir damit auf dem richtigen Weg sind, sieht man weiter oben an den Ergebnissen vermittelter Verträge und anerkannter Leistungsfälle.

Ghosting ist übrigens auch ein Thema bei uns, dazu ein andermal mehr.

Wie dem auch sei: Wir passen uns der Geschwindigkeit unserer Kunden an, auch wenn viel Geduld dafür erforderlich ist. Siehe im Blogbeitrag Als Online Marketing Manager in 548 Tagen zur BU-Versicherung.

Kein Bock auf Bewertungen und Rezensionen

Ja, verstehe ich: In Zeiten, in denen man dreimal um eine Bewertung für die letzte bestellte Pizza gebeten wird, kann man schon mal seine Freude verlieren. Am Bewerten, nicht an der Pizza.

Alle Welt weiß aber auch, wie wichtig solche Bewertungen sind: Eben, weil sich so viele an ihnen orientieren.

Wir drängen niemanden zum Abschluss und niemanden zu einer Bewertung. Natürlich kaufen wir auch keine Bewertungen und stellen keine persönlichen Vorteile für eine Bewertung in Aussicht. Das gebietet schon der Anstand.

Es wäre nur ganz schön, wenn unsere Kundinnen und Kunden wieder öfter die Öffentlichkeit wissen lassen würden, ob sie zufrieden mit unserer Arbeit sind.

Fazit

Es ist schon schön zu sehen, wie konstant wir seit Jahren super Ergebnisse für unsere Kundinnen und Kunden erzielen.

Dabei fallen uns noch immer weitere Verbesserungsmöglichkeiten insbesondere in der Betreuung der von uns vermittelten Verträge ein. Nach und nach setzen wir sie um.

In atemberaubenden Tempo sich ändernde Informationsquellen, Medien und Kommunikationswege sorgen für kontinuierlichen Anpassungsbedarf auch bei uns.

Was bleibt, ist unsere Motivation: Zu sehen und mitzuerleben, wie hilfreich und existenzsichernd eine BU im Ernstfall wirklich ist.

Noch keine Kommentare vorhanden