Wie Anfang jeden Jahres blicken wir auf das zurückliegende Jahr zurück und schaffen Transparenz. 2021 war für uns geprägt von mehr Abschlüssen, mehr Berufsunfähigen, jeder Menge Arbeit, mehr Service – und mancher merkwürdigen Beobachtung.

Es ist gar nicht so einfach, einen einmal erreichten sehr hohen Qualitätsstandard zu halten. Umso froher sind wir, dass auch das zweite Corona-Jahr 2021 in dieser Beziehung keinen Ausrutscher dargestellt hat. Einfach war es für uns aber auch nicht.

Es sind die Rückmeldungen und Empfehlungen unserer Kundinnen und Kunden, die uns immer wieder anspornen, nicht nachzulassen. Das hilft enorm. Also weiter so! 😉

Inhaltsverzeichnis

2021: Zahlen, Daten, Fakten

Wir finden ja Transparenz wichtig, gerade im Bereich Berufsunfähigkeitsversicherung. Denn Transparenz ist eine Voraussetzung für Vertrauen. Und das braucht man für diesen Versicherungsschutz, der nicht so einfach zu verstehen ist und von dem man sich wünscht, ihn nie in Anspruch nehmen zu müssen. Natürlich würden wir uns unheimlich freuen, wenn mehr Kolleginnen und Kollegen Fakten nennen würden. Aber mit Transparenz ist es halt so eine Sache. Die behindert selbst der Versicherer-Verband GDV mit seinem Zahlen-Streik.

So viele BU- und Risiko-LV-Anträge wie noch nie

In keinem Jahr unserer Unternehmensgeschichte hatten wir so viele Anträge auf eine Berufsunfähigkeitsversicherung und eine Risikolebensversicherung wie im Jahr 2021. Der beste Monat war der Dezember und Anträge durften wir bis zum 30.12.2021 verarbeiten. Aber 2021 zeichnete sich auch durch eine Besonderheit aus, nämlich:

27% Nachversicherungsanträge

Wer eine BU-Versicherung bereits hat und sich höher versichern will, kann sogenannte Nachversicherungsgarantien nutzen. Dann muss man keine neuen Gesundheitsfragen beantworten. Innerhalb der ersten Jahre braucht man bei guten BU-Verträgen nicht einmal einen Anlass für die Erhöhung.

Kaum ein Versicherer macht auf den Fristablauf dieser Nachversicherungsgarantien aufmerksam. Also übernehmen wir das und informieren unsere Kundinnen und Kunden frühzeitig über diese Chance. Weil aber die Regelungen bei Erhöhungen ohne erneute Gesundheitsprüfung teilweise so unheimlich komplex geworden sind, haben wir speziell dafür eine 20-Punkte-Checkliste eingeführt. Die hat uns enorm geholfen.

Warum das nun im letzten Jahr so phänomenal mit Nachversicherungsanträgen eingeschlagen hat, darüber können wir nur spekulieren: Vielleicht lag es am entstehenden Bewusstsein, dass Long- oder Post-COVID-19 schnell das Leben über den Haufen werfen können. Vielleicht lag es auch am zum neuen Jahr abgesenkten Höchstzins in der Lebensversicherung, der sich auch auf viele Nachversicherungen auswirkt. Oder an beiden.

Null abgelehnte Anträge, null Abweichungen zur Risikovoranfrage

Ja, mancher Kundin, manchem Kunden kommen wir vielleicht auch mal etwas pingelig vor. Schließlich wollen wir vieles ganz genau wissen, bevor wir auch nur ein Angebot berechnen. Lieber fragen wir einmal mehr als einmal zu wenig. Lieber vergewissern wir uns noch einmal beim Versicherer, als einen Antrag „ins Blaue“ zu stellen.

Was unsere Kundinnen und Kunden davon haben? Ganz einfach: Maximale Verlässlichkeit. Kein von uns eingereichter Antrag wurde im Jahr 2021 abgelehnt. In keinem einzigen Fall gab es eine Abweichung zwischen Risikovoranfrage und Antragsannahme. Besser geht’s nicht. Vielen Dank an dieser Stelle an die Risikoprüfer diverser Versicherer für den exzellenten Service!

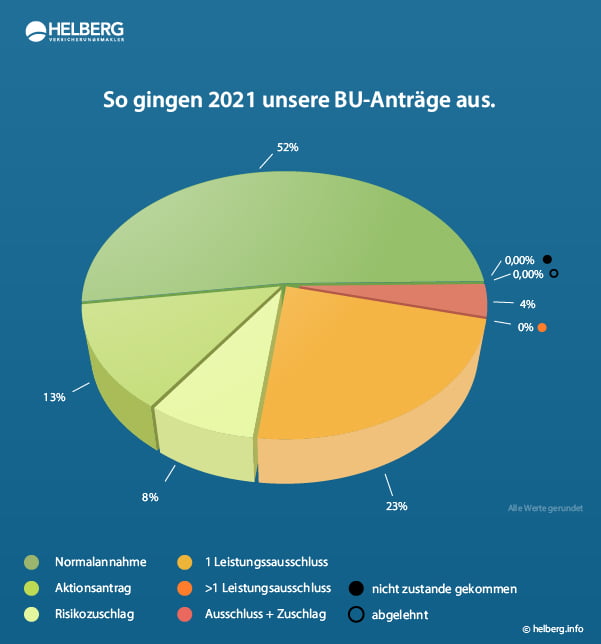

In 73% der Anträge Versicherungsschutz ohne Ausschluss einer Vorerkrankung

Wir haben so gut wie keine Anfragen von Menschen, die ohne Vorerkrankungen sind. Ganz im Gegenteil: Die Anzahl und Heftigkeit der Vorerkrankungen nimmt eher zu. Einer ganzen Anzahl von Versicherungswilligen mussten wir letztes Jahr mitteilen, dass sie zu dem Zeitpunkt aus unserer Sicht keinen BU-Versicherungsschutz bekommen konnten.

Umso erfreulicher ist es, dass wir auch im Jahr 2021 wieder in 73 Prozent der eingereichten BU-Anträge vollen Versicherungsschutz für unsere Kundinnen und Kunden erreichen konnten.

- 23 Prozent der Anträge führten zum Ausschluss einer Vorerkrankung.

- 4 Prozent führten zu einem Ausschluss plus einem Risikozuschlag.

- Bei keinem einzigen Vertrag wurde mehr als eine Vorerkrankung vom Versicherungsschutz ausgeschlossen.

Mehr Frauen als Männer versichert

Ja, auch darauf sind wir bei Helberg stolz: 55 Prozent der neuen BU-Versicherten des Jahres 2021 sind bei uns Frauen. 45 Prozent Männer. Bewusst steuern wir das nicht. Aber vielleicht merkt man uns an, dass wir Frauen genau so wahr- und ernstnehmen, wie Männer? Bei diesem Helberg-Team auch kein Wunder 😉

Alter zwischen 13 und 52

Zum Alter der versicherten Personen gab es in 2021 nichts Auffälliges: Der jüngste Versicherte war beim BU-Abschluss 13, der älteste 52 Jahre. Wir hatten schon Jüngere und Ältere. Der Durchschnitt liegt bei 29 Jahren.

Das relativ hohe Durchschnittsalter liegt an einem nicht unerheblichen Anteil von Kundinnen und Kunden, die erst im fortgeschrittenen Alter auf uns zukommen. Oft haben sie dann festgestellt, dass die BU, die sie bereits haben, zu kurz läuft, nicht erhöht werden kann oder beim Abschluss nicht alles vernünftig über die Bühne ging. Selten lässt sich das reparieren, meistens läuft es auf einen (zusätzlichen) neuen Vertrag hinaus.

So viele Leistungsfälle wie noch nie

Auch das war ein Phänomen des Jahres 2021: Noch in keinem Jahr hatten wir unter unseren Kundinnen und Kunden so viele Leistungsfälle. Das ist an sich auch nicht verwunderlich und einfach Folge einer entsprechend hohen Anzahl vermittelter Verträge im letzten Jahrzehnt.

Tendenz: Erst arbeits- dann berufsunfähig

Seit vielen Jahren gehört eine AU- / Arbeitsunfähigkeitsklausel zum festen Bestandteil unserer Empfehlung für eine gute Berufsunfähigkeitsversicherung. Das macht sich für unsere Kundinnen und Kunden nun bezahlt. In immer mehr Fällen beantragen wir im ersten Schritt „nur“ Leistungen wegen Arbeitsunfähigkeit. Bei sehr guten Gesellschaften und Versicherungsbedingungen führt das superschnell zu einer Hilfe für die Betroffenen. Auch wenn es nicht immer mit 14.000 € nach 6 Tagen klappt.

Selbst wenn diese Leistung zeitlich befristet ist, verschafft sie den Betroffenen doch erstmal Zeit, um sich möglichst der Genesung zu widmen – oder in Ruhe den Leistungsantrag wegen Berufsunfähigkeit zu stellen. Aber auch diese neuartige Krankentagegeldversicherung wäre für diese Phase ein Riesenvorteil.

Alle AU- / BU-Leistungsfälle anerkannt, 2 Fälle noch offen

Wenn das keine gute Nachricht ist: Alle unsere Kundinnen und Kunden, die im Jahr 2021 Leistungen aus ihrer BU-Versicherung beantragt haben, haben sie auch bekommen. Zwei Fälle sind noch in Bearbeitung. „Natürlich“ war meistens die Psyche der Auslöser oder zumindest als Ursache für Berufsunfähigkeit beteiligt. Einen reinen „Corona-Fall“ hatten wir nicht. Details würden hier den Rahmen sprengen.

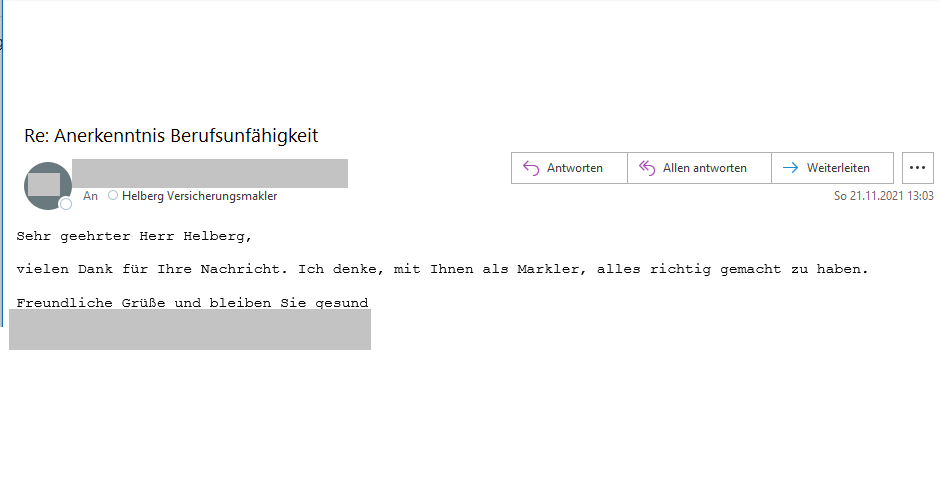

Aber ein Fall wird in Erinnerung bleiben. Das ist der Kunde, der seinen Leistungsantrag nicht mit unserer Hilfe gestellt hat, sondern direkt einen Rechtsanwalt damit beauftragt hat. Das hat dann auch etwas länger gedauert. Nicht ganz so lang war der Abstand zwischen Versicherungsbeginn und Eintritt der Berufsunfähigkeit: 2 Monate (!).

Aber selbst in einem so krassen Fall (für alle Beteiligten) zeigt sich einfach, dass eine gewissenhafte Vorgehensweise beim Abschluss „die halbe Miete“ im Leistungsfall ist. Auch hier hat der Versicherer die Berufsunfähigkeit anerkannt. Und so schrieb mir der Kunde anschließend:

Unterstützung im Leistungsfall: Für uns selbstverständlich

Stellen Sie sich mal vor, Sie wollen für Ihr Haus im Wert von 1 Million Euro eine Gebäudeversicherung abschließen. Der Versicherungsmakler sagt Ihnen, er bearbeitet grundsätzlich keine Schadensfälle. Dafür nennt er Ihnen im Schadensfall einen geeigneten Rechtsanwalt, an den Sie sich dann gebührenpflichtig wenden können. Das wäre undenkbar, oder?

Merkwürdigerweise beobachten wir, dass genau das bei der Berufsunfähigkeitsversicherung von einigen Kollegen so praktiziert wird.

Für uns ist es schon immer selbstverständlich, unsere Kundinnen und Kunden auch dann zu unterstützen, wenn sie uns nach dem Abschluss am meisten brauchen: Im Ernstfall, wenn sie ihre Versicherung in Anspruch nehmen müssen. Natürlich holen auch wir uns in besonders kniffeligen Fällen Unterstützung von BU-Leistungsfall-Spezialisten. Aber eine Unterstützung von vornherein ausschließen?

Ganz im Ernst: Erst die praktische Erfahrung aus der Mitwirkung im Leistungsfall bringt dem Versicherungsmakler doch fundierte Erkenntnisse, was für den Vertrag und was beim Abschluss wirklich wichtig ist. Oder welcher Versicherer eher unbürokratisch helfen will *), wer es noch in keinem Fall binnen eines Jahres geschafft hat *) und welcher Versicherer Ärzten gegenüber gewohnheitsmäßig suggeriert, der Kunde sei gar nicht berufsunfähig *).

*) Nein, die Namen dieser Versicherer verrate ich hier nicht. Raten Sie einfach. Dies sind die Versicherer, bei denen wir in den letzten Jahren in BU Leistungsfällen unsere Kundinnen und Kunden unterstützt haben oder noch unterstützen: Allianz, Alte Leipziger, Axa, Basler, Gothaer, HDI, Standard Life, Volkswohl Bund.

Jede Menge Arbeit: Betreuung und Service werden immer wichtiger

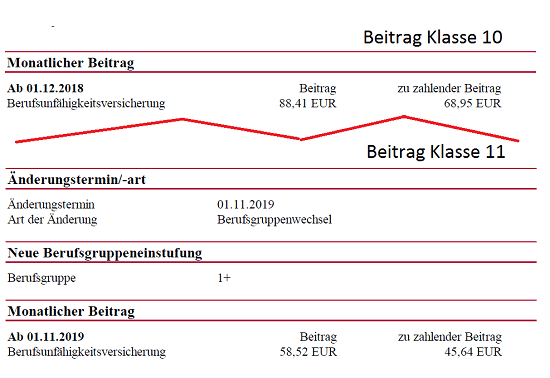

Jüngere BU-Tarife werden immer flexibler: Man kann die BU-Rente erhöhen, absenken, Bausteine hinzubuchen, abwählen – und mit jeder Änderung der Tätigkeit kann die Beitragshöhe überprüft und eventuell abgesenkt werden.

Was bisher kaum jemand auf dem Schirm hat: Wie betreuungsintensiv solche Verträge inzwischen sind. Der Kunde, der nicht darauf aufmerksam gemacht wird, dass er nun, da seine versicherte Tochter in die 11. Klasse versetzt ist, 30 Prozent seines BU-Beitrags im gleichen Vertrag sparen kann, wird zu Recht nicht erfreut sein, wenn er das irgendwann ein paar Jahre später durch Zufall erfährt.

Kaum ein Kunde, kaum eine Kundin ist so strukturiert in Sachen Versicherungen, um selbst darauf zu kommen. Die Versicherungsgesellschaften halten das nicht auf Termin, weisen nicht darauf hin. Es bleibt derzeit also nur eine intensive, strukturierte Betreuung durch einen Versicherungsmakler, der seinen Einsatz für die Versicherten mit dem Abschluss einer BU nicht als beendet ansieht.

Solche Betreuungsarbeiten haben im Jahr 2021 bei uns einen ganz erheblichen Arbeitsaufwand ausgelöst. Wir werden das auch weiter ausbauen. Denn der Nutzen für unsere Kundinnen und Kunden ist enorm.

Der Nutzen für Kundinnen und Kunden ist wiederum unsere Daseinsberechtigung als Versicherungsmakler. Menschen, die das verstanden haben, empfehlen uns weiter. Das ist uns immer am liebsten.

Arbeiten im Hintergrund

Was man als Außenstehender nicht sehen kann, das sind solche Arbeiten, die wir kontinuierlich im Hintergrund leisten. Schließlich sollen unsere Website und der Blog nicht schlechter werden.

Immer kürzer wird die Halbwertszeit von BU-Versicherungsbedingungen. Manche Versicherer ändern sie inzwischen so häufig, dass man auch als Profi leicht den Überblick verlieren kann. Laien haben erst recht keine Chance. Da am Ball zu bleiben, wird zu einer wachsenden Herausforderung.

Und dann haben wir da ja noch unseren… 🙂 Aber dazu wirklich ein andermal, wenn endlich fertig ist, was uns im Jahr 2021 viele Nerven und noch mehr Geduld gekostet hat.

Herzliche Grüße

Matthias Helberg

Noch keine Kommentare vorhanden