Eine Anpassungsstörung wird oft als Diagnose gestellt, wenn sich jemand zum Beispiel wegen des Todes eines nahen Angehörigen krankschreiben lässt. Gibt es aufgrund einer solchen F-Diagnose Probleme beim Abschluss einer Berufsunfähigkeitsversicherung? Ja, kann sein. Aber nicht immer bei allen Versicherern.

Dieter *) war Anfang 40, als er sich wegen des Abschlusses einer Berufsunfähigkeitsversicherung (BU) an uns wandte. Bis vor einigen Jahren war er schon einmal versichert, hatte dann aber seinen Vertrag bei der Nürnberger selbst gekündigt.

Dass dies vielleicht etwas voreilig war, musste er einige Zeit später feststellen.

Dieters Schicksalschlag und die Anpassungsstörung

Ein Jahr, nachdem Dieter seine alte BU-Versicherung gekündigt hatte, traf ihn ein schwerer Schicksalsschlag: Sein Vater verstarb plötzlich.

Natürlich kann so etwas jeden aus der Bahn werfen. Dieter brauchte eine Auszeit. Also ging er zu seinem Hausarzt, sprach mit ihm und ließ sich für eine Woche krankschreiben.

Als Grund für die Krankschreibung notierte der Hausarzt die Diagnose „F43.2 (G) Anpassungsstörung mit emotionaler Symptomatik“.

Was es mit solchen ICD-Codes auf sich hat und wie Sie sie gleich hier entschlüsseln können, erfahren Sie bei uns unter ICD Code Diagnoseschlüssel.

Bekomme ich jetzt noch eine neue BU?

Wenn man einmal aus der gewohnten Bahn geworfen wurde, entsteht Raum für neue Gedanken.

So fragte sich Dieter einige Zeit später, als er wieder normal arbeitete, ob nicht doch eine Berufsunfähigkeitsversicherung sinnvoll wäre. Aber würde er mit dieser „Psycho-Diagnose“ überhaupt noch angenommen werden?

Offenbar hegte Dieter längere Zeit Zweifel. Denn es vergingen fast drei Jahre, bis er sich in Sachen Berufsunfähigkeitsversicherung an uns wandte.

Wie Dieter trotz Anpassungsstörung eine neue BU bekam

Eigentlich könnte jeder Mensch dafür Verständnis haben, dass der Tod des eigenen Vaters einen für ein paar Tage aus der Bahn werfen kann. Eigentlich.

Aber wir sind in der Versicherungsbranche tätig. Und die Erfahrung hat uns gelehrt, im Interesse unserer Kundinnen und Kunden umsichtig zu handeln.

Schritt 1: Analyse

Nachdem wir alle Informationen von Dieter erhalten hatten, analysierten wir in einem ersten Schritt seine Ausgangssituation. Dazu gehört die Definition wichtiger Kriterien, die seine neue BU erfüllen sollte.

Da nicht alle BU-Tarife alle Kriterien in gleichem Maße erfüllen, ergibt sich eine gewisse Rangfolge. Die ersten 6 Tarife haben wir dann genauer unter die Lupe genommen.

Schritt 2: Risikovoranfrage wegen des Berufs und der Anpassungsstörung

Dieters Beruf heißt „Geprüfte Fachkraft für Arbeits- und Berufsförderung„. Nicht jeder Versicherer kennt einen solchen Beruf. Auch deshalb mussten wir bei den in Frage kommenden Versicherern nachfragen. Denn mit der Angebotssoftware einiger Versicherer oder gar einem BU-Rechner kommt man in einem solchen Fall nicht weit.

Der Hauptgrund war aber die Sache mit der Anpassungsstörung. Was macht man da? Man beschreibt dem Versicherer offen und ehrlich, wie es gewesen ist. Also haben wir Dieter gebeten, einen entsprechenden neutralen Fragebogen zur Psyche auszufüllen.

Ja, es gibt Kollegen, die sagen, Zusatzfragebögen seien nicht gut, es sei besser, die Umstände in eigenen Worten zu schildern.

Tatsächlich stellen möglichst neutrale Zusatzfragebögen – wenn sie richtig eingesetzt werden – in der Leistungspraxis überhaupt kein Problem für Kunden dar. Siehe in diesem Blogbeitrag zu Zusatzfragebögen mit den Stimmen vieler, die sich mit BU-Leistungsfällen auskennen. Im Gegenteil: Sie erweitern den Kreis der in Frage kommenden BU-Anbieter, da viele auf solche Fragebögen bestehen.

Wie dem auch sei: Wir stellten die anonyme Risikovoranfrage in diesem Fall an sechs Versicherer. Darunter warb zu diesem Zeitpunkt ein Versicherer ganz frisch damit, sich in Sachen Psyche mehr Mühe geben zu wollen.

Das Ergebnis zeigte einmal mehr, warum Risikovoranfragen so sinnvoll sind.

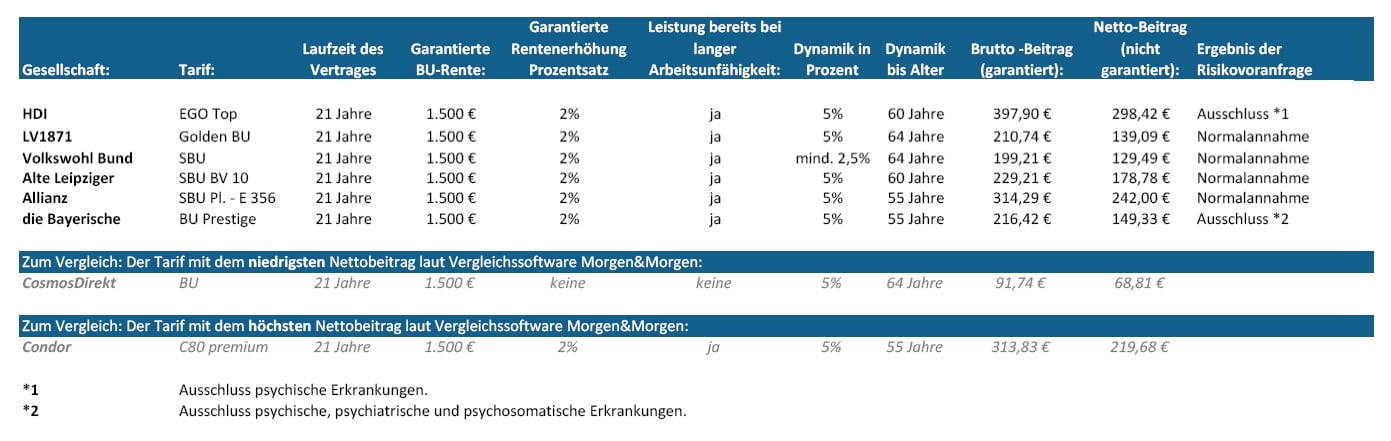

Das Ergebnis bei Anpassungsstörung: 2x Ausschluss, 4x Normalannahme

Wenn Sie sich oben den Ausschnitt aus unserer kleinen Ergebnistabelle ansehen, werden Sie schnell erkennen können, wie unterschiedlich die Ergebnisse ausgefallen sind. Und zwar sowohl, was die Annahmeentscheidung angeht, als auch den Preis.

Der in diesem Fall teuerste Anbieter, der HDI, machte nicht etwa das beste Angebot. Und auch die Bayerische, die mit ihrer neuen Einstellung zu psychischen Vorerkrankungen warb, konnte weder uns, noch Dieter überzeugen.

Im engeren Rennen blieben zum Schluss noch die LV 1871 und der Volkswohl Bund – auch wegen des Preises. Nach einigen Alternativangeboten mit verschiedenen Gestaltungsvarianten und ein paar Wochen Bedenkzeit entschied Dieter sich dann letztlich für das Angebot der LV 1871. Die nahm seinen Antrag wie vorab geklärt ohne weitere Änderungen an.

Dieter war happy, bewertete uns mit 5 Sternen und schrieb in unserem EXTRANET:

Fazit zum Thema Anpassungsstörung und BU

Wenn Sie schon einmal eine Anpassungsstörung hatten und nun eine BU abschließen wollen, hängt der Erfolg von allen Details ab. Vor allem, was Auslöser für die Diagnose war, wie lange Sie deswegen krankgeschrieben oder in Behandlung waren, wieviel Zeit seitdem vergangen ist. Und auch auf viele andere Kriterien, wie Beruf, Alter und weitere Vorerkrankungen.

Deswegen kann es immer ein anderer Versicherer sein, der ein sehr gutes Angebot macht.

Auf jeden Fall ist eine Anpassungsstörung kein Grund, es nicht doch mit einer Berufsunfähigkeitsversicherung zu versuchen. Am besten vorher per anonymer Voranfrage klären!

*) Dieter heißt in Wirklichkeit gar nicht Dieter.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Noch keine Kommentare vorhanden