Das Wichtigste im Überblick

Manche Versicherer nennen ihre Angebote „Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen“. Oft sind die Fragen aber gar nicht so einfach. Und man muss zur richtigen Zielgruppe passen.

Zum Glück gibt es inzwischen Versicherer, die in ihren ganz normalen BU-Anträgen nur nach relativ kurzen Zeiträumen fragen. Vorerkrankungen, die vor diesem Zeitraum aufgetreten und ausgeheilt sind, müssen Sie dann nicht angeben.

Verschaffen Sie sich hier einen Überblick über kurze Abfragezeiträume und aktuelle Aktionsangebote mit verkürzten Gesundheitsfragen. Hier finden Sie ebenfalls mehr über Vor- und Nachteile sowie unsere eigenen Erfahrungen mit der „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“. Stand März 2024.

Berufsunfähigkeitsversicherung ohne Gesundheitsfragen – unsere Übersichtstabelle

Mit unserer Tabelle verschaffen Sie sich schnell einen Überblick über kurze Abfragezeiträume und aktuelle BU-Aktionen mit verkürzten Gesundheitsfragen.

| Zielgruppe | Max. Eintrittsalter | Max. BU-Rente in Euro | Abfragezeitraum ambulant / stationär in Jahren | Versicherer | Angebot Nr. |

|---|---|---|---|---|---|

| Alle Berufe | 50 | 3.000 | 3-5 / 10 | Allianz | Normalantrag |

| Alle Berufe | 50 | 2.500 | 3-5 / 10 | Alte Leipziger | Normalantrag |

| Alle Berufe | 30 | 2.000 | 3-5 / 5 | Baloise | Angebot 36 |

| Alle Berufe | 57 | 3.000 | 3-5 / 5 | Gothaer | Normalantrag |

| Alle Berufe | 55 | 250 | ohne Gesundheitsfragen | LV 1871 | Angebot 10 |

| Alle Berufe | 30 | 1.500 | 3-5 / 5 | Nürnberger | Angebot 37 |

| Alle Berufe, bei Immo-Finanzierung | < 36 | 1.750 | 5 / 5 | Barmenia | Angebot 16 |

| Alle Berufe, bei Immo-Finanzierung | 50 | 1.750 | 2 / 2 | Allianz | Angebot 35 |

| Alle Berufe, bei Geburt eines Kindes | < 36 | 1.750 | 5 / 5 | Barmenia | Angebot 16 |

| Alle Berufe, PKV-Abschluss i.d.l. 12 Monaten | 55 | 2.500 | Fragen der PKV | LV 1871 | Angebot 39 |

| Alle Berufe, PKV-Abschluss i.d.l. 6 Monaten | < 36 | 1.750 | 5 / 5 | Barmenia | Angebot 16 |

| Alle Berufe, bei Berufsstart, Existenzgründung, Niederlassung, Heirat | < 36 | 1.750 | 5 / 5 | Barmenia | Angebot 16 |

| Berufstätige Akademiker | 35 | 2.000 | 2 / 2 | Hannoversche | Angebot 40 |

| Viele Berufe der Berufsgruppen 1+ bis 5 | 40 | 1.000 | 3 / 3 | Signal Iduna | Angebot 9 |

| Viele Berufe der Berufsgruppen 1 bis 6, IGV-Mitgliedschaft (kostenlos) | 45 | 2.000 | 5 / 10 | Württembergische | Angebot 38 |

| Gymnasiasten, bestimmte Studiengänge, Kaufmännische und akademische Berufe | 35 | 2.000 | 5 / 10 | LV 1871 | Angebot 24 |

| Ärzte, Zahnärzte, Tierärzte mit Approbation, Medizinstudenten mit Physikum | 49 | 2.500 | 3, auch unbefristet | HDI | Angebot 31 |

| Studenten, Doktoranden, Biotechnologen, Ärzte und andere Mitglieder in der btS | 55 | 2.000 | 3, auch unbefristet | HDI | Angebot 23 |

| Ärzte der Human- und Veterinärmedizin, Apotheker, Studenten der Fachrichtungen Human-, Zahn-, Veterinärmedizin und Pharmazie im VDH (kostenlose Mitgliedschaft) | 50 | 1.750 | 2 / 2 | Allianz | Angebot 29 |

| Rechtsanwälte und Notare in einem Anwaltsverein plus Familienangehörige | 55 | 2.500 | 3, auch unbefristet | HDI | Angebot 22 |

| Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Unternehmensberater, Patentanwälte und Rechtsreferendare im BdASW (kostenlose Mitgliedschaft) | 50 | 1.750 | 2 / 2 | Allianz | Angebot 19 |

| Steuerberater und Wirtschaftsprüfer im DStV plus Familienangehörige | 55 | 2.000 | 3, auch unbefristet | HDI | Angebot 21 |

| Inhaber / Geschäftsführer von Handwerksbetrieben mit Diensteintritt innerhalb der letzten 18 Monate | 50 | 1.750 | 2 / 2 | Allianz | Angebot 34 |

| Wirtschaftsingenieure und sonstige Mitglieder im Verband Deutscher Wirtschaftsingenieure (VWI) | 55 | 2.000 | 3, auch unbefristet | HDI | Angebot 20 |

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Ihre Ausgangssituation analysieren wir und überprüfen auf Wunsch auch Ihre bestehende Arbeitskraftabsicherung;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Sonderangeboten mit verkürzten Gesundheitsfragen;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden ihre Berufsunfähigkeitsrente bekommen.

Anfrage stellen » Telefon-/ Videotermin buchen »

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Berufsunfähigkeitsversicherung ohne Gesundheitsfragen – unsere Übersichtstabelle

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- BU ohne Gesundheitsfragen: Das sind die aktuellen Angebote

- Allianz Lebensversicherung

- Baloise Lebensversicherung (ehemals Basler)

- Barmenia Lebensversicherung

- Hannoversche Lebensversicherung

- HDI Lebensversicherung

- Lebensversicherung von 1871 – LV1871 mit einer richtigen Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

- Nürnberger Lebensversicherung

- Signal Iduna Lebensversicherung

- Württembergische Lebensversicherung

- Berufsunfähigkeitsversicherung ohne Gesundheitsfragen, ist das möglich?

- Welche Gesundheitsfragen muss man normalerweise bei einem BU-Antrag beantworten?

- Beispiele für mögliche Gesundheitsfragen in der Berufsunfähigkeitsversicherung

- Keine Angst vor dem „ja“ im BU-Antrag

- Über welche Zeiträume stellen die Versicherer üblicherweise Fragen zur Gesundheit?

- Was kann passieren, wenn man falsche Angaben macht?

- Wie recherchieren Sie Ihre Gesundheitshistorie richtig?

- Eine Risikoprüfung ist mehr als eine Gesundheitsprüfung

- Wie finden Sie gefahrlos heraus, ob der Versicherer Sie versichert?

- Die Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

- Unsere Erfahrungen aus zwölf Jahren der Vermittlung von Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

- Ist eine BU mit einfachen Gesundheitsfragen sinnvoller als ein normaler Antrag?

- Alternativen zur BU mit wenigen oder ohne Gesundheitsfragen

- Zur Berufsunfähigkeitsversicherung ohne Gesundheitsfragen auf dem Laufenden bleiben

- Fazit zum Thema „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“

- Häufig gestellte Fragen und Antworten

- Gibt es tatsächlich eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

- Was sind die Vorteile einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

- Gibt es Nachteile bei Berufsunfähigkeitsversicherungen ohne Gesundheitsfragen?

- Wann verjähren Gesundheitsfragen bei der BU-Versicherung?

- Wann kann ein BU-Antrag abgelehnt werden? (Kritische Erkrankungen)

- Welche Krankheiten werden akzeptiert? (Unkritische Erkrankungen)

- Kontakt / Anfrage stellen

BU ohne Gesundheitsfragen: Das sind die aktuellen Angebote

Die Angebote sind nach Versicherer sortiert. Die Nummerierung dient der leichteren Zuordnung.

Alle Verträge können Sie für sich selbst, einige auch für Familienangehörige, abschließen.

Die Links führen zu detaillierteren Beschreibungen, in denen Sie weitere Infos und Voraussetzungen finden.

Bitte beachten Sie, dass die Anbieter jederzeit Fragen und Konditionen ändern und das spezielle Angebot auch beenden können!

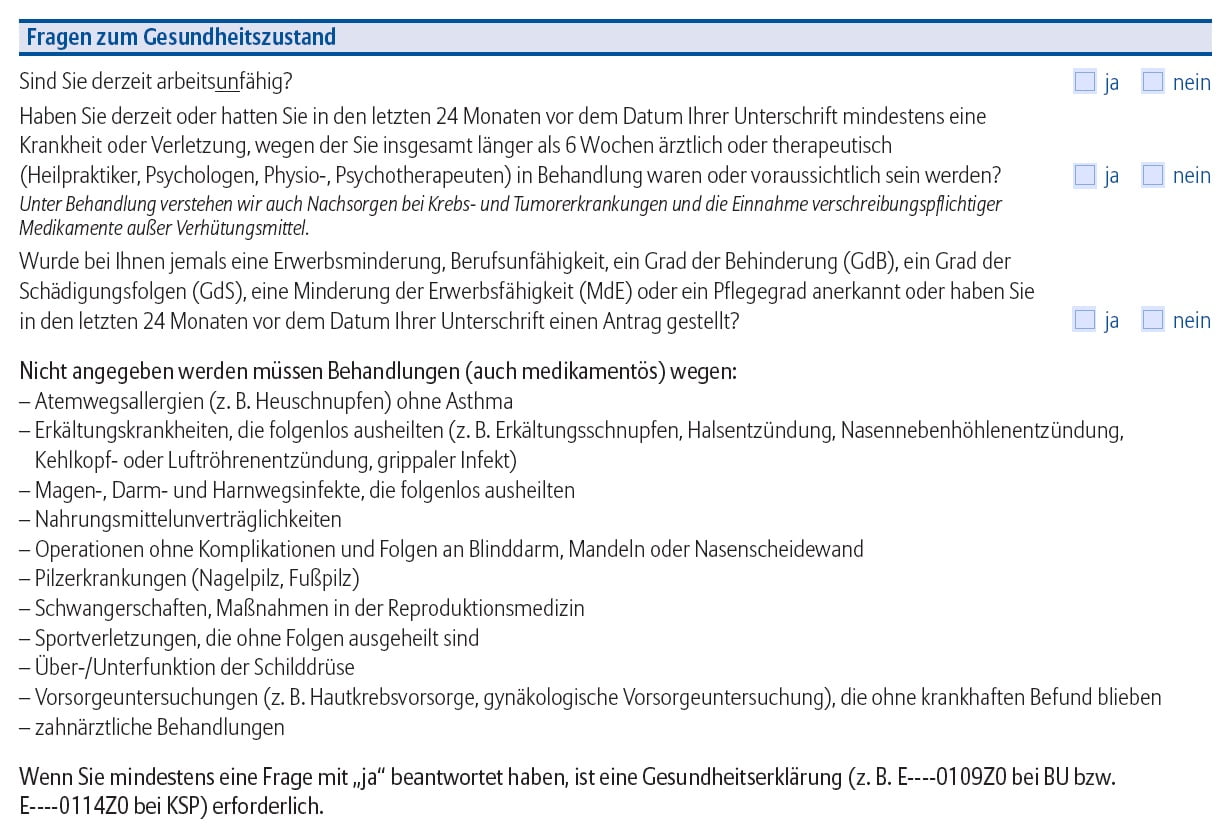

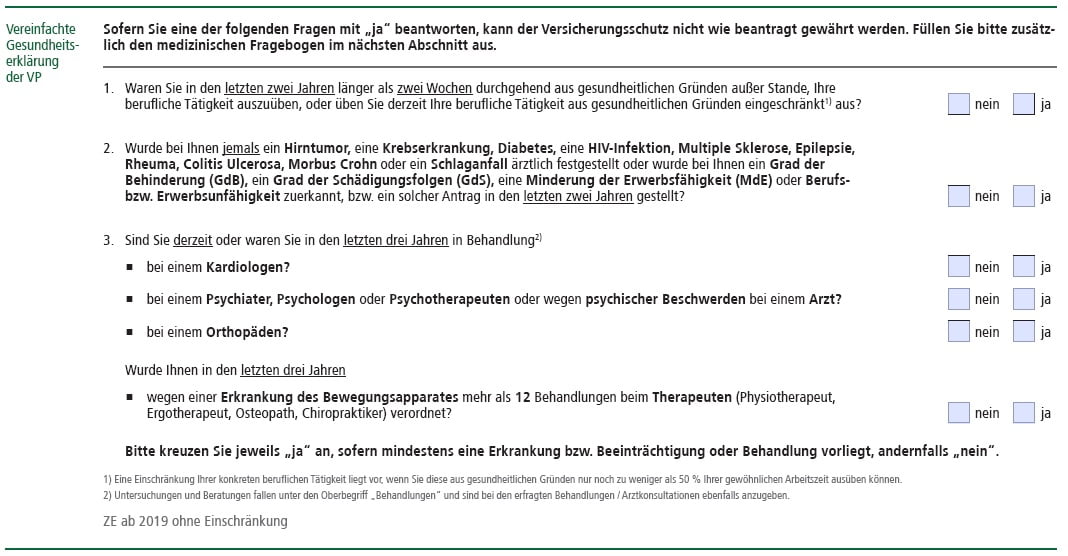

Allianz Lebensversicherung

- Für Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Unternehmensberater, Patentanwälte und Rechtsreferendare im BdASW: Angebot 19;

- Für Ärzte der Human- und Veterinärmedizin, Apotheker, sowie Studenten der Fachrichtungen Human-, Zahn-, Veterinärmedizin und Pharmazie im VDH: Angebot 29;

- Inhaber / Geschäftsführer von Handwerksbetrieben mit Diensteintritt innerhalb der letzten 18 Monate oder bei Existenzgründung in den letzten 12 Monaten, bis Alter 50 Jahre und 1.750.- Euro BU-Rente (Handwerkerplan): Angebot 34;

- Berufsunfähigkeitsvorsorge bei Immobilienneuerwerb / Praxisneuerwerb und entsprechender Baufinanzierung / Praxisfinanzierung binnen 6 Monaten nach Darlehnsvertrag: Angebot 35.

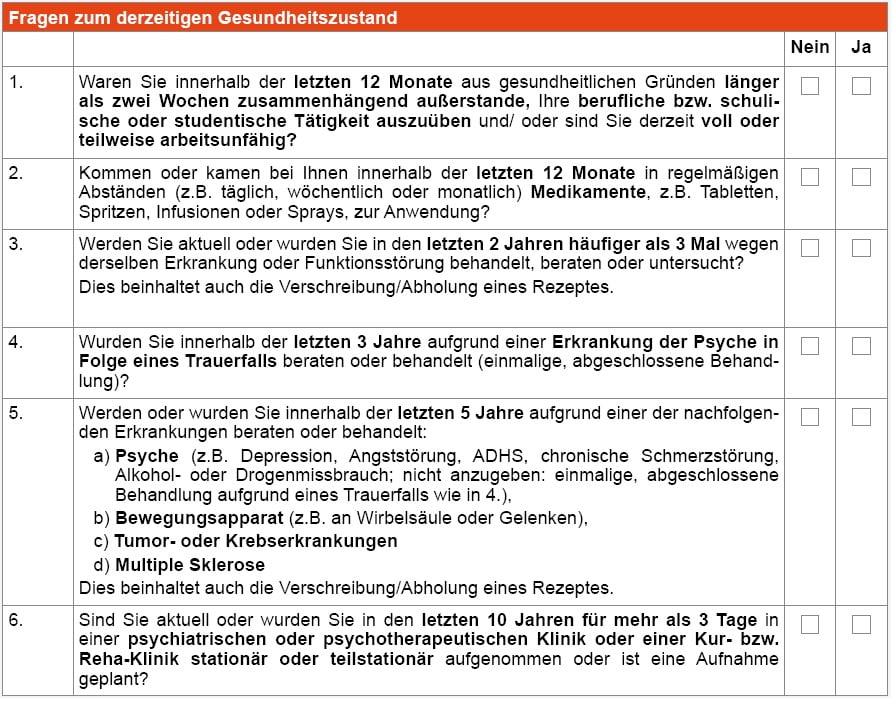

So sehen die Fragen zum Gesundheitszustand der Allianz bei diesen Sonderaktionen aus:

Anfrage stellen » Telefon-/ Videotermin buchen »

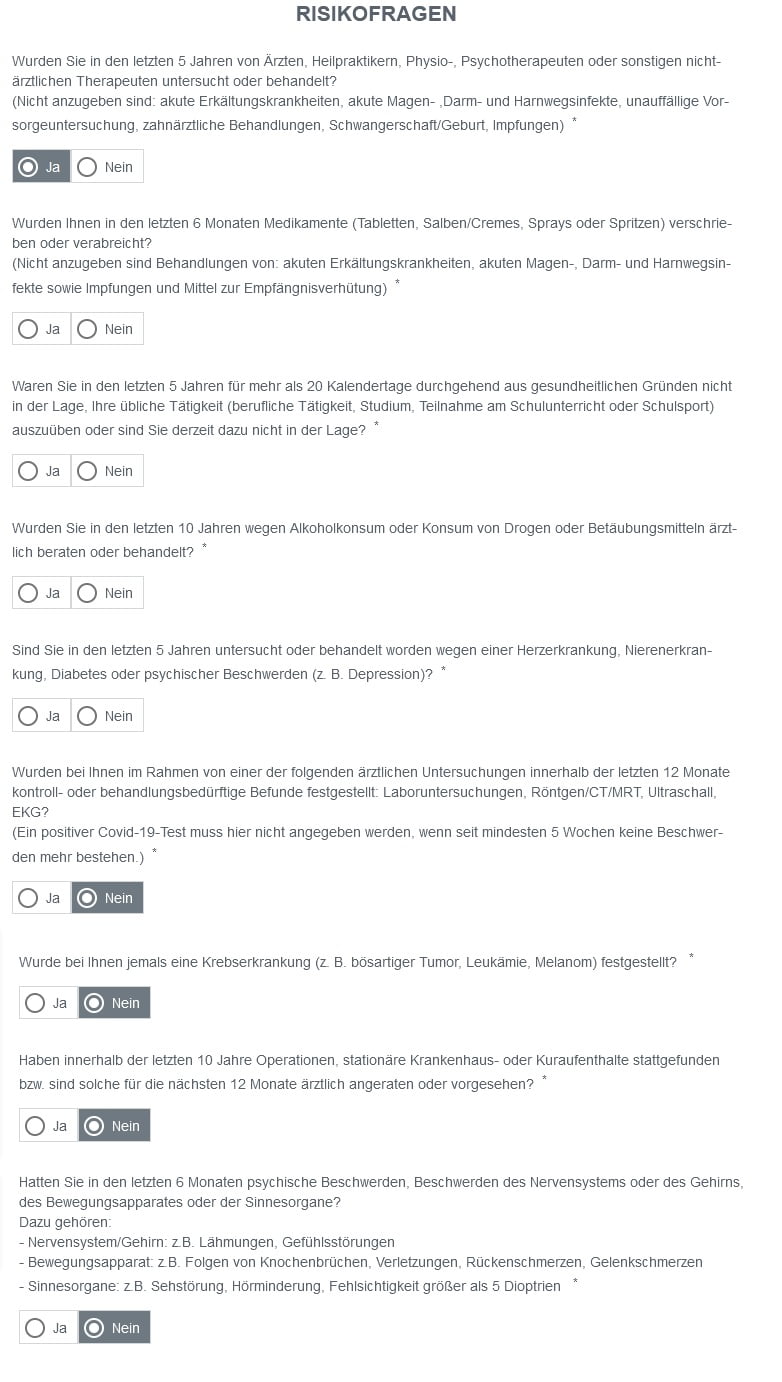

Baloise Lebensversicherung (ehemals Basler)

- Für junge Leute bis Eintrittsalter 30 Jahre und eine beantragte Berufsunfähigkeitsrente von bis zu 2.000.- Euro gibt es bei der Baloise verkürzte Gesundheitsfragen. Der Abfragezeitraum liegt zwischen 1 und maximal 5 Jahren. Keine weiteren Besonderheiten. Angebot 36.

So sehen die Fragen der Baloise für junge Leute im Jahr 2024 aus:

Barmenia Lebensversicherung

- Bis Alter 35 und maximal 1.750.- Euro BU-Rente bei bestimmten Anlässen wie Heirat, Geburt eines Kindes, Berufseinstieg, Existenzgründung, Kauf einer Immobilie: Barmenia Berufsunfähigkeitsversicherung: Bei Anlass wenig Fragen Angebot 16.

So sehen die Fragen der Barmenia bei besonderen Anlässen aus:

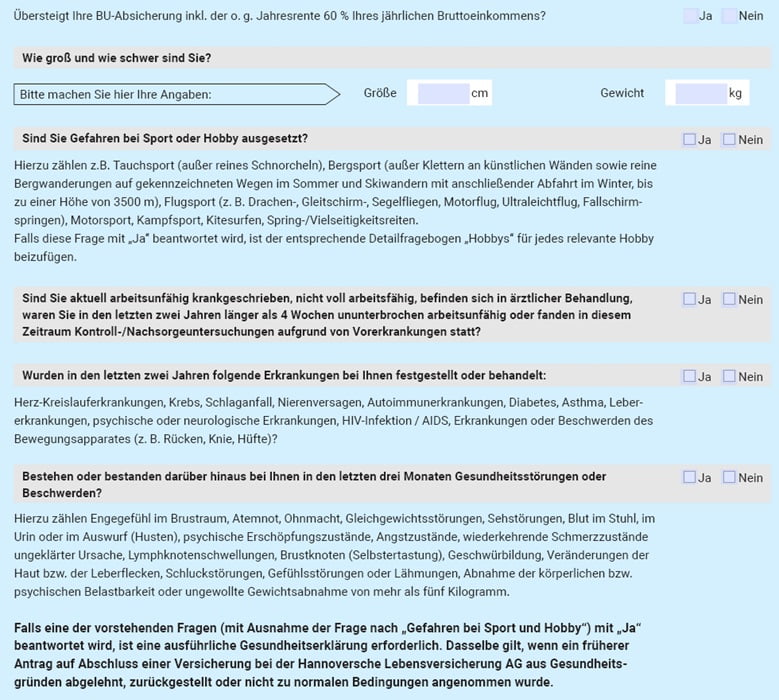

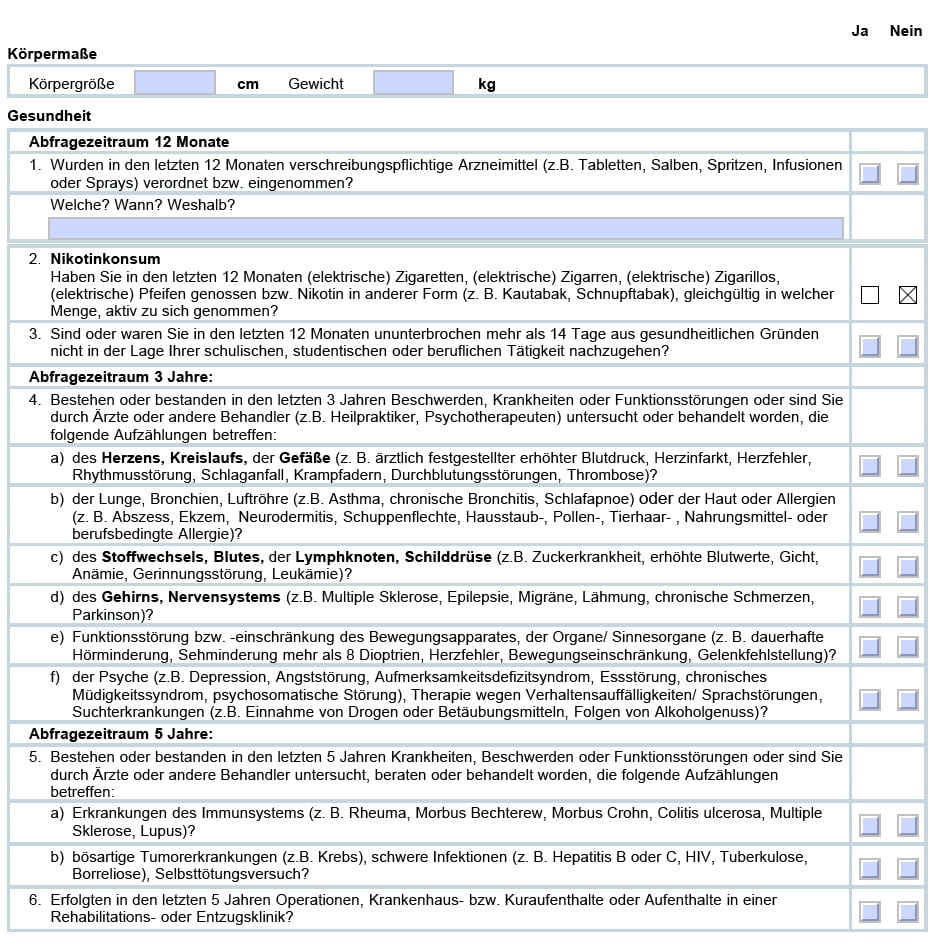

Hannoversche Lebensversicherung

- Für berufstätige Akademikerinnen und Akademiker bis Alter 35 und bis zu 2.000 Euro BU-Rente: Hannoversche BU für Akademiker mit nur 3 Fragen Angebot 40.

So sehen die Gesundheitsfragen der Hannoverschen für Akademiker aus:

Anfrage stellen » Telefon-/ Videotermin buchen »

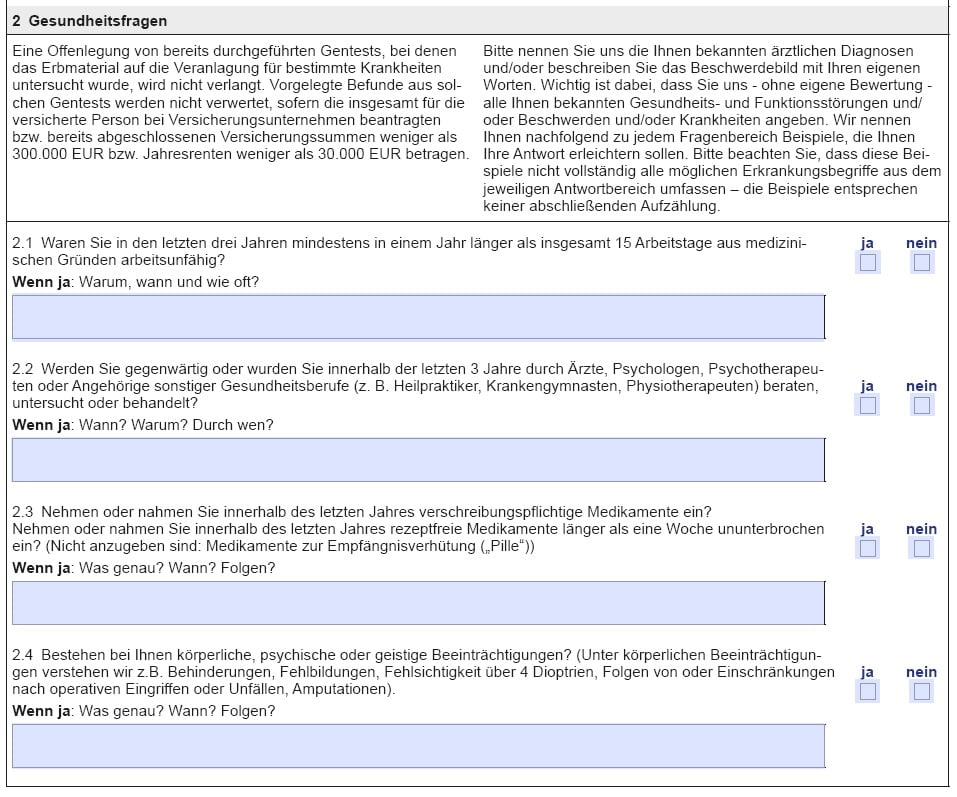

HDI Lebensversicherung

Der HDI bietet verschiedenen Berufsgruppen und Mitgliedern unterschiedlicher Vereine den Abschluss seiner Berufsunfähigkeitsversicherung EGO Top mit einer vereinfachten Gesundheitserklärung an. Seit Anfang 2024 auch mit vollständigem Verzicht auf eine abstrakte und konkrete Verweisung.

Dies sind die Berufsgruppen:

- Für Ärzte, Zahnärzte, Tierärzte mit Approbation: Angebot 31.

- Für Rechtsanwälte und Notare in einem Anwaltsverein: Angebot 22.

- Für Steuerberater und Wirtschaftsprüfer im DStV: Angebot 21.

- Für Wirtschaftsingenieure und sonstige Mitglieder im Verband Deutscher Wirtschaftsingenieure (VWI): Angebot 20.

- Für Studenten, Doktoranden, Biotechnologen, Ärzte und andere Mitglieder in der btS – Biotechnologische Studenteninitiative e. V.: Angebot 23.

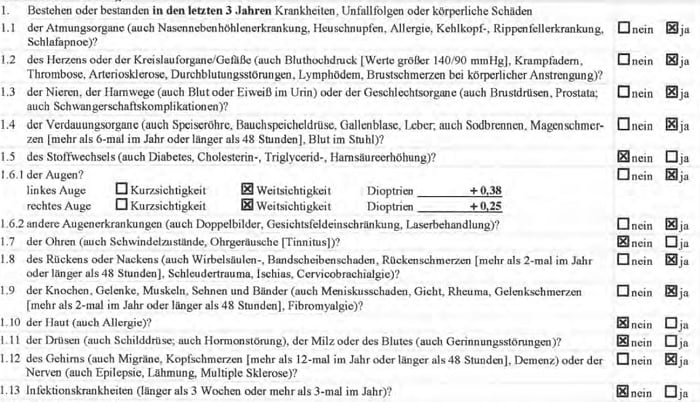

So sieht die vereinfachte Gesundheitserklärung beim HDI aus:

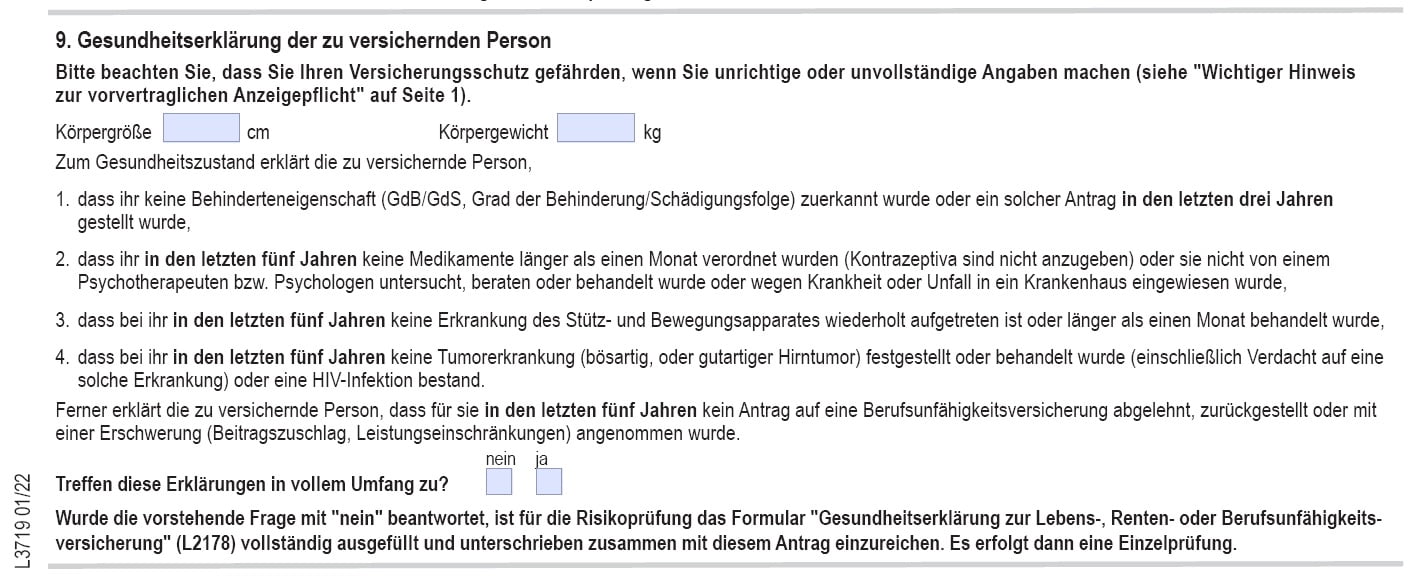

Lebensversicherung von 1871 – LV1871 mit einer richtigen Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

- Für junge Leute bis 35 Jahre mit dem richtigen Beruf: Angebot 24.

- Golden BU Vorsorgeschutz ganz ohne Gesundheitsfragen: Angebot 10.

- Für Angestellte und Beamte, ohne eigene Gesundheitsfragen, wenn innerhalb der letzten 12 Monate eine private Krankenversicherung (PKV) ohne Leistungsausschluss und Risikozuschlag bei einem der folgenden Krankenversicherer zustande gekommen ist: Allianz, Alte Oldenburger, ARAG, AXA, Barmenia, Concordia, Hallesche, Hanse-Merkur, Signal Iduna, Süddeutsche, Versicherungskammer Bayern. Man muss bestätigen, dass sich der Gesundheitszustand in der Zwischenzeit nicht verändert hat. Angebot 39.

So sehen die Fragen der LV1871 bei jungen Leuten aus:

Anfrage stellen » Telefon-/ Videotermin buchen »

Nürnberger Lebensversicherung

- Für junge Leute bis Eintrittsalter 30, maximal 1.500.- Euro BU-Rente: Angebot 37.

So sehen die Gesundheitsfragen der Nürnberger bei jungen Leuten aus:

Signal Iduna Lebensversicherung

- Für Menschen bis Eintrittsalter 40 in den Berufsgruppen 1+ bis 5: Angebot 9.

So sehen die Gesundheitsfragen der Signal Iduna bei dieser Aktion aus:

Anfrage stellen » Telefon-/ Videotermin buchen »

Württembergische Lebensversicherung

- Für Empfehlungsmitglieder der IGV e.V., bis Eintrittsalter 45, Berufsklassen 1 bis 6: Angebot 38.

So sehen die Fragen zum Gesundheitszustand der Württembergischen an IGV-Mitglieder aus:

Berufsunfähigkeitsversicherung ohne Gesundheitsfragen, ist das möglich?

Die Gesundheitsfragen im Antragsformular eines Versicherers sind sicherlich eine Sache, um die man gerne einen großen Bogen machen würde. Schließlich wollen die Versicherungen in der Regel eine Menge Fragen beantwortet haben. Darunter auch sehr intime, zum Beispiel nach Geschlechtskrankheiten.

Da wäre eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen sicher eine tolle Alternative. Die gute Nachricht: Es gibt aktuell ein Angebot für eine BU ohne Gesundheitsfragen.

Welche Gesundheitsfragen muss man normalerweise bei einem BU-Antrag beantworten?

Jeder Versicherer kann seine eigenen Gesundheitsfragen „erfinden“. Damit legt er gleichzeitig fest, welche Informationen er für wichtig, für risikorelevant hält.

So unterscheiden sich die Fragen in den Antragsformularen zum Teil erheblich: Mal wird nur nach ärztlichen und therapeutischen Untersuchungen und Behandlungen gefragt, mal nach Krankheiten und Beschwerden, auch wenn man deswegen nicht beim Arzt war.

Weitere Fragen können z. B. die nach Einnahme von Medikamenten, Alkohol, Drogen, Krankschreibungszeiten, sowie Größe und Gewicht sein.

Beispiele für mögliche Gesundheitsfragen in der Berufsunfähigkeitsversicherung

- Vorerkrankungen: Der Antragsteller wird nach bestehenden oder vergangenen Krankheiten gefragt, wie z.B. Herzerkrankungen, Krebs, Diabetes, psychische Erkrankungen usw.

- Behandlungen und Operationen: Es wird nach vorherigen medizinischen Behandlungen oder Operationen gefragt, einschließlich Krankenhausaufenthalten und Eingriffen.

- Medikamenteneinnahme: Fragen zu laufenden Medikamenteneinnahmen oder zu Medikamenten, die in der Vergangenheit verschrieben wurden, können gestellt werden.

- Symptome und Beschwerden: Der Antragsteller wird möglicherweise nach aktuellen oder vergangenen Symptomen oder Beschwerden gefragt, die auf potenzielle gesundheitliche Probleme hinweisen könnten.

- Risikoverhalten: Fragen zu Risikoverhalten wie Rauchen, Alkoholkonsum, Drogenkonsum oder gefährlichen Hobbys können gestellt werden, da sie das Risiko für bestimmte Krankheiten oder Verletzungen erhöhen können.

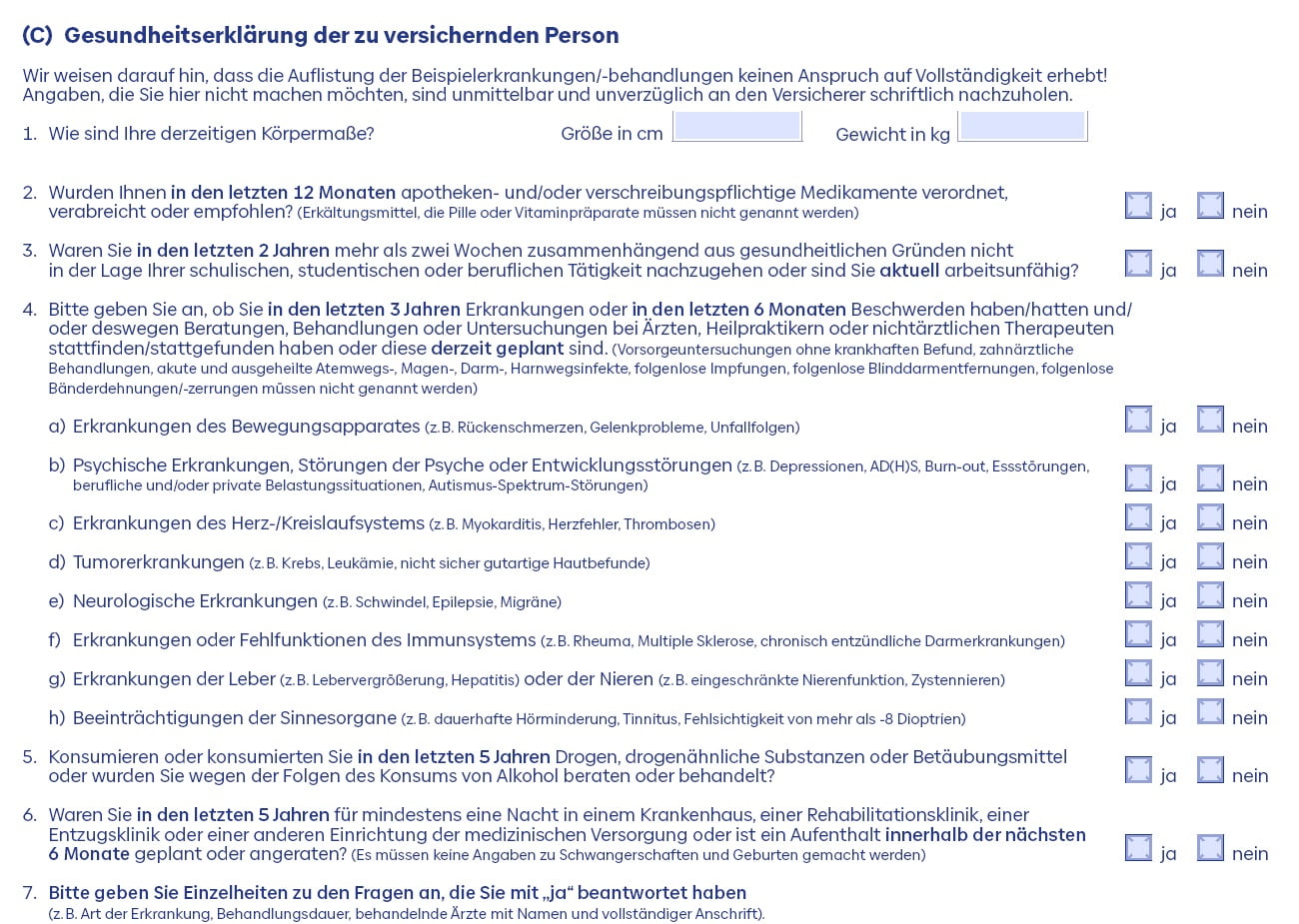

Manche BU-Versicherer stellen die Gesundheitsfragen so, dass man auch einmalige Bauchschmerzen vor fünf Jahren angeben muss, wegen denen man nicht zum Arzt gegangen ist. Das sieht dann zum Beispiel so aus:

Andere BU-Versicherer fragen nach Krankheiten und Beschwerden, wegen denen man einen Arzt, Heilpraktiker oder Therapeuten aufgesucht hat.

Einmalige Bauchschmerzen vor fünf Jahren, wegen denen man nicht beim Arzt oder Therapeuten war, müssen also nicht angegeben werden.

War man deswegen dort, muss die Frage mit „ja“ beantwortet werden, da auch nach Beschwerden gefragt wird.

Keine Angst vor dem „ja“ im BU-Antrag

Beim Ausfüllen des Antragsformulars kommt es auf wahrheitsgemäße Angaben an. Das ist das Wichtigste, damit der Versicherer im Leistungsfall, also wenn Sie berufsunfähig werden, auch wirklich zahlt.

Vielleicht muss sich der eine oder andere ein bisschen überwinden, um „Ja“ anzukreuzen.

Bei einem normalen Antrag müssen Sie aber nicht befürchten, dass sich das gleich negativ auswirkt. Sie sollten nur dem Risikoprüfer des Versicherers nachvollziehbar darlegen können, dass es nicht so schlimm ist, wie es auf den ersten Blick scheint.

Machen Sie sich keine Illusionen: Eine Normalannahme unter diesen Bedingungen wird nur mit professioneller Hilfe gelingen. Am besten stellen Sie vorher eine anonyme Risikovoranfrage. Diese bieten wir Ihnen als kostenlosen Service an.

Über welche Zeiträume stellen die Versicherer üblicherweise Fragen zur Gesundheit?

Die Versicherer können auch die Abfragezeiträume für die Gesundheitsfragen selbst bestimmen. In den üblichen Antragsformularen sind folgende Abfragezeiträume üblich:

- Unbegrenzter Abfragezeitraum zu HIV / AIDS, manchmal auch zu Krebs.

- Die letzten 10 Jahre zu stationären Behandlungen (im Krankenhaus).

- Die letzten 5 Jahre zu ambulanten Behandlungen (oder Krankheiten) und Krankschreibungen.

- Zur Gegenwart („Bestehen Beschwerden“).

- Zur Zukunft („sind Behandlungen geplant“).

Einige Antragsformulare für eine BU-Versicherung können mehr Fragen über einen längeren Zeitraum enthalten (z. B. zur Psyche). Aber auch Fragen über einen kürzeren Zeitraum, wie z. B. drei Jahre zu ambulanten Behandlungen.

Was kann passieren, wenn man falsche Angaben macht?

Wenn Sie in einem Antrag auf eine Berufsunfähigkeitsversicherung falsche oder unvollständige Angaben machen, kann Ihnen der Versicherer eine vorvertragliche Anzeigepflichtverletzung vorwerfen. Er kann dann den Vertrag rückwirkend ändern, für die Zukunft kündigen oder vom Vertrag zurücktreten.

Machen Sie bewusst falsche Angaben, um die Entscheidung des Versicherers positiv für sich zu beeinflussen, kann der Versicherer Ihnen eine arglistige Täuschung vorwerfen und den Vertrag 10 Jahre lang anfechten. Das nennen wir einen BU-GAU.

Wie recherchieren Sie Ihre Gesundheitshistorie richtig?

Man könnte meinen, dass die Versicherer die Vollständigkeit und Richtigkeit Ihrer Angaben überprüfen, wenn Sie eine Versicherung abschließen wollen. Aus Kostengründen ist dies jedoch nicht der Fall. So wie Sie sich auf die Richtigkeit der Angaben des Versicherers verlassen dürfen, darf sich auch der Versicherer auf die Richtigkeit Ihrer Angaben verlassen.

Erst wenn Sie berufsunfähig werden und Ihre Berufsunfähigkeitsrente beantragen, prüft der Versicherer, ob bei der Antragstellung alles in Ordnung war. Dazu werden Auskünfte zum Beispiel von Ihren Ärzten, aber auch von Ihrer Krankenkasse, der gesetzlichen Rentenversicherung oder anderen Versicherern eingeholt.

Wir empfehlen Ihnen daher, schon vor dem Abschluss entsprechende Anfragen an Ihre gesetzliche Krankenkasse (z.B. Barmer, Techniker), Ihre private Krankenversicherung (z.B. Debeka, DKV) und zumindest an Ihren Hausarzt zu richten. Musterschreiben hierfür stellen wir Ihnen gerne zur Verfügung.

Wir empfehlen die Vorgehensweise unabhängig davon, ob Sie auf normalem Wege Ihre Berufsunfähigkeitsversicherung abschließen wollen oder über eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“.

Eine Risikoprüfung ist mehr als eine Gesundheitsprüfung

Gesundheitsfragen sind der zentrale Bestandteil der Gesundheitsprüfung in der BU-Versicherung. Eine ärztliche Untersuchung ist in der Regel nur bei hohen Summen oder einem hohen Eintrittsalter beim Abschluss erforderlich.

Die Risikoprüfer der BU-Versicherer prüfen aber auch Dinge wie Ausbildung und Beruf, Sport als Hobby und Einkommen. Das nennt man Risikoprüfung.

Da auch Freizeitsportarten manchmal kritisch sein können, aber bei BU-Aktionsanträgen nicht unbedingt abgefragt werden, kann auch dies eine nachvollziehbare Motivation für den Abschluss einer Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung sein.

Wie finden Sie gefahrlos heraus, ob der Versicherer Sie versichert?

Wenn Sie Ihre Krankengeschichte – wir nennen sie lieber Gesundheitshistorie – recherchiert haben, haben Sie wahrscheinlich etwas gefunden, das Sie dem Versicherer mitteilen müssen. Das ist ganz normal.

Aber nimmt er Sie dann überhaupt zu normalen Konditionen auf? Lehnt er wegen Vorerkrankungen ab? Oder will er mehr Geld, also einen Risikozuschlag? Will er eine Vorerkrankung vom Versicherungsschutz ausschließen, also eine Ausschlussklausel vereinbaren?

Die beste Möglichkeit, dies herauszufinden, ist eine anonymisierte Risikovoranfrage. So wissen Sie schon vor der Unterschrift, wie Ihr Antrag voraussichtlich ausgehen wird. So müssen Sie nicht befürchten, abgelehnt zu werden oder auf einer „schwarzen Liste“ wie dem HIS zu landen.

Wir bieten diese Voranfrage als kostenlosen Service an.

Anfrage stellen » Telefon-/ Videotermin buchen »

Die Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

Egal ob die Versicherung sie nun „BU ohne Gesundheitsfragen“ nennt, Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen, BU ohne Gesundheitsprüfung, BU-Versicherung mit wenig Fragen, Arbeitsunfähigkeitsversicherung ohne Gesundheitsfragen – es werden doch fast immer einige Fragen gestellt.

Die große Ausnahme ist hier die Golden BU Vorsorgeschutz der LV1871, mit der Sie zum Beispiel Ihre Altersvorsorgebeiträge gegen den Fall der Berufsunfähigkeit absichern können. Das ist tatsächlich eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen.

Was sind nun die Vorteile und Nachteile der Angebote mit wenig Fragen und welche Erfahrungen gibt es dazu?

Vorteile einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

Grundsätzlich kann eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen (oder mit nur wenigen) folgende Vorteile für Sie als Kundin oder Kunde haben:

- Wo keine Fragen gestellt werden, können sie auch nicht falsch beantwortet werden;

- Wenn die Fragen klar und eindeutig formuliert sind, können sie leichter beantwortet werden;

- Oft sind die Abfragezeiträume kürzer als bei normalen Antragsfragen. Das bedeutet: Ältere, ausgeheilte Vorerkrankungen müssen nicht angegeben werden;

- Manchmal wird nicht nach Freizeitrisiken gefragt (z.B. Klettern, Tauchen, Motorsport, Fliegen, Kampfsport). Dann gibt es auch keine Ausschlüsse oder Zuschläge für solche Sportarten;

- Außerdem wird gelegentlich nicht nach Größe und Gewicht gefragt;

- Manchmal ist es nicht erforderlich, das genaue Einkommen anzugeben. Dadurch kann – als Ergänzung zu einer bestehenden Versicherung – unter Umständen ein höherer Versicherungsschutz als üblich erreicht werden.

Weitere Vorteile einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

- Bei den Aktionsangeboten handelt es sich nicht etwa um verschlechterte Tarife. Vielmehr bieten die Versicherer die ganz normalen Versicherungsbedingungen an. Es gibt lediglich unterschiedliche Einschränkungen der maximalen BU-Rentenhöhe (z.B. keine Nachversicherungsgarantie) und der Personenkreis wird begrenzt;

- Eine anonyme Risikovoranfrage kann als Ergebnis haben, dass eine bestimmte Vorerkrankung vom Versicherungsschutz ausgeschlossen werden muss. Nicht immer ist das nachvollziehbar. Je nach konkreter Fragestellung kann es bei einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen bzw. mit nur wenigen Fragen zu einer Normalannahme kommen;

- Meistens handelt es sich um stark standardisierte Antragsprozesse: Sind die Fragen im Antrag entsprechend beantwortet, können Sie mit einer schnellen Antragsannahme und Policierung rechnen;

- Einige Berufsunfähigkeitsversicherungen mit verkürzten Gesundheitsfragen werden nur Mitgliedern bestimmter Vereine oder Verbände angeboten: Dadurch kann man als Einzelner Gruppenvertragskonditionen, also vergünstigte Beiträge, bekommen.

Nachteile einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

- Grundsätzlich kann der Verzicht auf Gesundheitsfragen oder können „vereinfachte Gesundheitsfragen“ dazu führen, dass die Hoffnung und Kalkulation des Versicherers nicht aufgeht. Das kann sich auf sein Verhalten im Leistungsfall auswirken und eventuell auch einmal auf Ihre Überschussbeteiligung;

- In aller Regel begrenzen Versicherer ihr erhöhtes Risiko im Rahmen solcher BU-Aktionen: Meistens wird die versicherbare BU-Rente auf 1.000 bis 1.500 Euro / Monat begrenzt. Das bedeutet: Manchmal ist eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen oder mit verkürzter Risikoprüfung nur ein Baustein Ihrer Absicherung. Dann brauchen Sie vielleicht 2 Berufsunfähigkeitsversicherungen gleichzeitig;

- Nachversicherungsgarantien ohne erneute Gesundheitsprüfung und Dynamikrechte werden oft ebenfalls begrenzt oder ganz ausgeschlossen. Das bedeutet, dass Sie Ihre Absicherung eventuell nicht erhöhen können;

- Viele Angebote stehen nur ausgewählten Berufsgruppen und jüngeren Leuten zur Verfügung.

- Manche Angebote sind nur über den Arbeitgeber im Rahmen der betrieblichen Altersvorsorge möglich. Dadurch können weitere Nachteile auftreten, siehe im Artikel zur betrieblichen Berufsunfähigkeitsrente.

Weitere Nachteile einer solchen Versicherung mit verkürzter Gesundheitsprüfung

- Je weniger der Versicherer fragt, desto größer ist das potenzielle Risiko, das er eingeht. Das kann eigentlich nur dann funktionieren, wenn Sie ebenfalls bereit sind, einen Teil Ihres Risikos zu tragen. Hier lautet das Stichwort „Wartezeit“. Bei einigen wenigen Angeboten (z.B. Vorsorge-BU der LV 1871) beginnt der volle Versicherungsschutz erst 3 Jahre nach Versicherungsbeginn.

- Vielleicht klingt eine Frage nur „vereinfacht“, hat aber durchaus ihre Tücken. Das kann beispielsweise der Fall sein, wenn zu Erkrankungen unbegrenzte Zeiträume abgefragt werden. Oder wenn sogar nach Beschwerden unabhängig von einer ärztlichen Behandlung gefragt wird;

- Die Hoffnung, auf den letzten Drücker noch Versicherungsschutz ergattern zu können, kann trügen: Wenn Ihnen bereits klar sein müsste, dass Sie in absehbarer Zeit berufsunfähig werden (oder es quasi schon sind), werten Versicherer es meist als arglistige Täuschung, wenn Sie trotzdem versuchen, sich zu versichern. Noch 10 Jahre nach Abschluss kann der Versicherer den Vertrag dann anfechten, muss keine Berufsunfähigkeitsrente zahlen und kann dennoch Ihre gezahlten Beiträge behalten. Wie das in der Praxis aussehen kann, zeigt unser Bericht über die „spontane Anzeigepflicht“;

Die Frage, ob BU-Anträge mit verkürzten Gesundheitsfragen nun positiv für die versicherten Verbraucher sind oder etwa Teufelszeug, bewegt viele Marktteilnehmer. Der versicherungstip (vt) aus dem kapital-markt intern Verlag hat zu solchen Aktionsanträgen vor einiger Zeit passend Stellungnahmen verschiedener Rechtsanwälte veröffentlicht.

Unsere Erfahrungen aus zwölf Jahren der Vermittlung von Berufsunfähigkeitsversicherung ohne Gesundheitsfragen

Im Laufe der Jahre haben wir eine dreistellige Anzahl von Berufsunfähigkeitsversicherungen mit verkürzter Gesundheitsprüfung vermittelt. Darunter waren Angebote der Allianz, Alte Leipziger, Basler (jetzt Baloise), Gothaer, HDI, LV 1871, Signal Iduna, Standard Life, Volkswohl Bund und Württembergische.

Aus allen BU-Aktionen zusammen resultieren bis jetzt (Stand März 2024) exakt acht BU-Leistungsfälle:

- Einer beim HDI (anerkannt);

- einer bei der Gothaer (nach über einem Jahr Bearbeitungsdauer ebenfalls anerkannt);

- einer bei Standard Life (anerkannt);

- fünf andere aus der „Aufstocker“-BU-Aktion der damaligen Basler, heute Baloise. Drei Leistungsfälle wurden anerkannt (unser traurigster Leistungsfall, berufsunfähig wegen Augenkrankheit, Im 6-Monats-Zeitraum berufsunfähig), einen Vertrag hat die Basler angefochten (erst „spontane Anzeigepflicht“, nun „alternative Fakten“), ein Leistungsantrag ist noch in Bearbeitung.

Ob eine BU Aktion mit „vereinfachten Gesundheitsfragen“ zu überdurchschnittlich vielen Leistungsfällen führt, wird man vielleicht erst am Ende der Verträge zuverlässig beantworten können.

Als Zwischenfazit stellen wir fest, dass es zumindest bei den von uns vermittelten Verträgen früher zu Leistungsfällen kommen kann. Das gilt offensichtlich besonders dann, wenn man wie die Baloise Fragen bewusst oder unbewusst so leichtsinnig stellt, dass fast jeder auch noch mit einer schweren Erkrankung die „Risikoprüfung“ schafft. Das kann nicht gut gehen.

Bereits abgelaufene Aktionen für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“

Seitdem wir Berufsunfähigkeitsversicherungen mit „vereinfachter Gesundheitsprüfung“ vermitteln, also seit 2012, sind etliche BU-Aktionen planmäßig ausgelaufen oder aus anderen Gründen eingestellt worden.

Wir dokumentieren auch solche alten BU-Aktionen. Hier gelangen Sie zu unserer Übersicht solcher abgelaufenen BU-Aktionen mit wenig Gesundheitsfragen.

Anfrage stellen » Telefon-/ Videotermin buchen »

Ist eine BU mit einfachen Gesundheitsfragen sinnvoller als ein normaler Antrag?

Beachten Sie bitte, dass es nicht immer eine vereinfachte Gesundheitsprüfung im Rahmen einer Aktion sein muss. Manche Versicherungen wie die Alte Leipziger, die Allianz oder neuerdings die Gothaer stellen grundsätzlich ihre Fragen nach ambulanten Behandlungen für viele Vorerkrankungen nur noch nach den letzten drei Jahren.

Der Vorteil einer solchen normal beantragten Versicherung: Es gibt keine besondere Einschränkung auf bestimmte Berufe oder Altersgruppen, oder was die Höhe der BU-Rente angeht. Es gelten auch die normalen Regeln für eine spätere Erhöhung.

Daher kann man nur noch in jedem einzelnen Fall eine Empfehlung abgeben, ob eine BU-Aktion oder eine normale Antragsstellung für Sie der richtige Weg ist. Am besten lassen Sie sich beraten und entscheiden gegebenenfalls nachdem eine anonyme Risikovoranfrage durchgeführt wurde.

Alternativen zur BU mit wenigen oder ohne Gesundheitsfragen

- Ganz ohne Gesundheitsfragen und sichert Ihre Altersvorsorge, Sparpläne oder auch die PKV ab, falls Sie berufsunfähig werden: Die Vorsorgeschutz-BU der LV1871;

- Fast ganz ohne Gesundheitsfragen, zahlt, wenn die Krankenkasse Krankengeld zahlt und ist online abschließbar: Krankentagegeldversicherung;

- Wenig Fragen im Rahmen einer Baufinanzierung, teilweise auch einer Praxisfinanzierung: Risikolebensversicherung bei Baufinanzierung;

- Ganz ohne Gesundheitsfragen und eine Art Mischung aus Krankentagegeld und Lebensversicherung: BauFi-Schutzbrief;

- Für die Kleinsten ab dem 7. Lebensmonat, eine Kopie des U-Heftes reicht aus bis Eintrittsalter 3 Jahre, danach verkürzte Fragen: Kinder- Grundfähigkeitsversicherung mit BU-Option.

Zur Berufsunfähigkeitsversicherung ohne Gesundheitsfragen auf dem Laufenden bleiben

Tragen Sie sich in unseren BU-Newsletter „ausgeBUddelt“ ein. Neben ein paar grundsätzlichen Infos zu Beginn bekommen Sie dann auch Nachricht, wenn es bei uns neue BU-Aktionen gibt – so verpassen Sie nichts!

Fazit zum Thema „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“

Eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ hat so gut wie immer doch einige Gesundheitsfragen. Sie bietet Chancen und Risiken. Sowohl für diejenigen, die sich versichern wollen, als auch für die Lebensversicherer, die sie anbieten.

Nutzen Sie unseren Service der anonymisierten Risikovoranfrage. Danach wissen Sie genau, wie die Versicherer Ihr „Risiko“ bewerten.

Anschließend können Sie überlegen, ob Sie lieber einen Antrag auf normalem Wege stellen oder einer der hier vorgestellten Varianten mit verkürzten Gesundheitsfragen nutzen wollen.

Wir beraten Sie gern, damit Sie eine Berufsunfähgkeitsversicherung bekommen, auf die Sie sich verlassen können. Denn das ist doch das Wichtigste, oder?

Häufig gestellte Fragen und Antworten

Gibt es tatsächlich eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

Ja, die Golden BU Vorsorgeschutz der LV1871 ist eine Ausnahme und bietet tatsächlich eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen an. Dies ermöglicht beispielsweise die Absicherung von Altersvorsorgebeiträgen im Falle der Berufsunfähigkeit.

Was sind die Vorteile einer Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

- Fehlervermeidung: Wo keine Fragen gestellt werden, können auch keine falschen Antworten gegeben werden.

- Kürzere Abfragezeiträume: Im Vergleich zu normalen Antragsfragen sind die Abfragezeiträume oft kürzer, wodurch ältere, ausgeheilte Vorerkrankungen nicht angegeben werden müssen.

- Verzicht auf Freizeitrisiken: In manchen Fällen wird nicht nach Freizeitrisiken gefragt, die zu Ausschlüssen oder Zuschlägen für bestimmte Sportarten führen kann.

- Geringere Detailtiefe: Manchmal ist es nicht erforderlich, genaue Angaben zum Einkommen zu machen, was unter Umständen einen höheren Versicherungsschutz ermöglicht.

Gibt es Nachteile bei Berufsunfähigkeitsversicherungen ohne Gesundheitsfragen?

- Mögliche Auswirkungen im Leistungsfall: Der Verzicht auf Gesundheitsfragen kann das Verhalten des Versicherers im Leistungsfall beeinflussen und Auswirkungen auf die Überschussbeteiligung haben.

- Begrenzte versicherbare BU-Rente: In der Regel wird die versicherbare Berufsunfähigkeitsrente auf 1.000 bis 1.750 Euro/Monat begrenzt, was möglicherweise mehrere Versicherungen erforderlich macht.

- Begrenzte Nachversicherungsmöglichkeiten: Nachversicherungsgarantien und Dynamikrechte können eingeschränkt oder ausgeschlossen sein, was die Anpassungsmöglichkeiten begrenzt.

- Eingeschränkte Zielgruppe: Viele Angebote richten sich nur an ausgewählte Berufsgruppen und jüngere Personen.

- Tücken in vereinfachten Fragen: Vereinfachte Fragen können Tücken haben, insbesondere wenn unbegrenzte Zeiträume oder Beschwerden ohne ärztliche Behandlung abgefragt werden.

Wann verjähren Gesundheitsfragen bei der BU-Versicherung?

In der Regel werden die Krankheiten der letzten 3 bis 5 Jahre abgefragt. Einige Versicherer fordern jedoch die Gesundheitshistorie der letzten 10 Jahre an. Das hängt also immer vom Versicherer und vom Angebot ab.

Wann kann ein BU-Antrag abgelehnt werden? (Kritische Erkrankungen)

Das hängt vom Versicherer ab. Jede Versicherung hat eigene Ausschlusskriterien. Dazu zählen Vorerkrankungen und bestehende Erkrankungen wie zum Beispiel Krebs oder AIDS. Riskante Sportarten oder Drogenkonsum können auch zum Ausschluss führen.

Wir beraten Sie gerne und führen für Sie eine kostenlose anonyme Risikovoranfrage durch. Danach wissen Sie, ob der Versicherer Sie aufnehmen würde oder nicht.

Welche Krankheiten werden akzeptiert? (Unkritische Erkrankungen)

Bei vielen Versicherern gelten Allergien, leichte Hauterkrankungen, kleinere orthopädische Probleme oder kurzfristige Erkrankungen als unkritisch.

Es ist jedoch wichtig zu beachten, dass die Bewertung von Erkrankungen und Gesundheitszuständen durch Versicherer variieren kann und dass auch andere Faktoren eine Rolle spielen können, wie z.B. das Alter des Antragstellers, sein allgemeiner Gesundheitszustand und sein Beruf.

Kontakt / Anfrage stellen

Zuletzt aktualisiert am 21.04.2024 Berufsunfähigkeitsversicherung ohne Gesundheitsfragen