Eine Berufsunfähigkeitsversicherung für Humanmediziner und Biotechnologen können Sie beim HDI mit verkürzter Gesundheitsprüfung und vergünstigten Beiträgen bekommen. Jetzt sogar ganz ohne abstrakte und konkrete Verweisung. Voraussetzung dafür ist eine Mitgliedschaft in der btS – Biotechnologische Studenteninitiative e. V. Hier der Stand von Januar 2024.

War man vor Jahren noch der Meinung, hauptsächlich körperlich tätige Menschen bräuchten eine Berufsunfähigkeitsversicherung (BU), hat sich das Bild inzwischen gewandelt. Inzwischen spricht sich zum Glück herum, dass auch Akademiker eine gute BU-Versicherung haben sollten.

Warum als Humanmediziner oder Biotechnologe eine BU abschließen?

- Ungefähr jeder vierte Arbeitnehmer muss aus gesundheitlichen Gründen vorzeitig aus dem Beruf ausscheiden;

- Allein psychische und Nervenerkrankungen sowie Krebs machen etwa die Hälfte der Ursachen einer Berufsunfähigkeit aus. Das kann jede und jeden in jedem Beruf treffen;

- Die durchschnittliche Erwerbsminderungsrente aus der Deutschen Rentenversicherung beträgt ganze 882 Euro im Monat (Stand 2020). Sie wird nur gezahlt, wenn man in gar keinem Beruf mehr tätig sein kann. Auf den eigenen Beruf oder die Qualifikation kommt es nicht an; etwa die Hälfte der Rentenanträge wird abgelehnt;

- Die Versorgungswerke, zum Beispiel für Ärzte, leisten in aller Regel erst bei vollständiger Berufsunfähigkeit. Die Aufgabe der eigenen Praxis ist meistens Grundvoraussetzung dafür;

- Eine private Berufsunfähigkeitsversicherung kann man bereits im Studium abschließen und sie so wählen, dass sie auch noch als Angestellter oder Freiberufler passt. Sie leistet bereits ab 50% Berufsunfähigkeit. Bewertungsgrundlage dafür sind die Tätigkeiten, wie man sie in gesunden Tagen vor dem Eintritt der Berufsunfähigkeit ausgeübt hat.

Ursachen für Berufsunfähigkeit

- Laut dieser Statistik von Morgen & Morgen für das Jahr 2023 (veröffentlicht im April 2024) sind Nerven- und psychische Erkrankungen mit einem Anteil von 34 Prozent mit großem Abstand der Hauptauslöser von Berufsunfähigkeit. Mehr als jeder Dritte, der Leistungen aus der Berufsunfähigkeitsversicherung erhalten hat, bekam sie also deswegen.

- Rund 19 Prozent, also fast jeder Fünfte, war am Skelett- und Bewegungsapparat erkrankt.

- 17 Prozent der Betroffenen waren wegen Krebs zu krank zum Arbeiten.

- Nur 6 Prozent mussten wegen des Herz- und Kreislaufsystems dauerhaft aus dem Beruf ausscheiden.

- Für knapp 16 Prozent galten „sonstige Gründe“ als Auslöser der Berufsunfähigkeit. Das können z.B. Erkrankungen der Augen, ein Tinnitus oder schwerste Erkrankungen wie Multiple Sklerose oder Chorea Huntington sein.

- Unfälle machten lediglich rund 7 Prozent der Fälle von Berufsunfähigkeiten aus.

Wegen der Ursachen für Berufsunfähigkeit ist eine Berufsunfähigkeitsversicherung für Humanmediziner wie für die meisten anderen Berufe sinnvoll.

Kein Versicherer muss Sie versichern

Das blöde an einer Privaten Berufsunfähigkeitsversicherung ist nur: Kein Versicherer muss Sie versichern. Wenn Vorerkrankungen bereits Folgen hinterlassen haben, können sie vielleicht nicht mitversichert werden. Oder es wird ein höherer Beitrag fällig.

Das kann auch wegen Sportarten wie Fliegen, Klettern, Tauchen oder selbst Paintball-Spielen der Fall sein. Falls Sie falsche Angaben machen, riskieren Sie nicht nur Ihren Versicherungsschutz, sondern der ganze Vertrag kann Ihnen um die Ohren fliegen. Das nennen wir einen BU-GAU. Aber vielleicht hilft Ihnen dieses Angebot des HDI mit verkürzten Fragen im Antrag.

Anfrage stellen und beraten lassen »Eine Berufsunfähigkeitsversicherung für Humanmediziner, Biotechnologen und andere

Sind Sie Student*in, Doktorand*in, Absolvent*in einer der folgenden Fachrichtungen?

- Biotechnologie

- Biomedizin

- Industriebiologie

- Chemische Ökologie

- Mikrobiologie

- Biochemie

- Molekularmedizin

- Humanmedizin (alle Ärzte außer Tierärzte)

- Chemiewissenschaften

- Biowissenschaften

- Chemieingenieurwissenschaften

- Umweltbiologie

- Pharmazie ( Apotheker)

- Verfahrenstechnik (Schwerpunkt Biologie)

- Chemiewissenschaften

Wenn Sie dann noch Mitglied im btS (als Student*in bzw. Doktorand*in) bzw. im btS Alumni e.V. (als Absolvent*in) sind oder werden, können Sie die hochwertige Berufsunfähigkeitsversicherung EGO Top des HDI mit verkürzter Gesundheitsprüfung abschließen.

Die HDI Berufsunfähigkeitsversicherung EGO Top für Biotechnologen, Humanmediziner und andere, Stand Januar 2024

Hier die wichtigsten Rahmenbedingungen der BU-Aktion für Biotechnologen, Humanmediziner und andere:

- Grundvoraussetzung: Bestehende Mitgliedschaft im btS e.V. (als StudentIn bzw. DoktorandIn) bzw. im btS Alumni e.V. (als AbsolventIn);

- Versichert werden können: Ordentliche und außerordentliche Mitglieder im btS e.V., ordentliche Mitglieder im btS Alumni e.V., sowie die Ehepartner*innen, nichtehelichen Lebensgefährten und die unterhaltspflichtigen Kinder;

- Aktionszeitraum: Keine zeitliche Befristung;

- Tarif: EGO Top / BV22 / BVZ22

- Maximal versicherbare BU-Rente: 2.000 Euro / Monat;

- Maximales Eintrittsalter (Berechnung: Kalenderjahr minus Geburtsjahr): 55 Jahre;

- Beitrags-Dynamik möglich;

- Leistungs-Dynamik möglich;

- Inklusive Nachversicherungsgarantien, aber nur bei einem versicherten Anlass;

- Zusatzbaustein Leistung bereits ab 6 monatiger Arbeitsunfähigkeit („Rente wegen Krankschreibung“) in Form des Tarifs BVZ22 wählbar;

- Gruppenvertrag zu Sonderkonditionen (Beitrag leicht rabattiert);

- Seit 2024 ganz ohne abstrakte und konkrete Verweisung, siehe unter HDI Berufsunfähigkeitsversicherung 2024: Das Ende der Verweisung.

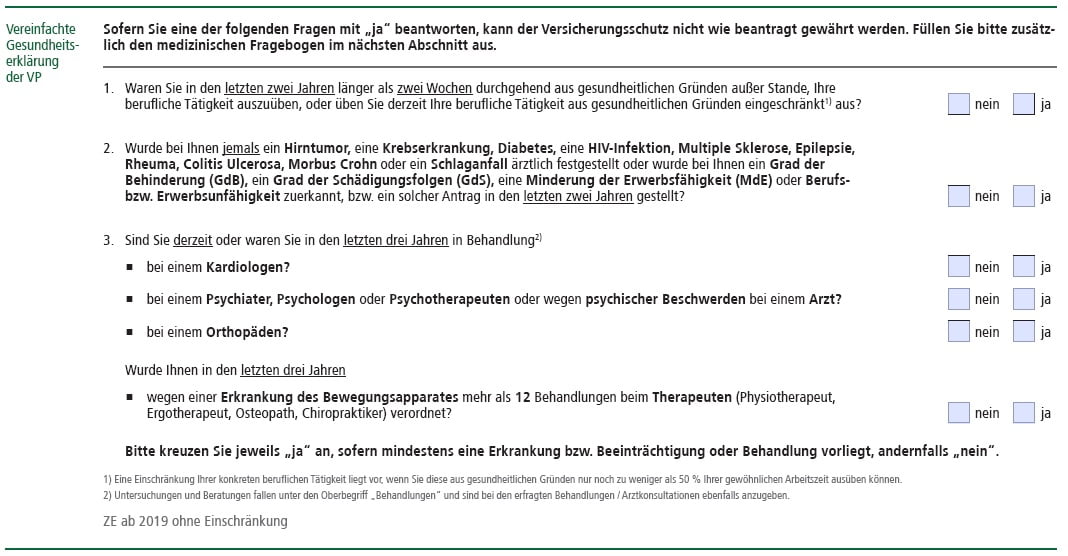

Die Antragsfragen beim HDI

Allgemeine Fragen:

- „Nicht zu beantworten, falls Sie Auszubildender, Schüler oder Student sind: Übersteigt die zu versichernde Berufsunfähigkeitsrente (inkl. Bonusleistung aus der Gewinnbeteiligung) –einschließlich bereits bestehender oder beantragter Versicherungen für den Fall der Berufsunfähigkeit, Erwerbsunfähigkeit oder Verlust von Grundfähigkeiten 80% bei Abschluss einer betrieblichen bzw. 60% bei Abschluss einer privaten Vorsorge Ihres zum Zeitpunkt der Antragstellung aktuellen jährlichen Bruttoeinkommens?

- Falls Sie Auszubildender, Schüler oder Student sind: Bestehen für Sie schon (Zusatz-)Versicherungen für den Fall der Berufs-/ Erwerbsunfähigkeit/des Verlustes von Grundfähigkeiten, oder wurden solche beantragt?

- (Besondere Frage nur für Schüler) Besteht oder bestand ein offizieller Nachteilsausgleich während der Schulausbildung?“

Gesundheitsfragen:

- „Waren Sie in den letzten zwei Jahren länger als zwei Wochen durchgehend aus gesundheitlichen Gründen außer Stande, Ihre berufliche Tätigkeit auszuüben, oder üben Sie derzeit Ihre berufliche Tätigkeit aus gesundheitlichen Gründen eingeschränkt aus?

- Wurde bei Ihnen jemals ein Hirntumor, eine Krebserkrankung, Diabetes, eine HIV-Infektion, Multiple Sklerose, Epilepsie, Rheuma, Colitis Ulcerosa, Morbus Crohn oder ein Schlaganfall ärztlich festgestellt oder wurde bei Ihnen ein Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder Berufs- bzw. Erwerbsunfähigkeit zuerkannt, bzw. ein solcher Antrag in den letzten zwei Jahren gestellt?

- Sind Sie derzeit oder waren Sie in den letzten drei Jahren in Behandlung bei

- einem Kardiologen?

- bei einem Psychiater, Psychologen oder Psychotherapeuten oder wegen psychischer Beschwerden bei einem Arzt?

- bei einem Orthopäden?

Wurde Ihnen in den letzten drei Jahren

- wegen einer Erkrankung des Bewegungsapparates mehr als 12 Behandlungen beim Therapeuten (Physiotherapeut, Ergotherapeut, Osteopath, Chiropraktiker) verordnet?“

Stolz & glücklich: Seit 2020 sind wir Partner-Unternehmen von „Ärzte ohne Grenzen e.V.“ – natürlich auch 2024! 😍

Fazit zur HDI Berufsunfähigkeitsversicherung für Humanmediziner und Biotechnologen im btS

Der HDI bietet mit diesem Rahmenvertrag für Mitglieder des btS einer großen Gruppe (angehender) Akademikerinnen und Akademiker Sonderkonditionen für den hochwertigen EGO Top -Tarif.

Wie immer bedeuten „wenig Gesundheitsfragen“ nicht, dass man deren Beantwortung auf die leichte Schulter nehmen darf. In Zeiten, in denen Krankenkassen die Diagnosen ihrer Versicherten manipulieren lassen, sollten Sie auf jeden Fall vorab Ihre Patientenakte bei Kassen und Ärzten überprüfen. Achten Sie auch auf die zeitlich unbefristete Frage im Aktionsantrag.

Was bleibt, ist die unsichtbare „rote Linie“ beim Abschluss einer Berufsunfähigkeitsversicherung: Nicht nur falsche Angaben können Ihnen auf die Füße fallen, sondern auch Ihnen bekannte bestehende Erkrankungen, die mit Sicherheit zur baldigen Berufsunfähigkeit führen werden – selbst wenn gar nicht danach gefragt wird. In beiden Fällen müssen Sie schlimmstenfalls mit dem Verlust des Versicherungsschutzes, wenn nicht des ganzen Vertrages rechnen.

Weitere aktuelle BU-Aktionen mit wenig Fragen für Ärztinnen und Ärzte:

- HDI-BU-Aktion für Ärzte, Zahnärzte und Tierärzte mit Approbation

- Allianz BU-Aktion für Ärztinnen / Ärzte und Apotheker*innen im VdH

Noch keine Kommentare vorhanden