Thema Vorerkrankung: Glauben Sie auch, es gibt Probleme, wenn man bei den Gesundheitsfragen im Antrag auf eine BU Versicherung ein „Ja“ angeben muss? Kann sein, muss aber nicht!

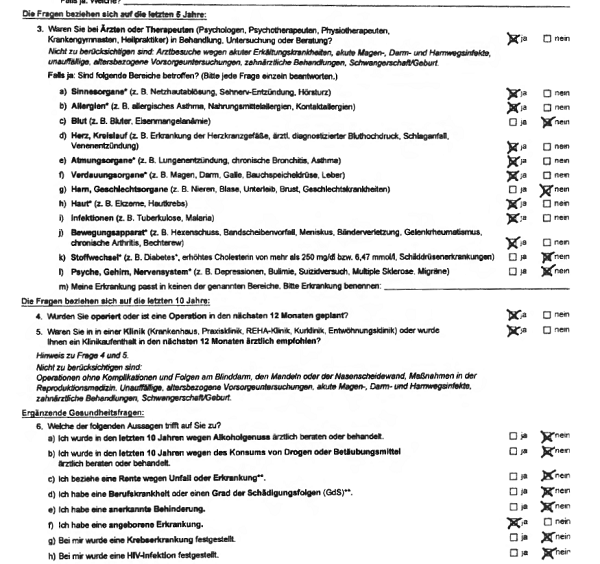

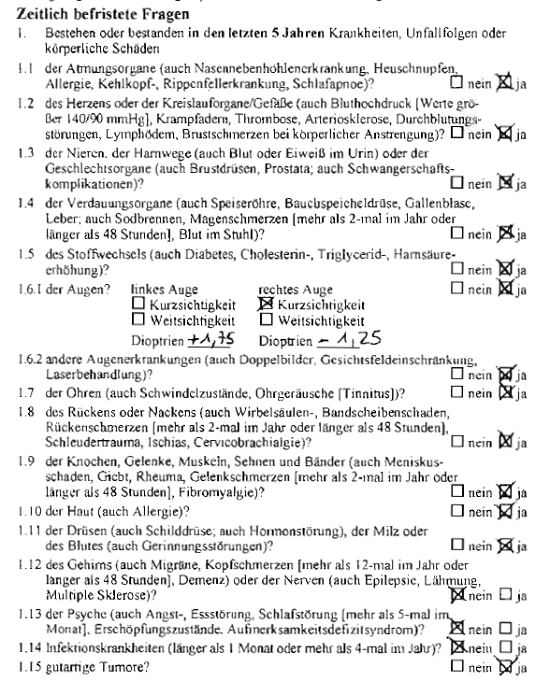

Dass eine Berufsunfähigkeitsversicherung sinnvoll für die meisten Erwerbstätigen ist, ist unbestritten. Nur wenn Sie sich versichern wollen, müssen Sie in aller Regel zahlreiche Gesundheitsfragen im Antrag des BU-Versicherers beantworten. Wenn Sie das nicht gewissenhaft machen, kann es schlimmstenfalls zum BU-GAU kommen: So nennen wir es, wenn jemand berufsunfähig wird, aber der Versicherer nicht zahlt, Ihr Versicherungsschutz weg ist und Ihre gezahlten Beiträge auch.

Vorerkrankungen sind normal

Dabei ist es wohl vollkommen normal, dass man schon einmal die eine oder andere Erkrankung hatte. Manche Krankheit empfindet man als Kleinigkeit, an andere erinnert man sich schmerzhaft, einige verursachen vielleicht noch immer Beschwerden.

Es kommt bei der Beantwortung der Gesundheitsfragen nicht darauf an, ob Sie selbst die Vorerkrankung als gravierend empfinden: Alles, wonach der Versicherer fragt, müssen Sie ihm mitteilen, jede entsprechende Frage bejahen.

BU Versicherung: Voller Versicherungsschutz trotz Vorerkrankung …

Unten folgen ein paar Beispiele unserer Kunden, die die genannten Vorerkrankungen, Diagnosen und Abrechnungsdiagnosen wahrheitsgemäß im Antrag auf eine Berufsunfähigkeitsversicherung angegeben haben.

Es gab zwar immer einige Versicherer, die mit der einen oder anderen Diagnose ein Problem hatten. Durch unsere anonymisierte Risikovoranfrage konnten wir aber jeweils mindestens einen Versicherer finden, der die Kunden letztlich zu normalen Konditionen oder maximal mit einem Risikozuschlag versichert hat. So ein Risikozuschlag hat den Vorteil, dass alle (angegebenen) Vorerkrankungen mitversichert werden können. Alle Fälle stammen aus dem Jahr 2019.

… und / oder trotz (aus Sicht manches Versicherers) „gefährlicher“ Sportarten

Ja, BU-Anbieter interessieren sich nicht nur für Vorerkrankungen, sondern auch für die sogenannten „Freizeitrisiken“. Also vor allem in der Freizeit ausgeübten Sportarten. Während viele Massensportarten kein Problem darstellen, kann es schon mit Mountainbikes, Paintball oder Kitesurfen Versicherer geben, die besondere Regelungen treffen wollen.

Eine Berufsunfähigkeitsversicherung trotz Diagnosen / Vorerkrankungen wie …

Hier folgt unsere kleine Liste. Selten musste jemand nur eine Diagnose oder Vorerkrankung angeben. Wer seine Gesundheitshistorie vernünftig aufarbeitet, findet doch oft mehrere Krankheiten oder Unfallereignisse. Daher ist weniger die einzelne Diagnose aussagekräftig, sondern gerade die Kombination mehrerer Erkrankungen. Als da waren zum Beispiel:

- Allergie, Beinlängendifferenz, Mononukleose (Pfeiffersches Drüsenfieber), Sport: Snowboarden;

- HWS-Syndrom, BWS-Syndrom, Verspannungen, Venenerkrankungen, Laktoseintoleranz;

- Nävuszellnävi (Muttermal), Lipom (gutartiger Tumor), Schiefhals, Wirbelblockierung, Thorakal- (BWS-) Syndrom bei Osteochondrose, Schulterschmerzen;

- Chondromalacia patellae (Knorpelkrankheit der Kniescheibe), Spreiz-Senk-Fuß;

- Schulter-Arm-Syndrom, Biomechanische Funktionsstörung am Übergang Hals-Brustwirbel und Arm;

- Pruritus (Juckreiz), Nävuszellnävus (Muttermal), Dermatofibrom (gutartiger Tumor), Angiom (Blutschwamm), Seborrhoische Keratose (Warze), Lipom (Fettgeschwulst) und weitere Hauterkrankungen, Allergie, Sinusitis;

- Migräne, Spreiz-Senkfuß, BWS Blockaden;

- Krampfader linker Hoden, Feigwarzen, Luxation (Verrenkung) rechte Schulter, Kopfschmerzen;

- Allergie, Nahrungsmittelunverträglichkeit, Subakute Thyreoiditis (Schilddrüsenentzündung), Glaskörpertrübung, Mehrfache Abrechnungsdiagnose Somatoforme Störung (körperliche Beschwerden mit psychischer Ursache), Melanozytennävus, Schmerzen in der Hüfte;

- Schilddrüsenunterfunktion, Migräne mit Aura, Laktoseintoleranz, Lumbalsyndrom (Schmerzen an der Lendenwirbelsäule), Chondropathia retropatellaris (schmerzende Kniescheibe), Gallensteine, Multiple Pigmentnävi (Muttermale);

- Wirbelsäulensyndrom, Schulter-Arm-Syndrom, Beckenschiefstand, Tinnitus, Melanozytennävus;

- Allergie, Kapselriss am Daumen, Schädel-Hirntrauma Grad 1, HWS Distorsion, Sport: Snowboard, Wildwasser-Kajak;

Weitere Kombinationen von Vorerkrankungen, für die wir vollen Versicherungsschutz erreichen konnten:

- Fissur im Analbereich, Kopfschmerzen & Müdigkeit, Schlafstörung mit psychischer Ursache, Reflux Grad 2;

- Dyspnoe (gestörte Atmung, Kurzatmigkeit);

- Juvenile Absence-Epilepsie (epileptische Anfälle, bis vor mehreren Jahren), Hashimoto-Thyreoiditis (chronische Entzündung der Schilddrüse);

- Allergie, Röschenflechte, Muttermal, Bartholin-Zyste, Kandidose (Pilzinfektion), Prellung Wirbelsäule;

- Gastroösophageale Refluxkrankheit ohne Ösophagitis, Fraktur Mittelfußknochen;

- Allergie, Asthma bronchiale, Prellung / Verstauchung Mittelfinger, Synovitis (Gelenkentzündung) und Tenosynovitis (Sehnenscheidenentzündung), Enthesopathie (Schmerzen Sehne / Bindegewebe), Melanozytennävus, Naevuszellnaevus, Amblyopie (verminderte Sehschärfe);

- Bruch Mittelfuß, Rückenschmerzen, Morbus Scheuermann, leichte thorakale Skoliose;

- Zähne-Knirschen (Beißschiene), Sport: Kitesurfen, Mountainbiken;

- Allergie, Weißfleckenkrankheit, Nackenverspannungen, Funktionsstörungen des Gleichgewichtsorganes;

- HWS Syndrom, Schmerzen in der Brust, Hautausschlag, Gutartiger einzelner Schilddrüsenknoten, Sodbrennen;

- Migräne, Plattfuß, Spermatozele, Muttermal. Als Jugendlicher wurde eine leichte Skoliose und Genua vara (O-Beine) diagnostiziert, Runner Knee (Läufer-Knie);

Und noch mehr Versicherte mit Vorerkrankung:

- Jugendasthma, Knötchenbildung Schilddrüse, Migräne, hyperfunktionelle Dysphonie (Sprechstörung);

- Allergien, Asthma bronchiale;

- Ferritinmangelsyndrom, leicht erhöhtes Gesamtcholesterol, Fibroadenome der Mamma (gutartige Tumore in der Brust);

- Skrotumvarizen (Krampfadern am Hoden), angeborene Trichterbrust, im Jugendalter diagnostiziert: Hohlkreuz und Skoliose, Sport: Snowboard und Bouldern;

- Orchitis (Hodenentzündung), Epididymitis (Nebenhodenentzündung), chronische Sinusitis (Nasennebenhöhlenentzündung), Hämorrhoiden 2. Grades;

- Leicht erhöhter Cholesterinwert, Kreuzschmerz, Verspannungen, Spreiz-Senkfuß, nicht allergisches Infektasthma;

- Leichter Bluthochdruck, Kopfschmerzen, Ansatztendinose (Sehnenüberlastung), ISG-Blockierung und Piriformissyndrom (Rückenschmerzen, die in die Beine ausstrahlen), Autoimmunhyreoiditis, Übergewicht;

- Allergien, Akne und Seborrhoisches Ekzem, Angststörung vor mehr als 3 Jahren;

- Schilddrüsenunterfunktion, Allergien, Schwangerschaftsdiabetes, Histaminunverträglichkeit, Übergewicht;

- Extrinsisches Asthma, Asthma bronchiale, Gastroösophageale Refluxkrankheit;

- Neurodermitis, Hashimoto-Thyreoiditis, Zöliakie / Glutenunverträglichkeit.

Wichtig für die Beurteilung einer Vorerkrankung

Wenn der Risikoprüfer eines BU-Versicherers solche Kombinationen aus Vorerkrankungen, Diagnosen und Abrechnungsdiagnosen sieht und eine Entscheidung treffen soll, kommt es auch immer auf Faktoren wie Alter und Beruf an. Vor allem muss aus den vorliegenden Informationen hervorgehen, wie lange die Diagnosen her sind, ob sie (wenn möglich) ausgeheilt sind, oder ob noch Beschwerden bestehen.

Das bedeutet: Jedes Votum (Entscheidung über die Annahme eines Antrags) ist eine Einzelfallentscheidung.

Je „frischer“ Vorerkrankungen sind, je chronischer ihr Verlauf, desto vorsichtiger wird die Entscheidung der Risikoprüfer ausfallen. Bei den gleichen Diagnosen wie oben kann sie deswegen auch Ausschluss einer oder mehrerer Vorerkrankungen vom Versicherungsschutz oder gar Ablehnung eines Antrags lauten. Also besteht die Kunst darin, denjenigen Versicherer mit sehr guten Versicherungsbedingungen für Sie zu finden, der am wenigsten Probleme in Ihren Vorerkrankungen sieht.

Eine sehr gute Möglichkeit für Sie, die wahrscheinliche Entscheidung verschiedener Versicherer auszuloten, ohne einen abgelehnten Antrag zu riskieren, ist unsere für Sie kostenlose anonymisierte Risikovoranfrage. Wir bieten sie für die Berufsunfähigkeitsversicherung an, wie für die Risikolebensversicherung.

Übrigens: Wie hoch im Jahr 2019 der Anteil unserer Kunden war, die keinen vollen Versicherungsschutz bekommen konnten, können Sie unserer BU-Antrags-Statistik entnehmen.

Nachtrag vom 27.02.2021:

Auch im Jahr 2020 konnten wir wieder einem sehr großen Teil unserer Kundinnen und Kunden eine Berufsunfähigkeitsversicherung mit vollem Versicherungsschutz besorgen – siehe unter So war unser BU-Jahr 2020: Mehr Leistungsfälle und mehr Abschlüsse .

Kommentare zu diesem Beitrag

Hallo Herr Helberg,

da haben Sie ja Wunder vollbracht 😉

Gratulation!

Gruß

Thies

Hallo Herr Thies,

schönen Dank – das waren keine Wunder. Nur Fleiß und das gewisse Know-how. 🙂

Herzliche Grüße

Matthias Helberg