In vielen Berufsunfähigkeitsversicherungen sollen sich Renten oder Beiträge im Rahmen der Dynamik im gleichen Verhältnis wie der Verbraucherpreisindex erhöhen. Beim Volkswohl Bund klappt das nicht. In Zeiten hoher Inflation werden so Versicherte benachteiligt. Update vom 15.08.22: Jetzt mit Stellungnahme des Versicherers.

Eines der wichtigsten technischen Gestaltungsmerkmale einer guten Berufsunfähigkeitsversicherung ist die Berücksichtigung einer Dynamik, um der Inflation entgegen zu wirken. Wer als Versicherter die Erhöhung von Beitrag und damit versicherter BU-Rente mitmacht, hat dadurch die Chance, die Kaufkraft seiner BU-Rente zu sichern. Und wenn einem das einmal nicht Recht ist, kann man der Dynamik widersprechen.

Das ist alles andere als neu. Aber in Zeiten einer Inflationsrate von 7,5% im Juli 2022 im Vergleich zu Juli 2021 bekommen Dynamikregelungen einen Stellenwert, den sich viele bisher nicht vorstellen konnten.

Dass in punkto BU Dynamik einiges im Argen liegt und dieser Punkt viel zu wenig Beachtung findet, erfahren unsere Blog-Leserinnen und Leser seit 2011. Welche Verhaltensweisen ohne Rechtsgrundlage sich gelegentlich einschleichen, zeigt unsere Intervention in Sachen BU-Dynamik beim HDI im Jahr 2021.

Die Dynamik-Regelung beim Volkswohl Bund – in der Theorie

Der Volkswohl Bund bietet seit jeher diverse unterschiedliche Dynamikformen an. Weil früher die Höhe dynamischer Erhöhungen am wenigsten bei der Dynamik laut Verbraucherpreisindex begrenzt wurde, haben wir diese Form gern gewählt.

Die entsprechenden Regelungen finden sich in den „Besondere Bedingungen für die Lebensversicherung mit planmäßiger Erhöhung der Beiträge und Leistungen ohne erneute Gesundheitsprüfung“. In der Version aus 06.2020 im § 1 Absatz 4, Satz 2:

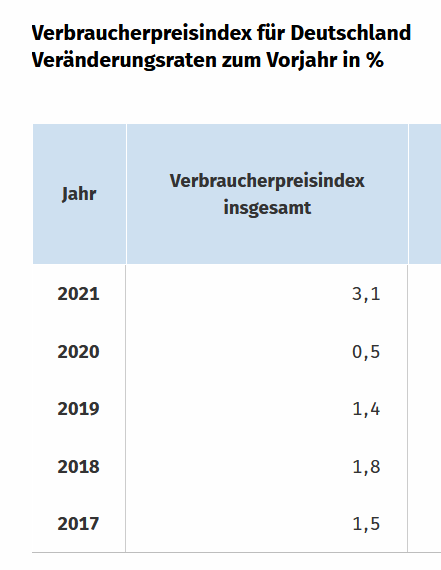

Bei der Dynamikform I erhöhen sich die Leistungen im gleichen Verhältnis wie der vom Statistischen Bundesamt ermittelte Verbraucherpreisindex für Deutschland, mindestens aber um 2,5 %.

Das bedeutet also: Die versicherte BU-Rente erhöht sich von Jahr zu Jahr mindestens um 2,5% und mehr, wenn der Verbraucherpreisindex höher als 2,5% ist.

Welcher Verbraucherpreisindex ist gemeint?

Wenn Sie mal auf den Seiten des statistischen Bundesamts schauen, werden Sie feststellen, dass es dort diverse Indizes gibt. Zum Beispiel von Monat im Vergleich zum Monat des Vorjahres oder vom Jahr im Vergleich zum Vorjahr. Am ehesten dürfte dieser gemeint sein:

Dynamik-Anpassungen 2022 beim Volkswohl Bund – in der Praxis

Bei uns haben sich bereits einige Kunden gemeldet, weil sie sich wunderten, dass der Volkswohl Bund trotz einer aktuellen Inflationsrate von um die 7 Prozent die BU-Renten nicht deutlicher erhöht.

Um wieviel Prozent bietet der Volkswohl Bund nun eine Erhöhung an? Um die Mindesthöhe: 2,5 Prozent.

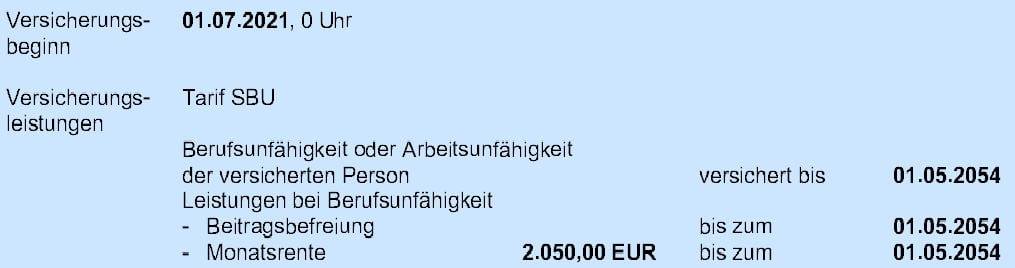

Hier ein Beispiel aus einem aktuellen Dynamik-Nachtrag. Der Vertrag wurde letztes Jahr abgeschlossen mit einer BU-Rente von 2.000.- Euro:

Und hier nochmal die Theorie, die im gleichen Schreiben nochmals aufgeführt wird:

2,5 oder 3,1 Prozent – kein großer Unterschied?

Hätte der Versicherer hier eine Erhöhung um 3,1 Prozent – entsprechend des Verbraucherpreisindex 2021 – vorgenommen, wäre unsere Kundin nun mit einer BU-Rente in Höhe von 2.062 EUR abgesichert.

Das mag nicht nach einem großen Unterschied klingen. Aber würde sie dieses Jahr berufsunfähig werden und bliebe es wie die meisten Berufsunfähigen bis zum Ende, würden ihr bis zum Vertragsablauf im Jahr 2054 über 4.608 Euro fehlen. Und das ohne Berücksichtigung der Erhöhungen durch die Überschussbeteiligung und die garantierte Rentensteigerung.

Die Stuttgarter nutzt einen anderen Index

Dass man auch einen speziellen Index nutzen und das in den Dynamik-Bedingungen transparent formulieren kann, zeigt die Stuttgarter. Dort heißt es beispielsweise in den besonderen Dynamikbedingungen mit Stand 2018 in § 1 Absatz 1 a) zur Art der Beitragserhöhung durch die Dynamik:

(…) Für die Erhöhung des Beitrags ist jeweils die für den Monat Oktober im Vergleich zum selben Monat des Vorjahrs ermittelte Erhöhung des Verbraucherpreisindex maßgebend.

Was sollen wir sagen: Im Oktober 2021 lag die Erhöhung des Verbraucherpreisindex im Vergleich zu Oktober 2020 bei 4,5 Prozent. Und so beruhen auch die Dynamiknachträge der Stuttgarter in diesem Jahr auf einer Beitragserhöhung um 4,5 Prozent…

Inflation wird die BU-Versicherung noch heftig beschäftigen

Es steht für mich außer Frage, dass das Thema Inflation die Versicherungsbranche und vor allem auch die Berufsunfähigkeitsversicherung noch heftig beschäftigen wird. Aber nicht nur, weil immer mehr Menschen sparen müssen und es auch bei Versicherungen tun werden.

Sollte die Inflationsrate länger über 5 Prozent liegen, werden sämtliche in Euro bezifferten finanziellen Grenzen insbesondere solventen Versicherten zu schaffen machen. Zum Beispiel Höchstgrenzen bei den Annahmerichtlinien, Grenzen für die Höhe der Nachversicherungen und eben auch bei der Dynamik.

Alles, was in Annahmerichtlinien und Versicherungsbedingungen der Berufsunfähigkeitsversicherung in Euro festgelegt ist, muss daher früher oder später auf den Prüfstand.

Bislang keine befriedigende Antwort vom Volkswohl Bund

Selbstverständlich haben wir beim Volkswohl Bund angefragt, was es dort mit der dynamischen Erhöhung laut Verbraucherpreisindex auf sich hat. Das war Ende Juni (2022). Bislang haben wir leider noch keine eindeutige Antwort erhalten.

Vielleicht weiß man es selbst nicht so genau. Oder man scheut die Konsequenzen, weil eventuell zehntausende von Berufsunfähigkeitsversicherungen korrigiert werden müssen.

Natürlich trage ich hier die Antwort des Versicherers gerne nach, sobald sie uns vorliegt.

Nachtrag vom 15.08.22: Der Volkswohl Bund antwortet

Inzwischen liegt uns die Antwort des Versicherers vor. Sie lautet:

„Den Erhöhungssatz für das Folgejahr müssen wir spätestens zum Ende eines Kalenderjahres festlegen. Darum verwenden wir den letzten Index-Jahreswert, der zu diesem Zeitpunkt bekannt ist. Das war Ende 2021 der Jahreswert für das Jahr 2020. Er betrug 0,5 Prozent. Weil das weniger ist als unsere Mindesterhöhung von 2,5 Prozent, erhöhen wir 2022 die vereinbarten BU-Renten um 2,5 Prozent.

Im nächsten Jahr wird die Veränderung des Verbraucherpreisindex von 2021 relevant sein. Mit 3,1 Prozent ist sie höher als die Mindesterhöhung. Unsere Dynamik wird 2023 also 3,1 Prozent betragen.

Wir prüfen derzeit, wie wir unser Vorgehen transparenter gestalten können, damit wir den Erwartungen der Kunden und unserer Vertriebspartner zukünftig besser entsprechen.“

Kommentar zur Antwort:

Zunächst einmal schönen Dank, dass sich nun doch kurzfristig jemand beim Volkswohl Bund gefunden hat, der meine Frage beantworten konnte.

Die entsprechende Klausel des Versicherers ist ein tolles Beispiel dafür, wozu sehr allgemein gehaltene Formulierungen führen können: Die Intransparenz führt zu unterschiedlichen Interpretationen und damit zu unterschiedlichen Erwartungshaltungen. Sie hat aber auch diesen einen Vorteil: Der Versicherer kann seine Praxis nun auch für bestehende Verträge ändern, ohne dass Versicherungsbedingungen geändert werden müssen. 😉

Warum machen es die Lebensversicherer nicht ähnlich wie die Sachversicherer? Die haben sich zum Beispiel in der Gebäudeversicherung auf einen ganz bestimmten Baupreisindex geeinigt: Nämlich den Mai-Index des Vorjahrs. Wäre ja mal eine Idee für den GDV …

Auch aus Sicht eines Lebensversicherers macht es ja durchaus Sinn, indexbezogene dynamische Erhöhungen schnell umzusetzen. Denn sie bringen höhere Beitragseinnahmen. Welcher Lebensversicherer wünscht sich das in diesen Zeiten nicht?

Viel wichtiger bleibt aus meiner Sicht die Bedeutung für die Versicherten: Kann ich einen Inflationsausgleich erst mit 2 Jahren „Verspätung“ durch die Dynamik ausgleichen, fehlen mir im Leistungsfall potentiell tausende von Euro.

Es bleibt spannend, wie der Volkswohl Bund und die Branche in Sachen Dynamik in Zeiten hoher Inflation reagieren.

Nachtrag vom 20.06.2023: Volkswohl Bund jetzt mit Index 2022

Wenn Sie eine Berufsunfähigkeitsversicherung beim Volkswohl Bund haben und ab April 2023 einen Dynamik-Nachtrag laut Verbraucherpreisindex erhalten haben, werden Sie sich vielleicht über die deutliche Erhöhung von 6,9% wundern. Grund dafür ist, dass der Volkswohl Bund seit April 2023 den Verbraucherpreisindex 2022 heranzieht. Ab April 2024 soll dann der Index des Jahres 2023 berücksichtigt werden können.

Noch hat der Versicherer das nicht kommuniziert. Auch die Dynamikschreiben enthalten keinen Hinweis auf die geänderte Grundlage. Vielleicht schafft der Versicherer es ja demnächst, einen entsprechenden Satz in seine Schreiben aufzunehmen…

Somit ist der Volkswohl Bund nach dem HDI der zweite Versicherer, der nach unserer Intervention seine Dynamikregelung verbessert hat.

Noch keine Kommentare vorhanden