Mit einer Berufsunfähigkeitsversicherung ist es wie mit einem Rettungsboot: Man hofft, sie nie zu benötigen. Dennoch braucht sie Pflege, Wartung und Betreuung, damit sie im Ernstfall gut funktioniert. Vor allem Verträge mit vielen Optionen und großer Flexibilität erfordern intensive Pflege.

Eine Berufsunfähigkeitsversicherung zu bekommen, kann manchmal schon eine Herausforderung sein. So machen sicherlich viele Versicherte „einen Haken“ an das Thema, ist der Vertrag erst einmal unter Dach und Fach. Manche unserer Kundinnen und Kunden wundern sich förmlich, wenn wir uns Jahr für Jahr wieder zu diesem Thema melden. Dabei ist so vieles zu beachten.

Inhaltsverzeichnis

- Was man dem BU-Versicherer auf jeden Fall melden muss

- Betreuung: Dynamik, ja oder nein?

- Nachversicherung möglich?

- Betreuung: Berufsgruppenwechsel im bestehenden Vertrag kann tausende Euro sparen

- Leistungsausschlüsse und Risikozuschläge überprüfen lassen

- Berufsklauseln kontrollieren

- Auch Betreuung: Fragen, Sorgen, Nöte

- Fazit:

- Anfrage stellen

Was man dem BU-Versicherer auf jeden Fall melden muss

Es klingt so selbstverständlich. Tatsächlich denkt längst nicht jeder Versicherungsnehmer daran: Man muss dem Versicherer mitteilen, wenn man

- umzieht;

- sich der Name ändert;

- die Beiträge von einem anderen Konto abgebucht werden sollen.

Solche Meldepflichten werden oft sogar vertraglich vereinbart – finden sich also in den Versicherungsbedingungen. Einmal im Jahr fragen wir also unsere Kundinnen und Kunden, ob es solche Änderungen gibt.

Betreuung: Dynamik, ja oder nein?

Ist in der Berufsunfähigkeitsversicherung eine Dynamik vereinbart, kommt meist jedes Jahr ein Schreiben des Versicherers. Es beinhaltet das Angebot, die versicherte Berufsunfähigkeitsrente gegen Zahlung eines etwas höheren Beitrags ohne erneute Gesundheitsprüfung zu erhöhen. Das ergibt in aller Regel auch Sinn, allein schon wegen der Inflation.

Einmal im Jahr machen wir unsere Kundinnen und Kunden auf die Dynamik aufmerksam. Wir klären auf, dass man ihr auch widersprechen kann und behalten den Überblick, wie oft schon widersprochen wurde. Denn bei vielen BU-Verträgen darf man noch immer nur zweimal hintereinander der Dynamik widersprechen, will man dieses Recht auf höheren Versicherungsschutz ohne erneute Gesundheitsprüfung nicht verlieren.

Nachversicherung möglich?

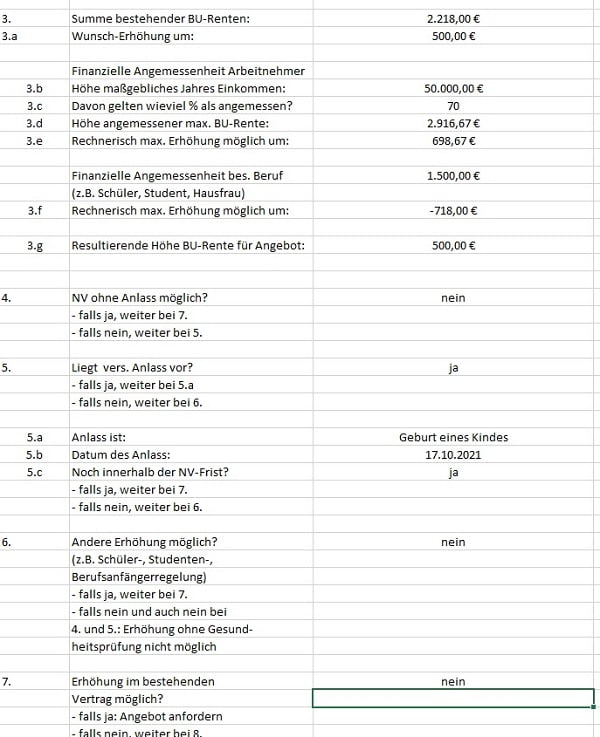

Außer durch die Dynamik beinhalten die meisten BU-Tarife auch die Option, die versicherte BU-Rente durch eine Nachversicherung ohne erneute Gesundheitsprüfung zu erhöhen. In den ersten Jahren geht das meist ohne einen bestimmten Anlass. Später muss man einen Anlass nachweisen. Das kann beispielsweise die erstmalige Aufnahme einer beruflichen Tätigkeit sein, eine Heirat oder die Geburt eines Kindes.

Komplexe Regelungen zur Nachversicherung in der Berufsunfähigkeitsversicherung

Mindestsumme der Erhöhung, maximale Erhöhungssumme, Fristen, finanzielle Angemessenheit, Höchstgrenzen, Kombinationsmöglichkeiten, Erhöhung im bestehenden oder einem neuen Vertrag und einiges mehr: Inzwischen sind bei einigen BU-Tarifen die Regelungen zur Nachversicherung sehr komplex. So komplex, dass wir inzwischen bei der Betreuung einer Berufsunfähigkeitsversicherung mit einer 20-Punkte-Checkliste zur Nachversicherung arbeiten.

Unsere Kundinnen und Kunden machen wir darauf aufmerksam, wenn wir einen Anlass für eine Nachversicherung erkennen. Und wir informieren, wenn die Nachversicherungsmöglichkeit ohne einen Anlass endet: Denn die meisten Versicherer machen das komischerweise nicht.

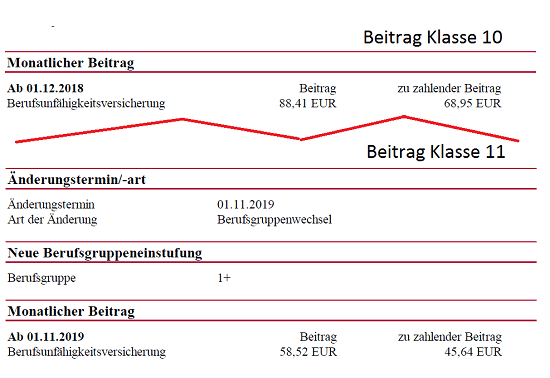

Betreuung: Berufsgruppenwechsel im bestehenden Vertrag kann tausende Euro sparen

Eigentlich ist das Grundprinzip einer Berufsunfähigkeitsversicherung, dass der Status beim Abschluss „eingefroren“ wird und über die Antragsannahme und die Konditionen entscheidet. Läuft der Vertrag erstmal, wirken sich neu auftauchende Diagnosen, neu ausgeübte Sportarten und eben auch Berufswechsel nicht auf den Vertrag aus.

Immer mehr jüngere BU-Tarife beinhalten inzwischen aber eine sogenannte Berufswechsel-Klausel: Ändert sich nach dem Abschluss der Beruf der versicherten Person, kann man den Versicherer die Berufsgruppe und damit die Beitragshöhe überprüfen lassen. Bis dato ist nur eine Verbesserung möglich, keine Verschlechterung.

Betreuung ist vor allem bei jüngeren Versicherten wichtig

Wegen der immer abstruser werdenden Berufsgruppen-Differenzierung (Stichwort „Berufsgruppen-Bingo“), kann sich die Chance auf günstigere Beiträge bereits bieten, wenn das versicherte Kind von Klasse 10 nach Klasse 11 versetzt wird. Allein die damit verbundene Änderung der Berufsgruppe kann schon 14.000.- € Beitrag sparen. Wie im Blogbeitrag 10.000 € im eigenen Vertrag gespart beschrieben.

Es liegt auf der Hand, dass wir unsere Kundinnen und Kunden jedes Jahr fragen, ob sich etwas an der beruflichen Tätigkeit geändert hat. Manchmal müssen wir trotzdem auch nochmals freundlich nachfragen, ob es sein kann, dass Tochter oder Sohn nun in die 11. Klasse versetzt wurden …

Leistungsausschlüsse und Risikozuschläge überprüfen lassen

Es kann sein, dass eine Berufsunfähigkeitsversicherung nur mit einem höheren Beitrag („Risikozuschlag“) oder unter Ausschluss einer oder mehrere Vorerkrankungen („Leistungsausschluss“) zustande kommt. Nachtrag vom 25.02.2022: Wie oft das bei unseren Kundinnen und Kunden im Jahr 2021 der Fall war, können Sie unserer aktualisierten Statistik entnehmen.

Aber: Oft kann ein solcher Zuschlag oder ein solcher Ausschluss nach einer bestimmten Zeit wieder überprüft werden und dann gegebenenfalls entfallen.

Wird der Zeitpunkt der erstmaligen Überprüfungsmöglichkeit direkt beim Abschluss der Berufsunfähigkeitsversicherung vereinbart, erinnern wir unsere Kundinnen und Kunden an diese große Chance zur Verbesserung ihres Vertrags.

Berufsklauseln kontrollieren

Manche (vor allem ältere) BU-Verträge beinhalten für junge Leute eine spezielle Berufs-Klausel. Zum Beispiel eine Schüler-, Azubi-, oder eine Studentenklausel. Man muss dann nach ein paar Jahren dem Versicherer nachweisen, dass man eine Berufstätigkeit aufgenommen oder das Studium abgeschlossen hat. Verpasst man den Nachweis, kann die Berufsunfähigkeitsrente eventuell gekürzt werden. Oder man bleibt sogar auf einer Erwerbsunfähigkeitsklausel sitzen.

Es versteht sich von allein, dass eine solche Kontrolle einen ganz besonderen Bestandteil der Betreuung einer BU-Versicherung darstellt. Erst jüngst haben wir einen Kunden sogar per Einschreiben auf sein notwendiges Handeln hingewiesen.

Auch Betreuung: Fragen, Sorgen, Nöte

Zu einer guten Betreuung einer Berufsunfähigkeitsversicherung gehört es natürlich auch, ein offenes Ohr für Fragen, Sorgen und Nöte zu haben. Das kann das geplante Sabattjahr mit der Frage nach dem Versicherungsschutz während dieser Zeit sein. Oder eine längere Elternzeit, die eine Reduzierung der Beiträge erfordern kann.

Manchmal zieht auch jemand ins Ausland und es stellt sich die Frage nach dem dortigen Versicherungsschutz einer BU-Versicherung. Vielleicht auch, wie man dort zeitnah seine Versicherungsdokumente bekommt. In unserem Extranet können wir zum Glück alle wichtigen Dokumente und Vertragsinfos digital zur Verfügung stellen.

Wichtigste Betreuung: Unterstützung im Leistungsfall

Der wichtigste Anlass zur Betreuung? Wenn mit einem Mal möglich erscheint, dass man wirklich Leistungen aus der Berufsunfähigkeitsversicherung in Anspruch nehmen muss. Das kann ja schon der Fall sein, wenn man voraussichtlich 6 Monate lang nicht arbeiten kann.

Selbstverständlich sind wir auch im Ernstfall für unsere Kundinnen und Kunden da. Wir informieren über die Vorgehensweise, entwickeln eine Strategie, helfen auf Wunsch beim Ausfüllen des Leistungsantrags und führen die Kommunikation mit den Leistungsprüfern der Versicherer. In sehr komplexen Fällen arbeiten wir mit spezialisierten Versicherungsberatern oder Fachanwälten zusammen.

Fazit:

Im „Leben“ einer Berufsunfähigkeitsversicherung gibt es diverse Anlässe und Notwendigkeiten, sich den Vertrag wieder anzusehen und zu handeln. Nimmt man das nicht ernst, sind Enttäuschungen vorprogrammiert.

Deswegen beginnt für uns zwar das Thema Berufsunfähigkeitsversicherung mit der Beratung aus Anlass eines Abschlusses. Wir begleiten unsere Kundinnen und Kunden aber auch während der Vertragslaufzeit kontinuierlich und unterstützen sie im Leistungsfall.

Was sie davon haben? Rund 90% der Anträge auf Leistungen aus von uns vermittelten Berufsunfähigkeitsversicherungen erkennen die Versicherer an. Stand 15.11.2021.

Noch keine Kommentare vorhanden