Können Sie nach einer Diagnose wie Tinnitus, psychologische Beratung, oder BWS-Blockade noch eine Berufsunfähigkeitsversicherung bekommen? Eventuell ja.

Hin und wieder fragen uns Interessenten, wie Ihre Chance auf eine Berufsunfähigkeitsversicherung bei Vorliegen einer bestimmten Diagnose sei.

Seriös kann man das meistens gar nicht beantworten. Denn es kommt immer auf den Einzelfall und auf sämtliche Details an. Dass bestimmte Diagnosen jedenfalls nicht automatisch und unbedingt zu Leistungsaussschlüssen oder gar Ablehnungen führen, zeigt unsere kleine Übersicht in diesem Artikel.

Diagnosen, die zu Normalannahmen oder maximal einem Zuschlag in der BU führten

Aus den im Jahr 2015 von uns vermittelten Berufsunfähigkeitsversicherungen haben wir zunächst nur solche mit normaler Annahme, oder einem Risikozuschlag herausgesucht. Die Kunden haben also vollen Versicherungsschutz erhalten. Und zwar unter Nennung einer oder auch mehrerer der folgenden Diagnosen:

- Akne * Analvenenthrombose * Angulus infectiosus * Ansatztendinose Adduktor * Außenbandruptur

- Beckenschiefstand * Beinverkürzung * Blockade Brustwirbelsäule * Brustkyphose * BWS Blockierung * BWS Syndrom

- Chronische Sinusitis * Chronisches Lumbalsyndrom * Coxa Vara * Craniomandibuläre Dysfunktion

- Diskreter Mitralklappenprolaps * Distorsion Handgelenk * Dorsalgie

- Erhöhte GPT Werte

- Fibrolipom * Fibrom

- Gastritis * Gebrochener Fuß * Gebrochener Griffelfortsatz * Gebrochener Zeigefinger * Gehirnerschütterung * Gürtelrose * Gutartige Neubildung

- Hämorrhoiden * Hashimoto-Thyreoiditis * Hausstauballergie * Heuschnupfen * Hodentorsion * Hörsturz * HWS Syndrom * Hypercholesterinämie

- Ichthyosiforme Erythrodermie

- Katzenhaar-Allergie * Keratosis follicularis * Knick-Senkfuss * Knötchen in der Schilddrüse * Kolitis * Kolon-Polyp * Kreuzschmerzen * Kurzsichtigkeit – 6,75 Dioptrien

- Leistenbruch * Lendenlordose * Lichen ruber * Liposarkom (entfernt) * Lumbago * Lumbalgie * Lumboischialgie

- Migräne * Morbus Meulengracht * Morbus Scheuermann * Muskelhartspann * Myotendopathie LWS

- Niedriger Blutdruck (einmalig)

- Pilonidalzyste * Psychologische Beratung

- Radiusköpfchenfraktur * Reißerguß Knie * Retropatellare chondropathie Knie

- Schienenbeininnenkanten-Syndrom * Schilddrüsen-Unterfunktion * Sehnenscheidenentzündung * Septumplastik * Skoliose * Steißbeindermoid * Störung des Lipoproteinstoffwechsels * Subdurales Hämatom

- Tinnitus (< 1 Woche)

- Unbestimmte Bauchschmerzen * Unfall: Stromschlag

- Verstauchung des Sprunggelenks * Vertebragenes Schmerzsyndrom * Viruswarzenentfernung

- X-Beine

- Zerrung der Bauchmuskeln * Zerrung der Schulter

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.

Nachtrag vom 12.10.2017: Liste mit K.O.-Diagnosen

In unserem neuen Seitenbereich zur Berufsunfähigkeitsversicherung finden Sie nun auch eine Liste mit K.O.-Diagnosen, bei denen eine Berufsunfähigkeitsversicherung kaum zustande kommen kann.

Nachtrag vom 08.03.2020: Über 100 Diagnosen in Kombination aus 2019

Viele unserer Kunden haben nicht nur eine einzige relevante Vorerkrankung anzugeben, sondern gleich mehrere. Hier finden Sie weit über 100 Diagnosen in verschiedensten Kombinationen, trotz denen voller Versicherungsschutz zu bekommen war.

Nachtrag vom 11.05.2021: Auch eine (überstandene) Corona-Infektion kann normal versichert werden

Derzeit kursieren allerlei Gerüchte, was das Thema Berufsunfähigkeitsversicherung und Corona angeht. Nach unserer Erfahrung ist jedenfalls der Abschluss einer BU ohne Leistungsausschluss oder Risikozuschlag möglich, wenn eine Corona-Infektion vorlag. Das gilt, sofern Symptome seit mehreren Monaten nicht mehr aufgetreten sind und man wieder arbeiten kann.

Egal welche Diagnose: Der richtige Weg führt über eine anonyme Risikovoranfrage

Wie oben erwähnt: Zu welchen Konditionen Sie wirklich versichbar sind, können die Versicherer erst entscheiden, wenn ihnen alle relevanten Informationen vorliegen – und zwar nicht nur zur angegebenen Diagnose selber. Vieles hängt auch vom Beruf und ausgeübten Sportarten ab, von der Höhe der gewünschten BU-Rente, dem Alter, dem Body-Maß-Index usw. Damit eine Antragsstellung nicht zum reinen Blindflug wird, nutzen wir im Vorfeld eine anonymisierte / pseudonymisierte Risikovoranfrage.

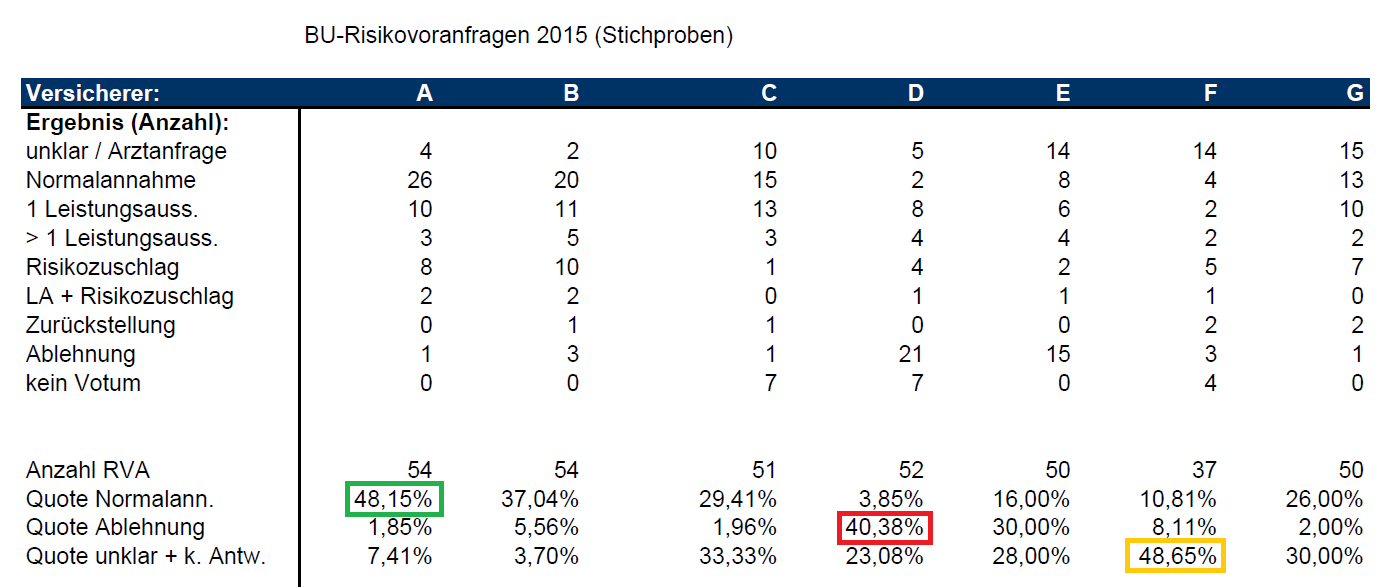

Risikovoranfragen: Massive (Qualitäts-) Unterschiede

Wer meint, die Versicherer (bzw. deren Risikoprüfer) bewerten eine bestimmte Diagnose identisch, irrt gewaltig. Einen Eindruck, wie unterschiedlich die Einschätzungen seien können, zeigt unsere Stichprobe aus dem vergangenen Jahr. Wir haben mehr oder weniger wahllos gut 50 Risikovoranfragen herausgesucht und nachgesehen, welcher Versicherer welches Votum auf die Voranfrage gegeben hat. So sah es aus:

Man könnte meinen, die Chance auf eine Normalannahme, eine Ablehnung, oder ein unklares Votum sei nahezu gleich groß – bei identischen Informationen. Das ist aber nicht der Fall. Gründe für so unterschiedliche Bewertungen können sein: Die Annahmepolitik, besondere Erfahrungen im eigenen Versicherten-Bestand, aber auch ein Nicht-Ernstnehmen von Risikovoranfragen. Schließlich machen sich hier mehrere Versicherer viel Arbeit, es wird aber nur maximal einer einen neuen Kunden gewinnen können.

Wir fürchten manchmal, hier beisst sich der Hund in den Schwanz: Wenn schon die Voranfrage nicht wettbewerbsfähig bearbeitet wird, gibt es von uns auch keinen Antrag. Ohne Geschäft von uns wird mancher Versicherer meinen, sich die Mühe einer vernünftigen Bearbeitung sparen zu können, „denn wir bekommen eh kein Geschäft“. Ohne ein wettbewerbsfähiges Votum können wir wiederum keinen Kunden zu so einem Versicherer schicken…

Erfreulich ist hingegen, dass es auch Versicherer gibt, deren Einschätzung im Rahmen der Risikovoranfrage so exakt ist, dass sich bei der späteren Risikoprüfung des eingereichten Antrages (bei gleichen Angaben) nichts mehr am Votum ändert. Das ist nur bei höchster Professionalität möglich.

Diagnose -> Risikovoranfrage -> Antrag – wie sieht das Resultat aus?

Unseren Kunden möglichst guten Versicherungsschutz besorgen – das klingt so simpel und ist doch gerade im Bereich der Berufsunfähigkeitsversicherung alles andere als einfach. Ganz pragmatisch gesehen, meinen wir damit gar nicht unbedingt, auch noch die letzte schöne Versicherungsklausel vereinbaren zu wollen.

Uns geht es – bei unserem Klientel mit solchen Diagnosen wie oben aufgelistet – in erster Linie darum, nach Möglichkeit vollständigen Versicherungsschutz zu besorgen. Am liebsten ohne Leistungsausschluss für Vorerkrankungen. Das folgende Diagramm zeigt, in wie fern uns das z.B. im Jahr 2020 gelungen ist:

- Mehr als 65 Prozent aller von uns eingereichten Anträge wurden zu normalen Konditionen angenommen;

- Nur noch etwa 4 Prozent aller Anträge kamen durch Gruppen- oder Aktionsanträge für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen“ zustande;

- Über 16 Prozent der Anträge konnten mit einem Risikozuschlag für Vorerkrankungen oder (aus Sicht der Versicherer) gefährliche Freizeitaktivitäten angenommen werden. Riesen-Vorteil: Voller Versicherungsschutz;

- Nur gut 8 Prozent der Anträge wurden mit einem Ausschluss für Vorerkrankungen oder Freizeitrisiken angenommen;

- Gut 3 Prozent der Policen enthielten mehr als einen Leistungsausschluss;

- Gerade 2 Prozent enthielten einen Leistungsausschluss plus einen Risikozuschlag;

- Kein Antrag wurde abgelehnt. Alle Verträge sind zustande gekommen.

Ob das auch bei Ihnen funktioniert, wissen auch wir erst am Ende der Beratung.

Kommentare zu diesem Beitrag

Also ich nicht um es kurz zu formulieren. Bei mir als Morbus Meulengracht Erkrankter wurde sehr genau der Krankheits – und Heilungsverlauf angesehen wobei ich später davon ausging dass dies nur „alibi“ war .. weil geben wollte man mir eine BU Versicherung nie! Kann dies wer anhand seiner Erfahrungen unterstreichen?

Hallo Theresa,

vielen Dank für die Rückmeldung.

Ob man mit einer bestimmten Diagnose eine BU bekommen kann, ist immer eine Einzelfallentscheidung unter Berücksichtigung aller Umstände (Alter, Beruf, Höhe der BU-Rente, Sportarten, weitere Diagnosen). Manchmal hängt es auch davon ab, wie man vorgeht und wie ausdauernd man dabei ist.