Wer sich gegen Berufsunfähigkeit versichern möchte, kann durch Risikovoranfragen die voraussichtliche Entscheidung der Versicherer abklären lassen. Hier nenne ich 5 Gründe, warum Versicherer auch anonyme oder mit einem Pseudonym versehene Anfragen bearbeiten sollten.

Das Thema Datenschutz spielt in der Versicherungsbranche eine große Rolle. Eine Vielzahl von Daten und Informationen muss gespeichert und verarbeitet werden, um Versicherungsschutz gewähren und Leistungen erbringen zu können. Besonders umfangreich sind die Daten bei der Berufsunfähigkeitsversicherung, da es dort auch um Gesundheit, Einkommen und Freizeitverhalten geht. Nicht auszudenken, wenn solche Daten in die falschen Hände gelangten!

Das Thema Datenschutz spielt in der Versicherungsbranche eine große Rolle. Eine Vielzahl von Daten und Informationen muss gespeichert und verarbeitet werden, um Versicherungsschutz gewähren und Leistungen erbringen zu können. Besonders umfangreich sind die Daten bei der Berufsunfähigkeitsversicherung, da es dort auch um Gesundheit, Einkommen und Freizeitverhalten geht. Nicht auszudenken, wenn solche Daten in die falschen Hände gelangten!

Die Versicherer benötigen also jede Menge Informationen, um entscheiden zu können, ob und zu welchen konkreten Konditionen jemand versichert werden kann. Das gilt auch bereits bei den Risikovoranfragen, wenn sie zuverlässig funktionieren sollen. Die Identität eines potentiellen Kunden ist dafür meines Erachtens nicht erforderlich.

5 Gründe für anonyme Risikovoranfragen

- Der beste Datenschutz ist es, so wenig Daten wie möglich zu speichern und zu verarbeiten;

- Um Vorerkrankungen, Sportarten und Berufe seitens des Versicherers zu bewerten, ist die Identität der zu versichernden Person schlicht nicht erforderlich;

- Wenn wir beispielsweise bei 5 Versicherern eine Risikovoranfrage stellen, wird dennoch nur 1 Versicherer einen Vertrag und damit „Geschäft“ bekommen. Bei den anderen 4 Versicherern werden die Daten also ohne Nutzen gespeichert (und der Aufwand als Service erbracht. Wir wissen das zu schätzen. Dafür auch an dieser Stelle vielen Dank!). Der Datenschutz sollte hier klar Vorrang haben vor einer Datenspeicherung ohne Nutzwert;

- Bereits heute können Software-Tools wie Vers.Diagnose aus dem Hause Franke & Bornberg und der Munich Re leichte Fälle abschließend bewerten: Mit anonymen Daten. Die ersten Versicherer akzeptieren die so vorgenommene Gesundheitsprüfung bei einer anschließenden Antragsstellung;

- Der Großteil der Versicherer hat sich mit der Zeichnung des Code of Conduct (CoC) Datenschutz selbst dem Ziel der Datenvermeidung und Datensparsamkeit verpflichtet. Risikovoranfragen sind eine gute Gelegenheit, das umzusetzen.

Der Code of Conduct Datenschutz

Ich bin mir nicht sicher, ob man in allen Abteilungen der Versicherer, die den CoC Datenschutz gezeichnet haben, mitbekommen hat, was darin zugesagt wird.

Daher hier ein kleiner Auszug:

CoC Datenschutz, Art. 3 Grundsätze zur Qualität der Datenerhebung, -verarbeitung und -nutzung

„(2) Die Datenerhebung, -verarbeitung und -nutzung richtet sich an dem Ziel der Datenvermeidung und Datensparsamkeit aus, insbesondere werden die Möglichkeiten zur Anonymisierung und Pseudonymisierung genutzt, soweit dies möglich ist, und der Aufwand nicht unverhältnismäßig zu dem angestrebten Schutzzweck ist. Dabei ist die Anonymisierung der Pseudonymisierung vorzuziehen.“

Sicherlich: Auch Risikovoranfragen müssen so zugeordnet werden können, dass sie beim Versicherer wiederzufinden sind – spätestens, wenn ein Antrag mit Bezug darauf herein kommt. Hier unterscheiden sich die Arbeitsweisen der Versicherer: Manchen reicht dafür eine Exceltabelle mit einer Vorgangsnummer, andere nutzen auch für Voranfragen die normale Kundenverwaltung. Wie dem auch sei: Wo ein Wille ist, ist auch ein Weg, oder?

Versicherer Reaktionen auf unsere Risikovoranfragen

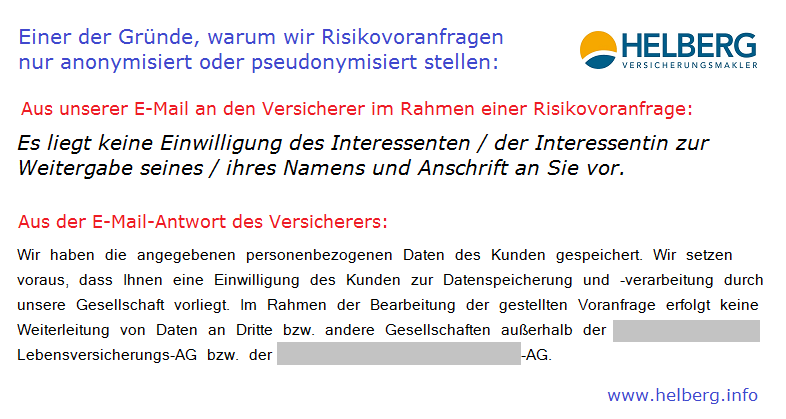

Bereits seit langer Zeit führen wir Risikovoranfragen für unsere Kunden anonym durch – und wo das nicht funktioniert mit einem Pseudonym. Das tun wir ganz bewusst aus den oben genannten Gründen und offen kommuniziert, inzwischen mit Bezug eben auf den CoC Datenschutz.

Interessant sind die Reaktionen der Versicherer. Eine zum Glück wachsende Zahl von Versicherern akzeptiert inzwischen anonyme Voranfragen. Manche löschen sogar nicht-anonymisierte Anfragen, wie der Kollege Sven Hennig in seinem Blog beschrieb. Ein weiterer Teil der Versicherer stört sich nicht an Pseudonymen. Aber immer wieder knirscht es auch mal – beispielsweise, wenn man in einer Antragsabteilung feststellt, dass der reale Name des Antragsstellers vom angefragten Pseudonym abweicht. Auch das Wort „Betrug“ haben wir uns in diesem Zusammenhang bereits anhören dürfen.

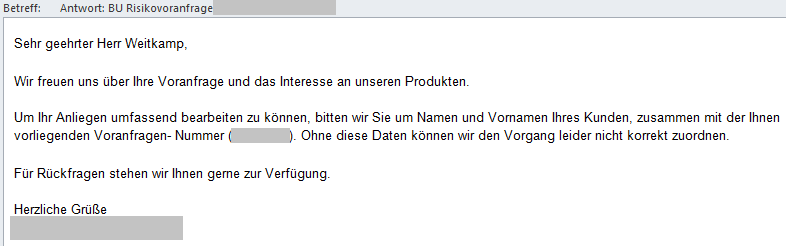

Eine Zuordnung wäre für diesen Versicherer mit der selbst vergebenen Voranfragen-Nummer vermutlich möglich. Wozu sind dann trotzdem noch Vorname und Name des Kunden erforderlich?

Befürchtet man bei einigen Versicherern, dass anonym oder pseudonymisiert gestellte Voranfragen zu leicht manipulierbaren Antragsangaben führen? So kommt es mir jedenfalls manchmal vor. Es lässt tief blicken, was der eine oder andere Mitarbeiter eines Versicherers seinen „Vertriebspartnern“ an unseriöser Arbeitsweise zutraut… Ich hingegen denke: Wer bei den Antragsangaben manipulieren möchte, kann auch gleich falsche oder unvollständige Angaben im Antrag machen, dem Kunden erzählen, etwas müsse nicht angegeben werden und sich das Procedere einer Risikovoranfrage komplett sparen.

Fazit zum Thema anonyme Risikovoranfragen

Wir wollen „sauberes Geschäft“ für alle Beteiligten: Für unsere Kunden Sicherheit und Versicherungsschutz, auf den sie sich verlassen können. Für die Versicherer zufriedene Kunden und Risiken, zu denen sie alle Informationen bekommen, die sie selbst für erheblich halten. Im Stadium einer Voranfrage zur Berufsunfähigkeitsversicherung ist die Identität der potentiellen Kunden nicht erheblich. Spätestens die Erfahrung mit der illegalen Datenspeicherung im HIS lehrt, dass Versicherer kaum umsichtig und Versicherte kaum vorsichtig genug beim Thema Datenschutz sein können. Versicherer sollten daher Risikovoranfragen in anonymisierter oder pseudonymisierter Form akzeptieren.

Diskutieren Sie gern mit! Unten auf der Seite können Sie einen Kommentar hinterlassen.

Nachtrag zum Thema anonyme Risikovoranfragen

29.07.2015: Die LV1871 schildert ihre Sicht der Dinge – in einem Blogbeitrag. Schönen Dank! Anonyme Risikovoranfrage – ja, klar!

Risikovoranfragen

Kommentare zu diesem Beitrag

Versicherer = Datenkraken.