Durch eine anonyme Risikovoranfrage erfahren Sie, zu welchen individuellen Konditionen Sie voraussichtlich versicherbar sind. Das ist sinnvoll, denn die Versicherer bewerten selbst identische Angaben zum Beruf, zum Gesundheitszustand und zu Sportarten sehr unterschiedlich. Einfach einen Antrag zu stellen, gleicht einem Blindflug oder einem Glücksspiel.

Übersicht

- Warum eine Risiko-Voranfrage oder Risikovorprüfung?

- Mit einer Strategie zur neuen Versicherung – warum?

- Beratungsablauf ohne und mit Voranfrage

- Jürgen Stellpflug, Chefredakteur von Ökotest zum Thema

- Praxisbeispiele, warum wir mit Voranfragen arbeiten

- Risiko-Voranfrage – so funktioniert’s

- Probeantrag und Voranfrage – wo ist der Unterschied?

- Für welche Vorsorge –Sparten bieten wir Voranfragen an?

- Was sind die Nachteile von Risikovoranfragen?

- Was kostet eine Risiko-Voranfrage?

- Nachtrag

- Fordern Sie hier Ihre Unterlagen für eine Risiko-Voranfrage an

Warum eine Risikovoranfrage oder Risikovorprüfung?

Regelmäßig erhalten wir Anfragen von Interessenten in der Art wie:

„Mein Versicherungsantrag für eine Berufsunfähigkeitsversicherung wurde schon von drei Versicherern abgelehnt – können Sie mir helfen?“

Manchmal ist das Kind sprichwörtlich schon in den Brunnen gefallen, wenn wir um Hilfe gebeten werden. Ist es bereits zu abgelehnten Anträgen und / oder einem Eintrag in die „schwarze Liste“ HIS gekommen, ist die Ausgangslage natürlich nicht so toll. Dennoch fangen wir manchmal da an, wo andere Kollegen bereits aufgegeben haben.

Das Beste ist allerdings, sich bereits vor einer Antragsstellung eine Strategie zu überlegen, wie man möglichst gute Konditionen bekommt.

Mit einer Strategie zur neuen Versicherung – warum?

- Auch wenn Sie es gerne anders hätten und es einem so gut wie überall suggeriert wird: Nicht Sie haben die freie Wahl unter den Berufsunfähigkeitsversicherungen und Berufsunfähigkeits-Tarifen, sondern jeder Versicherer entscheidet nach eigenem Ermessen an Hand Ihrer Daten und gesundheitlichen Vorgeschichte (Gesundheitshistorie und Vorerkrankungen), ob er Sie versichern möchten – und gegebenenfalls zu welchen Konditionen. Je mehr Sie an Erschwernissen durch Krankengeschichte, Beruf oder Hobby mitbringen, desto weniger gibt es für Sie „auszusuchen“. Natürlich müssen Sie alles wahrheitsgemäß und vollständig angeben, wonach der Versicherer im Antragsformular fragt: Er kann sonst im Leitungsfall noch nach Jahren vom Vertrag zurücktreten, oder ihn anfechten – wie dieses Beispiel einer Berufsunfähigkeitsversicherung zeigt.

- Wenn Sie einen „offiziellen“ Versicherungsantrag auf eine private Versicherung gegen Berufsunfähigkeit (Berufsunfähigkeitsversicherung / BU, gilt auch für Erwerbsunfähigkeitsversicherung, Risikolebensversicherung, Unfallversicherung) stellen, stimmen Sie bei vielen Anbietern automatisch zu, dass der Versicherer Ihre Daten speichern und Auffälligkeiten an eine gemeinsame Datenbank, die sogenannte Sonderwagnisdatei (HIS), weitergeben und abfragen darf. Inzwischen müssen Sie die Versicherer über eine solche Datenweitergabe zwar informieren – nur dann ist es zu spät: Bei weiteren Anträgen gleicher Art muss in der Regel ein abgelehnter oder mit Erschwernissen angenommener Versicherungsantrag angegeben werden. Selbst wenn ein Versicherer in seinem Antrag selbst nicht nach bereits abgelehnten Anträgen fragt, kann er – wenn er mit dem HIS kooperiert – durch eine Datenbankabfrage davon erfahren. Das gilt nicht nur für abgelehnte Anträge, sondern auch für mit Erschwernissen angenommene Verträge. Das können Verträge mit einem Leistungsausschluss oder einem Risikozuschlag sein. Selbst Verträge, die gar nicht zustande gekommen sind, können dort gespeichert sein, wenn eine Annahme nur mit einer Erschwernis möglich gewesen wäre. In der Folge prüft der nächste Versicherer noch kritischer, ob er Sie versichern möchte.

Beratungsablauf ohne und mit Risikovoranfrage

- Erst prüfen wir Ihre konkrete Versicherbarkeit an Hand Ihrer Angaben, insbesondere zum Beruf, sowie zur Gesundheitshistorie und ausgeübten Sportarten.

- Danach schlagen wir Ihnen die passende Strategie zur Erlangung des gewünschten Versicherungsschutzes – und geeignete Versicherungstarife – vor.

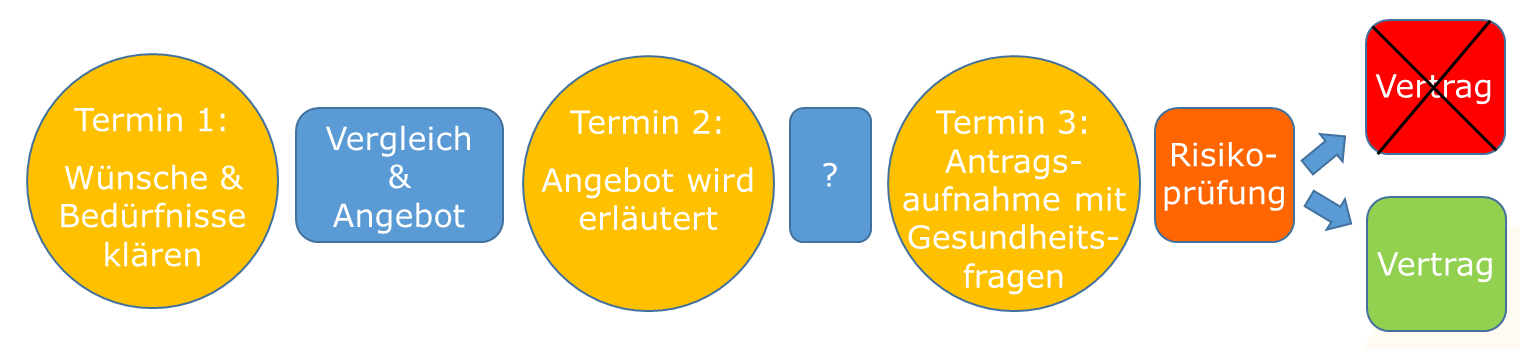

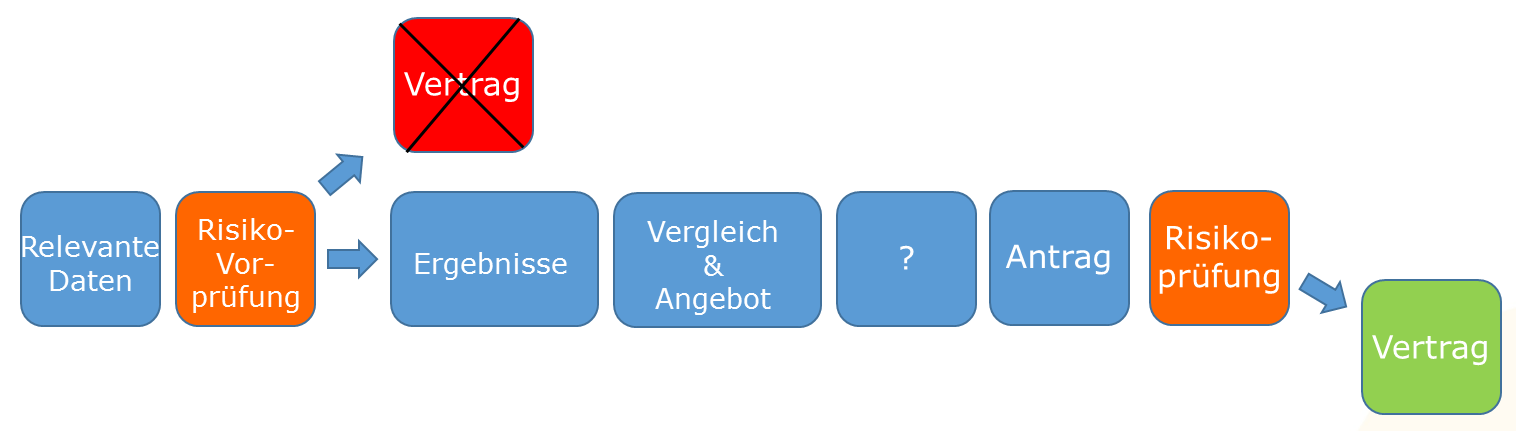

Ein typischer Beratungsablauf, wie Sie ihn vielleicht kennen:

Eine BU-Beratung: Typisch, aber unserer Meinung nach nicht sinnvoll, denn wie die Sache für Sie ausgeht, stellt sich erst am Schluss heraus.

Der Beratungsablauf bei uns inklusive Risikovoranfrage:

Der Beratungsablauf mit einer Risikovoranfrage: Möglichst frühzeitig das voraussichtliche Ergebnis ergründen. So erfahren Sie rechtzeitig, welcher Versicherer Sie zu möglichst guten Konditionen auch tatsächlich nimmt.

Idealerweise ist bei Ihnen mit keinen Erschwernissen zu rechnen, dann suchen wir für Sie den passenden Anbieter, erstellen einen Leistungsvergleich, diskutieren mit Ihnen Vor- und Nachteile verschiedener Varianten, helfen Ihnen als Antragsteller, leiten Ihren Versicherungsantrag weiter an den Versicherer – und Ihr Antrag wird problemlos angenommen.

Öfter als der Idealfall treffen wir jedoch auf Umstände, die im Vorfeld abzuklären sind: Das kann mit Heuschnupfen, Plattfüßen oder einer Allergie beginnen, mit einem ungewöhnlichen Hobby, oder einer nicht in Versicherer-Schubladen passenden Berufstätigkeit. Hier führen wir zunächst die Risikovoranfrage durch und erstellen dann den Versicherungsvergleich nicht nur auf Basis der Versicherungsbedingungen, sondern auch auf Basis der Beiträge und natürlich der (meistens sehr unterschiedlichen) Antworten auf die Vorabanfrage.

Jürgen Stellpflug, Chefredakteur von Ökotest zum Thema Risikovoranfrage:

Auf Youtube gibt es ein Interview des ARD Morgenmagazins mit Jürgen Stellpflug, Chefredakteur der Zeitschrift Ökotest, zum Thema Berufsunfähigkeitsversicherung und insbesondere auch mit einer Empfehlung, eine Risikovoranfrage zu nutzen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Auch andere Medien empfehlen allmählich eine Risikovoranfrage: Zum Beispiel Finanztip, oder Stiftung Warentest / Redaktion Finanztest, Medien wir Geld und Verbraucher und weitere.

Praxisbeispiele, warum wir mit Risikovoranfragen arbeiten

Vielleicht fragen Sie sich, ob denn nicht alle Versicherer bei der Bewertung gesundheitlicher Einschränkungen sowieso einer Meinung sind? Nein, häufig ganz und gar nicht – wie Sie diesem Beispiel aus unserer Praxis entnehmen können:

Vielleicht fragen Sie sich, ob denn nicht alle Versicherer bei der Bewertung gesundheitlicher Einschränkungen sowieso einer Meinung sind? Nein, häufig ganz und gar nicht – wie Sie diesem Beispiel aus unserer Praxis entnehmen können:

Der Interessent einer Berufsunfähigkeitsversicherung hatte A) eine leichte Skoliose der Wirbelsäule seit Kindheitstagen; B) Eine Krampfader am rechten Bein; C) Einen Bänderriss, wegen dem er vor einigen Jahren 5 Tage krankgeschrieben war; D) 97 kg Körpergewicht bei 184 cm Größe.

Ja, auch A) und B) müssen angegeben werden, weil fast alle Versicherer nach „körperlichen Schäden“ oder „Folgen von Unfällen oder Erkrankungen“ fragen.

Die Antworten angefragter Versicherer auf unsere Risikovoranfrage:

- Versicherer 1: Ausschluss Wirbelsäulenerkrankungen und Folgen, nicht für neue Unfälle oder Turmorerkrankungen;

- Versicherer 2: Ablehnung:

- Versicherer 3: Ausschluss Wirbelsäulenerkrankungen und Folgen, Ausschluss Krampfader, Ausschluss Bänderriß;

- Versicherer 4: kein Votum möglich, benötigt Arztanfrage;

- Versicherer 5: Ausschluss Wirbelsäulenerkrankung und Folgen; 10% Risikozuschlag wegen Übergewichts.

In jüngster Zeit verzeichnen wir eine gewisse Tendenz, dass die Voten der Versicherer auf eine Risikovoranfrage noch weiter auseinander klaffen können, wie dieses Beispiel zeigt:

Das Ergebnis einer Risikovoranfrage aus 2015.

Ohne Risikovoranfrage wäre es reine Glücksache gewesen, ob der Kunde beim „richtigen“ Versicherer gelandet wäre. Also dem, der ihn bei möglichst guten Versicherungsbedingungen ohne einen Leistungsausschluss versichern würde.

Risikovoranfrage – so funktioniert’s:

In unklaren Fällen (das ist inzwischen die Mehrheit unserer Anfragen) kommt nach Absprache mit Ihnen unsere anonymisierte bzw. pseudonymisierte Risikovoranfrage zum Einsatz: Wir fragen – bevor Sie irgendeinen Antrag unterschreiben – bei verschiedenen in Frage kommenden Versicherern unter Nennung der Herausforderungen, eventuell eines Gesundheitsfragebogens und weiterer Angaben wie Befunden an, ob und zu welchen Konditionen Sie dort versicherbar sind. Ihre Identität geben wir dabei nicht preis.

Wenn diese Antworten vorliegen und ausgewertet sind, erhalten Sie von uns eine Analyse, sowie eine Empfehlung für den oder die passenden Versicherer und Versicherungstarife. Wenn alle Ihre Fragen geklärt sind, helfen wir Ihnen beim Ausfüllen des Versicherungsantrages. Anschließend reichen wir die Antragsunterlagen mit Bezug auf unsere Voranfrage beim Versicherer ein. Sie können sich so zu Recht Hoffnung machen, das Ergebnis der Risikoprüfung bereits im Vorfeld zu kennen. Sie wissen in aller Regel also vorher, was auf Sie zukommt und sparen sich so mehrfaches Ausfüllen von Anträgen bei unterschiedlichen Anbietern – und manche Enttäuschung. Da Risikovoranfragen für die Versicherer nicht verbindlich sind, haben Sie absolute Sicherheit dann, wenn Sie Ihren Versicherungsschein in den Händen halten.

Probeantrag und Risikovoranfrage – wo ist der Unterschied?

- Eine Risikovoranfrage kann anonymisiert / pseudonynmisiert und einheitlich oder unterschiedlich bei mehreren Versicherern durchgeführt werden. Sie enthält nur die zur Einschätzung relevanten Informationen, insbesondere zu Vorerkrankungen. Nicht alle Versicherer bearbeiten anonyme Voranfragen. Versicherungsgesellschaften, die einen Kundennamen verlangen, erhalten von uns ein Pseudonym genannt. Ihre Identität geben wir im Rahmen einer Voranfrage keinem Versicherer preis.

- Ein Probeantrag wird in aller Regel mit der Identität des Antragssteller s und dem jeweiligen Antragsformular des einzelnen Versicherers gestellt. Er enthält also alle Daten, die auch bei einem normalen Antrag erhoben werden, wird jedoch nicht unterschrieben.

Die Antworten („Voten“) der Risikoprüfer bei den Versicherungsunternehmen sind sowohl bei Risikovoranfragen als auch bei Probeanträgen unverbindlich. Die finale Einschätzung wird erst nach Eingang des Versicherungsantrages getroffen. Gleichwohl erreichen wir bei einigen Gesellschaften ein nahezu identisches Ergebnis zwischen der Voranfrage und dem nachfolgenden Antrag – sofern sich die Angaben des Antragsstellers nicht unterscheiden.

Für welche Vorsorge –Sparten bieten wir Risikovoranfragen an?

Risikovoranfragen bieten wir für die Berufsunfähigkeitsversicherung (BU Versicherung), für die Erwerbsunfähigkeitsversicherung (EU), Dread Disease – Policen und die Risikolebensversicherung (RLV) an. Für die alternativen Vorsorge –Sparten wie die Krankentagegeldversicherung oder Krankenzusatzversicherungen führen wir keine Risikovoranfrage durch: Die meisten Versicherungsgesellschaften bieten diesen Service einfach nicht an.

Was sind die Nachteile einer Risikovoranfrage?

Wenn eine Risikovoranfrage ausschließlich anonym oder pseudonymisiert gestellt wird, kann sie keine Nachteile für Sie als Kunden haben. Es gibt allerdings ein (Rest-) Risiko, dass ausgerechnet im Zeitraum der Voranfrage neue Diagnosen oder Unfälle auftreten – und Versicherungsschutz zusätzlich erschweren.

Was kostet eine Risikovoranfrage?

Risikovoranfragen bieten wir bei Helberg Versicherungsmakler als Service an und stellen Ihnen keine Rechnung.

Wir wissen Ihr Vertrauen zu schätzen!

Um Ihre Versicherbarkeit inklusive eventuell notwendiger Risikovoranfrage zu überprüfen, nehmen Sie bitte hier Kontakt zu uns auf. Sie erhalten die notwendigen Unterlagen dann zugesandt.

Nachtrag vom 17.03.2015:

Ohne Risikovoranfrage wird der BU-Abschluss zum Glücksspiel

Lesen Sie unsere Pressemitteilung des heutigen Tages zum Thema Risikovoranfragen und Abschluss einer Berufsunfähigkeitsversicherung: Abschluss wird für Verbraucher zum Glücksspiel.

Dieser Artikel wurde zuletzt am 20.11.2016 überarbeitet.

Risikovoranfragen bieten wir für andere Versicherungen wie die Private Krankenversicherung, PKV, Lebensversicherung, Unfallversicherung, Altersvorsorge, Riester usw. nicht an. Fragen Sie bitte ggf. bei einem Kollegen nach einer entsprechenden Risikovoranfrage.

Kommentare zu diesem Beitrag

Hallo Herr Helberg, ich finde ihre Argumente sehr überzeugend. Das auch deshalb, weil ich gerade in der aktuellen Finanztest 7/2011 den Test zur Berufsunfähigkeitsversicherung gelesen habe. Dort steht es im Prinzip genau so beschrieben, wie sie es hier tun. Arbeiten sie denn auf Provisionsbasis, oder nehmen Sie ein Honorar, wie die Versicherungsberater? Was würde dann ein Beratung bei Ihnen kosten?

Schönen Gruß

sTinab

Hallo Stinab-OS – Danke für die Blumen! Zu Finanztest äußere ich mich noch später mal. Üblicherweise arbeite ich auf Erfolgsbasis: Kommt durch mein Dazutun ein Versicherungsvertrag zwischen Ihnen und einem Versicherer zustande, habe ich Anspruch auf eine Courtage. Ebenso üblicherweise ist diese in den von mir berücksichtigten Tarifen bereits einkalkuliert, Sie müssen also nichts zusätzlich zahlen. Kommt kein Versicherungsvertrag zustande, war es für mich „vergebliche Liebesmüh“. Ein reines Beratungshonorar nehme ich nicht, da es aus meiner Sicht für Versicherungsmakler rechtlich umstritten ist. Was wir machen können, ist die Berücksichtigung courtagefreier Tarife (auch von solchen Versicherern, die nicht mit Versicherungsmaklern zusammenarbeiten) und separate Zahlung der Courtage durch Sie. Falls das ‚OS‘ in Ihrem Nickname für Osnabrück steht, kommen Sie doch nach Terminabsprache einfach mal vorbei?

Hallo Herr Helberg,

habe auf Youtube ein Video gesehen, bei dem der Chefredakteur von Finanztest genau diese Voranfragen empfiehlt: http://www.youtube.com/watch?v=Cqn7CIPUjgM Vielleicht interessant für Sie?

Hallo Pritti, Danke für den Hinweis! Das ist Jürgen Stellpflug, Chefredakteur von Ökotest, nicht von Finanztest 😉 Habe einen Link auf das Video soeben in den Artikel eingebaut.

Herzliche Grüße

Matthias Helberg