Was war 2022 für ein Jahr! Corona + Klimakrise + Russlands Krieg gegen die Ukraine + Inflation im Großen, geringere Nachfrage und Kunden mit viel Zeit im Kleinen bei uns.

Zu den großen Herausforderungen des Jahres 2022 muss ich hier sicherlich nichts weiter schreiben, die werden Sie zu Genüge kennen.

Widmen wir uns also den kleineren Herausforderungen, die wir bei Helberg Versicherungsmakler letztes Jahr zu meistern hatten.

Inhaltsverzeichnis

- Weniger Anfragen

- Kunden mit viel Zeit und andere Verzögerungen

- #BUQualität: Null abgelehnte Anträge, in 87% aller Fälle voller Versicherungsschutz

- Zwei Überraschungen nach Risikovoranfragen

- Weniger neue Leistungsfälle, eine Ablehnung

- „Junge Leute“ bedeutet bei uns jetzt sechs Monate nach der Geburt

- Nur wenige Stornos

Weniger Anfragen

Im Vergleich zum Vorjahr hatten wir im Jahr 2022 einen Nachfragerückgang um 12%. Zur Erinnerung: 2021 war unser bisheriges Rekordjahr, was die Anzahl vermittelter Berufsunfähigkeits- und Risikolebensversicherungen angeht.

Vielleicht lag es daran, dass unsere Website letztes Jahr etwas schlechter bei Google rankte, dass es mehr Wettbewerber im Netz gibt, oder auch an einem zu beobachtenden, sich wandelnden Such- und Kommunikationsverhalten im Internet.

Wir können nur spekulieren, was die Ursache für den Rückgang war. Vielleicht lag es auch an den vielen schwer verdaulichen politisch-wirtschaftlichen Themen des Jahres – oder an der Summe aller Faktoren.

Kunden mit viel Zeit und andere Verzögerungen

Auch das war letztes Jahr auffällig: Viele Vorgänge zogen sich eine gefühlte Ewigkeit in die Länge. Für viele Versicherungswillige war es alles andere als einfach, Auskünfte und Unterlagen von ihren Ärzten zu besorgen. Die Überlastung in den Arztpraxen durch die Corona- und andere Infektionswellen waren überdeutlich zu spüren.

Andere Interessenten nutzten endlich die Möglichkeit, wieder einigermaßen unbeschwert reisen zu können. Das war bestimmt schön und auch mal wieder nötig. Es führte dadurch nur ebenfalls oft zu einer längeren Bearbeitungsdauer, manchmal um mehrere Monate.

Letztes Jahr hatten wir so einige Kundinnen und Kunden, bei denen zwischen dem Erstkontakt und der Ausstellung des Versicherungsscheins ein ganzes Jahr verging. Eine lange Zeit, in der schnell neue Diagnosen auftauchen können… Aber was soll’s – wir sind ja für unsere Geduld bekannt, wie man immer wieder auf ProvenExpert nachlesen kann.

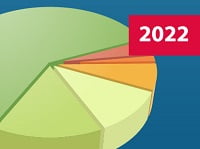

#BUQualität: Null abgelehnte Anträge, in 87% aller Fälle voller Versicherungsschutz

Sprechen wir über Qualität statt Quantität. Im Jahr 2022 konnten wir erneut erstklassige Ergebnisse im Bereich der Berufsunfähigkeitsversicherung für unsere Kundinnen und Kunden erzielen:

- In 87 Prozent aller vermittelten BU-Anträge konnten wir vollen Versicherungsschutz ohne Ausschlüsse von Vorerkrankungen oder als riskant angesehenen Sportarten erreichen. Aktionsanträge für eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen waren darunter nur mit 15 Prozent vertreten, Risikozuschläge mit 11 Prozent, die restlichen 61 Prozent waren Normalannahmen.

- Nur in 7 Prozent musste eine Vorerkrankung ausgeschlossen werden, in 4 Prozent gab es einen Ausschluss plus einen Zuschlag und in ganzen 2 Prozent mehr als einen Ausschluss.

- Kein Antrag wurde abgelehnt, alle Anträge haben zu einem Vertrag geführt.

Das ist angesichts der überwiegend wirklich großen Herausforderungen, die unsere Kundinnen und Kunden meistens mitbringen, zweifellos ein wunderbares Resultat.

Zwei Überraschungen nach Risikovoranfragen

Seit Jahren verkünden wir voller Stolz, dass es später keine Abweichung bei der Antragsstellung gab, wenn wir zuvor eine anonymisierte Risikovoranfrage durchgeführt haben. Auch in diesem Punkt verlief 2022 bei uns anders. Aber ganz anders, als man denken könnte.

HDI: Normalannahme policiert, obwohl Kunde zwei Leistungsausschlüsse akzeptiert hat

Manche Vorerkrankungen können in der Berufsunfähigkeitsversicherung einfach nicht mitversichert werden. Auch nicht, wenn man bereit wäre, mehr zu bezahlen. Das gilt beispielsweise für einen relativ frischen Bandscheibenvorfall oder auch für eine Knieschädigung.

Unser Kunde war demnach mit dem Votum der Risikovoranfrage einverstanden und hat direkt mit seinem BU-Antrag beim HDI die entsprechenden Ausschlussklauseln schriftlich akzeptiert.

Wir staunten nicht schlecht, als einige Tage später der Versicherungsschein vom HDI mit einer normalen Antragsannahme eintraf! Kein Wort von einem Leistungsausschluss fand sich darin.

Das war zweifelsfrei ein Irrtum in der Antragsabteilung des HDI.

Vom Kunden darauf hingewiesen, überlegte man beim Versicherer wohl zunächst, den Vertrag wegen Irrtums anzufechten. Fehler passieren nun mal auch bei Versicherungsgesellschaften. Aber nach kurzer Bedenkzeit teilte der HDI uns mit, dass man zu seinem Fehler stehe und den Vertrag nicht anfechten werde.

Da war die Freude beim Kunden natürlich groß, denn etwas Besseres hätte ihm nicht passieren können. Auch wir finden es klasse und lobenswert, wenn ein Versicherer zu den Fehlern seiner Mitarbeiter steht und im Zweifelsfall für den Kunden entscheidet. Also vielen Dank an HDI Leben!

Alte Leipziger: Erst Normalannahme, dann Risikozuschlag, dann Normalannahme, Kunde spart fast 20.000.- Euro

Ende 2022 hatten wir auch ein besonderes Erlebnis mit der Alten Leipziger. Als einziger Versicherer hatte die AL im Rahmen einer Voranfrage für das Ausüben des Kampfsports Grappling keinen Risikozuschlag für die Berufsunfähigkeitsversicherung erhoben. Es sollte eine normale Antragsannahme werden.

Vorsichtshalber fragten wir nochmals beim Versicherer an, ob der Kampfsport berücksichtigt wurde. Die Antwort lautete „ja“.

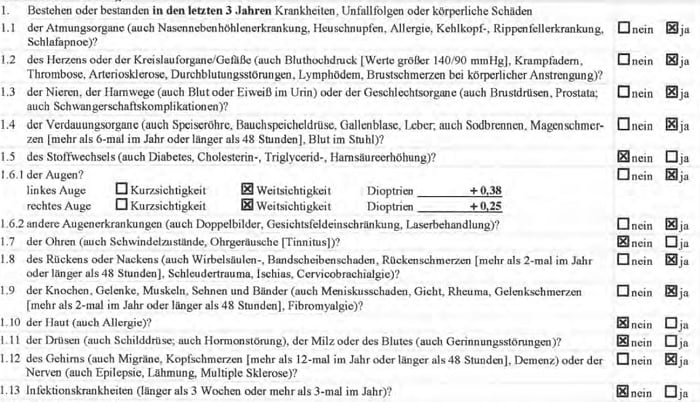

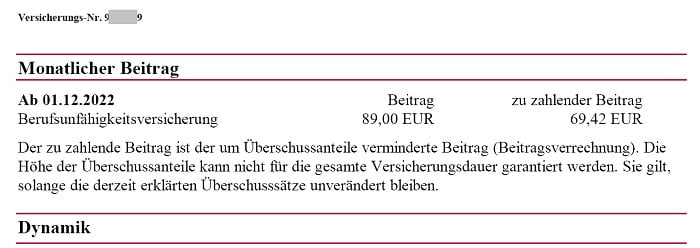

Also reichten wir den Antrag bei der Alten Leipziger ein – und mussten uns doch sehr wundern, als einige Tage später ein Invitatio-Angebot mit einem Risikozuschlag von 50% in der Post lag. Der Kunde sollte für seinen BU-Vertrag 113,92 Euro im Monat zahlen.

Wie sich über 300 Sportarten auf die Annahmeentscheidung der Versicherer auswirken können, haben wir übrigens jüngst im Artikel Wie wirkt sich das Hobby Sport auf die Berufsunfähigkeitsversicherung aus? aufgelistet.

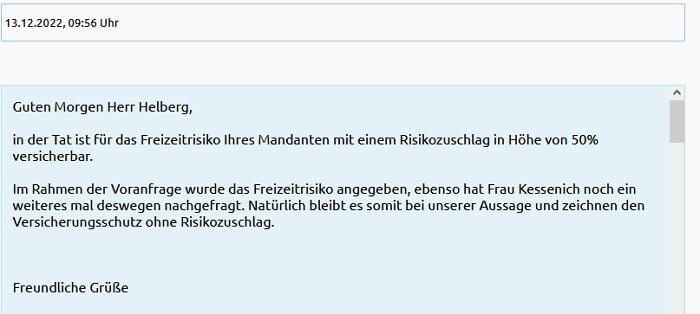

Selbstverständlich haben wir dieses Angebot aber bei unserem Ansprechpartner bei der AL reklamiert. Denn obwohl Risikovoranfragen nicht verbindlich sind, müssen wir im Kundeninteresse erwarten, dass sich die Versicherer an ihr Votum halten. Nach kurzer Zeit erhielten wir Antwort von der Alten Leipziger:

Noch am gleichen Tag stellte die AL den Versicherungsschein aus – mit einer Normalannahme. Der Kunde zahlt nun nur 69,42 Euro für seine Berufsunfähigkeitsversicherung und „spart“ so über die gesamte Laufzeit 19.758 Euro. Ein bisschen, weil wir das reklamiert haben, aber vor allem, weil man auch bei der AL zu seinem Wort steht. Besten Dank dafür hiermit an die Alte Leipziger!

Weniger neue Leistungsfälle, eine Ablehnung

Nicht nur bei den BU-Anfragen war es im letzten Jahr ruhiger bei uns, sondern erfreulicherweise auch bei neuen Leistungsfällen.

Über einen anerkannten BU-Leistungsfall bei der Alten Leipziger hatte ich im Artikel Arbeitskraftabsicherung in der Praxis – wieder ein Kunde berufsunfähig berichtet. Die Berufsunfähigkeit wurde binnen 3 Wochen ohne Rückfragen anerkannt.

Bei einer Kundin hat die Allianz zwar Leistungen wegen Arbeitsunfähigkeit im Rahmen der Arbeitsunfähigkeitsklausel erbracht, aber gleichzeitig Leistungen wegen Berufsunfähigkeit abgelehnt. Für mich war die Entscheidung nachvollziehbar.

Das Ganze liegt nun zur Überprüfung bei einer renommierten Rechtsanwaltskanzlei. Übrigens seit ziemlich genau 5 Monaten. Auch so etwas kann also seine Zeit dauern und es ist einfach nur supergut, wenn man dann wenigstens schon mal die Leistungen wegen Arbeitsunfähigkeit bekommen hat. In diesem Fall waren das immerhin knapp 30.000 Euro. Wenn die Sache von den Rechtsanwälten geklärt ist, werde ich bestimmt auch über diesen Fall hier im Blog berichten.

Ein BU-Leistungsfall aus 2022 wegen Psyche ist noch offen, die Entscheidung müsste bald vorliegen. Corona / Long-Covid / Post-Covid spielte bei unseren BU-Leistungsfällen bislang weiterhin keine Rolle.

Insgesamt hat sich unsere Quote nicht geändert:

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Hier stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: April 2024.

Im Bereich der Risikolebensversicherung hatten wir zum Glück keinen Leistungsfall im letzten Jahr.

Mehr Nachprüfungsverfahren in der BU

Bekanntermaßen (?) können alle Versicherer während der Dauer einer unbefristet anerkannten Berufsunfähigkeit überprüfen, ob man noch berufsunfähig ist. Von solchen Nachprüfungen hatten wir im letzten Jahr gleich mehrere. Auch das macht eine ganze Menge Arbeit. Wir unterstützen gleichwohl gerne, denn solche Praxis-Erfahrungen sind für uns wie unsere Kundinnen und Kunden von riesengroßem Wert.

Obwohl noch nicht alle Nachprüfungsverfahren entschieden sind, scheint sich doch zu bestätigen, was ich vor zwei Jahren schrieb: Die meisten BU-Leistungsfälle laufen bis zum (bitteren) Ende. Wir haben bis heute so gut wie keinen Fall, bei dem ein Versicherer die Leistung wegen des Ergebnisses einer Nachprüfung einstellen konnte.

„Junge Leute“ bedeutet bei uns jetzt sechs Monate nach der Geburt

Kürzlich brachte der Versicherungsbote Statements einiger Kollegen und mir zum Thema heraus, wann und wen man bei jungen Leuten zum Thema Abschluss einer BU-Versicherung ansprechen sollte.

Seit letztem Jahr heißt unsere Antwort: Die Eltern ansprechen, wenn ihr Kind ein halbes Jahr alt ist. Denn ab dem siebten Monat kann man inzwischen seinen Kindern bereits eine Option auf eine Berufsunfähigkeitsversicherung sichern – auch ohne dafür irgendeinen Sparvertrag abschließen zu müssen.

Den Kindern Schutz zu sichern, den sie als Erwachsene sowieso brauchen, und den ihnen niemand mehr nehmen kann – so das Prinzip. Dass es ansonsten allzu schnell mit dem Schutz nicht mehr klappt, zeigen immer wieder Fälle wie der, den ich letztes Jahr im Artikel Wenn es für die Tochter mit 12 Jahren schon zu spät für eine BU ist beschrieben habe.

Weil es aber immer mehrere Möglichkeiten für die sinnvolle Absicherung von Kindern gibt und alles nicht so ganz simpel ist, haben wir mit „Helbi“ letztes Jahr daraus gleich ein ganzes Programm gemacht. Ganz nach dem Motto „Rechtzeitig die richtige Versicherung für dein Kind.“

Nur wenige Stornos

Als sich Anfang letzten Jahres die negativen Nachrichten häuften, die Preise quasi explodierten und die Energieversorgung ziemlich ungewiss war, hatten wir schon Sorge, dass eine größere Anzahl von Kundinnen und Kunden ihre Verträge kündigen könnte.

Erfreulicherweise war das nicht der Fall. Eine Berufsunfähigkeits- oder Risikolebensversicherung ist eben keine Absicherung, die man ohne große Not aufgibt. Vielleicht lag es auch daran, dass wir keine Kombiverträge mit Sparanteil vermitteln. Denn Sparverträge werden bekanntermaßen schnell stillgelegt, wenn das Geld knapp wird.

Auch im Krisenjahr 2022 blieb unsere Stornoquote unter 1% – obwohl wir hier auch Betreuungswechsel zu Kollegen mitzählen. Daher herzlichen Dank an unsere Kundinnen und Kunden für die Treue!

Damit soll unser kleiner Jahresrückblick auch enden. Slava Ukraine!

Kommentare zu diesem Beitrag

Transparente Statistik von Hellberg.de

Schönen Dank! Ja, Transparenz liegt uns am Herzen, schließlich geht es um großes Vertrauen.

Unsere Url liegt uns aber auch am Herzen, daher bitte nächstes Mal helberg.info 😉

helberg.info Ok Klar