Wer berufsunfähig, also zum BU-Leistungsfall wird, muss sich an seinen Versicherer wenden, um Leistungen aus seiner Berufsunfähigkeitsversicherung (BU) zu bekommen. Das ist nicht so einfach. Viele Versicherte geben auf. Dabei gibt es unabhängige Experten, die helfen. Aber wer übernimmt die Kosten?

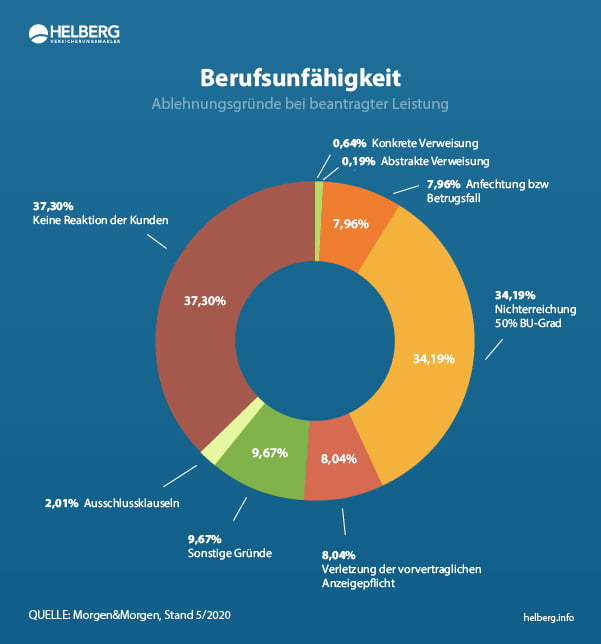

Was der häufigste Grund ist, weshalb Versicherer Leistungen aus der Berufsunfähigkeitsversicherung verweigern? Die Kunden reagieren irgendwann nicht mehr. Manche stellen erst gar keinen schriftlichen Leistungsantrag, manche bleiben notwendige Unterlagen oder Auskünfte schuldig, manche geben irgendwann einfach auf.

Versicherte brauchen im BU Leistungsfall professionelle Hilfe

Genauso wichtig wie beim Abschluss einer BU-Versicherung ist für Versicherte professionelle Hilfe auch im Leistungsfall. Das hat einen ganz einfachen Grund: Alles, was man zum ersten Mal macht, macht man nicht optimal. Hinterher ist man immer schlauer. Wo es um viel Geld geht, sollte man nicht einfach sein Glück probieren.

Das fängt schon mit der Frage an, wann man den Versicherer überhaupt über eine mögliche Berufsunfähigkeit informieren sollte. Oder wussten Sie, dass schon der Antrag auf Leistungen bei etlichen BU-Tarifen dafür ausreicht, dass hinterher keine Erhöhung durch eine Nachversicherung mehr möglich ist? Bei manchen Tarifen endet sogar ebenfalls das Recht auf die jährliche Erhöhung der versicherten BU-Rente durch die Dynamik.

Sehr gute Profis, die auf BU Leistungsfälle spezialisiert sind, können einschätzen, ob wirklich eine Berufsunfähigkeit vorliegt und nachgewiesen werden kann. Sie achten auf wichtige Termine und Fristen – und motivieren auch mal die Versicherten, durchzuhalten und nicht einfach aufzugeben.

Wer hilft professionell?

Es gibt drei Berufsgruppen, die Sie professionell und unabhängig unterstützen können, wenn Sie Leistungen aus Ihrer Berufsunfähigkeitsversicherung beantragen müssen: Rechtsanwälte, Versicherungsberater und Versicherungsmakler.

Rechtsanwältinnen und Rechtsanwälte

Rechtsanwältinnen und Rechtsanwälte dürfen Sie außergerichtlich beraten und vor Gericht vertreten. Wenn Sie jemanden suchen, achten Sie darauf, dass es sich um einen Fachanwalt / Fachanwältin für Versicherungsrecht handelt und man (auch) auf BU-Leistungsfälle spezialisiert ist. Ein Wald-und-Wiesen-Anwalt ist vermutlich nicht genug im Thema und könnte mehr schaden als nutzen.

Was kostet ein Rechtsanwalt im BU-Leistungsfall und wer übernimmt die Kosten?

Was ein Fachanwalt / eine Fachanwältin für Versicherungsrecht kostet, hängt auch vom konkreten Auftrag ab. Manche werden erst tätig, wenn der Leistungsantrag bereits ausgefüllt und Nachweise zusammengesucht sind. Manche werden erst tätig, wenn ein Versicherer bereits Leistungen abgelehnt hat.

Daher lassen sich die Kosten eines Anwalts im BU Leistungsfall nicht genau beziffern. Sie werden sich aber sehr schnell im Bereich von knapp 1.000,- Euro aber auch hohen vierstelligen Beträgen befinden.

Eine Rechtsschutzversicherung bietet im Allgemeinen keinen Beratungsrechtsschutz für BU Leistungsfälle. Sie übernimmt also nicht die Kosten für eine Unterstützung durch einen unabhängigen Profi. Manche Rechtsschutzversicherer bieten immerhin eine telefonische Unterstützung, sofern noch kein Anwalt eingeschaltet wurde. Ansonsten müssen Sie selbst den Rechtsanwalt für seine Dienste bezahlen.

Erst wenn ein Versicherer Ihren Antrag auf Leistungen aus der Berufsunfähigkeitsversicherung abgelehnt hat und Sie womöglich Klage erheben wollen, ist das ein Fall für eine Rechtsschutzversicherung. Sie kann die Kosten Ihres Anwalts (und gegebenenfalls Gerichtskosten und die des gegnerischen Anwalts) übernehmen. Oder Sie gewinnen den Prozess, dann trägt der Verlierer, also die Versicherungsgesellschaft, die Kosten.

Versicherungsberaterinnen und Versicherungsberater

Versicherungsberaterinnen und Versicherungsberater dürfen Sie in Sachen Versicherungen außergerichtlich rechtlich beraten und vertreten. Es handelt sich um eine geschützte Berufsbezeichnung. Sie können sich also an einen entsprechenden Profi wenden, noch bevor Sie den Versicherer informieren. Nur wenn es wirklich hart auf hart kommt und Sie Ihre Ansprüche vor Gericht durchsetzen müssen, wird (auch) ein Rechtsanwalt erforderlich werden. Wie bei Rechtsanwälten sollten Sie auf eine entsprechende Spezialisierung und Erfahrung achten, was BU-Leistungsfälle angeht.

Ähnlich wie bei den Rechtsanwälten variiert die Vergütung für Versicherungsberater für die Unterstützung im Leistungsfall. Sie kann sich ebenfalls im Bereich von knapp 1.000,- Euro bis zu mittleren vierstelligen Beträgen befinden.

Uns ist aktuell keine Rechtsschutzversicherung bekannt, die die Kosten eines Versicherungsberaters für die Begleitung eines BU Leistungsfalls übernimmt. Sie müssen die Versicherungsberaterin oder den Versicherungsberater also selbst bezahlen – im Allgemeinen egal, ob Ihre Berufsunfähigkeit anerkannt wird oder nicht.

Versicherungsmaklerinnen und Versicherungsmakler

Versicherungsmaklerinnen und Versicherungsmakler stehen anders als Versicherungsvertreter rechtlich auf der Seite der Versicherungsnehmer. Auch hierbei handelt sich um eine geschützte Berufsbezeichnung.

Versicherungsmakler dürfen Sie – als Nebentätigkeit zur Versicherungsvermittlung – in Sachen Versicherung außergerichtlich rechtlich beraten und unterstützen. Haben Sie Ihre Berufsunfähigkeitsversicherung bei einem Versicherungsmakler abgeschlossen oder hat er den Vertrag in seinen Bestand genommen, darf er Sie also auch rechtlich dazu beraten.

Die allermeisten Kolleginnen und Kollegen scheinen das im Bereich BU-Leistungsantrag jedoch nicht zu tun und verweisen stattdessen auf Versicherungsberater oder Anwälte. Das mag auch damit zusammenhängen, dass noch nicht rechtlich abschließend geklärt ist, ob Versicherungsmakler für diese Tätigkeit von Privatpersonen überhaupt eine separate Vergütung verlangen können. Denn vom Versicherer erhalten sie keine Vergütung dafür und es übernimmt auch keine Rechtsschutzversicherung die Kosten.

Versicherer, die Kosten für unabhängige Hilfe im BU Leistungsfall erstatten

Aktuell hat das Analysehaus Morgen & Morgen GmbH mitgeteilt, dass man eine neue Leistungsfrage im BU-Rating eingeführt hat, sie lautet:

„Übernimmt der Versicherer Kosten für eine unabhängige Leistungsberatung?“

Immerhin hat man mit der Dialog, der Hannoverschen und der LV1871 drei Versicherer gefunden, die entsprechende Leistungen in aktuellen BU-Tarifen anbieten. Kleiner Schönheitsfehler: Es werden nur wenige Hundert Euro übernommen – und auch erst, wenn ein BU-Leistungsantrag bereits abgelehnt wurde. Dann ist es jedoch – siehe oben – oft bereits zu spät.

Warum Versicherungsmakler im BU-Leistungsfall helfen sollten

Stellen Sie sich vor, Sie würden eine Gebäudeversicherung abschließen. Der Versicherungsmakler teilt gleich mit, dass er im Schadensfall nicht hilft, Ihnen aber gern einen spezialisierten Anwalt empfiehlt. Begründung: Es geht um viel Geld. Das wäre undenkbar, oder? Warum ist es dann bei einer Berufsunfähigkeitsversicherung anscheinend üblich?

Zwischen Versicherungskunde und Versicherungsmakler besteht ein besonderes Vertrauensverhältnis

Wenn Sie Ihre BU-Versicherung abschließen, erfährt der Versicherungsmakler dadurch im Prinzip Alles von Ihnen: Name, Anschrift, Geburtsdatum, Familienstand, Beruf, Einkommen, Bankverbindung, Hobbys, Vorerkrankungen und manches mehr. Sie müssen also viel Vertrauen zu ihm haben.

Was liegt daher näher, als sich auch an eine solche Vertrauensperson zu wenden, wenn absehbar wird, dass Sie Ihre BU in Anspruch nehmen müssen?

Professionelle Unterstützung nutzt allen

Die Mitarbeiterinnen und Mitarbeiter in den Leistungsabteilungen der Lebensversicherer können sicherlich auch ein Lied davon singen, wie zäh die Bearbeitung manches BU-Leistungsantrages verlaufen kann. Hingegen kann es auch sehr fix gehen, wenn mit dem Leistungsantrag gleich alle „Kreuzchen richtig gesetzt“ und alle erforderlichen Nachweise erbracht werden. Das spart auch dem Versicherer Kosten und personelle Ressourcen. Die Kunden profitieren sowieso.

Makler sollten sich schulen, Versicherer Kosten übernehmen

Warum gibt es keine vernünftige, anerkannte und unabhängige Weiterbildung für Versicherungsmaklerinnen und -Makler, die ihre Kunden im BU Leistungsfall professionell unterstützen wollen?

Warum verlieren Versicherungsvermittler sogar jegliche Vertragsvergütung durch die Versicherer, wenn sich eine Berufsunfähigkeitsversicherung „in Leistung“ befindet? Kann das eigentlich noch „im bestmöglichen“ Kundeninteresse (siehe VVG § 1a) sein?

Warum wollen jetzt einige Lebensversicherer für die Unterstützung durch Versicherungsberater und Rechtsanwälte einen kleinen Teil der Kosten übernehmen, nicht aber für den qualifizierten, betreuenden Versicherungsmakler, der seine Kunden unterstützt?

Wie gut eine Versicherung wirklich ist, zeigt sich erst, wenn sie zahlen soll

Sie können sich hunderte von Kriterien ausdenken, um zwischen den vielen Angeboten für eine BU-Versicherung auszuwählen. Am Ende werden Sie es wohl wie die Meisten sehen: Ob der Vertrag sein Geld wert war, zeigt sich erst, wenn Sie Leistungen aus Ihrem Vertrag beantragen müssen.

Worauf muss man im BU-Leistungsfall achten? Wie kann man überhaupt seine Berufsunfähigkeit nachweisen? Wie gehen die Leistungsprüfer bei den Versicherungsgesellschaften vor, was wird alles geprüft?

Welche Versicherungsgesellschaft verhält sich im Leistungsfall eher kundenfreundlich, welche suggeriert gegenüber Ärzten, man sei gar nicht berufsunfähig, welcher Versicherer braucht regelmäßig mehr als ein Jahr für die Leistungsprüfung?

Das alles sind Fragen, auf die wir im Laufe der letzten 20 Jahre Antworten gefunden haben. Und zwar durch die für uns ganz selbstverständliche Unterstützung unserer Kundinnen und Kunden auch im BU Leistungsfall. Unsere Erfahrungen aus diesen Leistungsfällen kommen ihnen unmittelbar auch beim Abschluss zu Gute: Wertvoller als der schönste Versicherungsvergleich.

Noch kein Kunde musste seine BU-Rente einklagen

Im Ergebnis der vielen Jahre unabhängiger Vermittlung von Berufsunfähigkeitsversicherungen kann ich für uns feststellen: Noch keine unserer Kundinnen, noch keiner unserer Kunden musste jemals eine BU-Rente einklagen.

In rund 9 von 10 Fällen erkennen die Versicherer ihre Leistungspflicht an und unsere Kunden bekommen ihr Geld.

Nur in wenigen Einzelfällen war die Unterstützung durch Rechtsanwälte oder Versicherungsberater geboten. Gleichwohl ist es sehr nützlich, über ein solches Netzwerk von weiteren Experten zu verfügen.

Erst durch das Ganze, durch die Unterstützung beim Abschluss, die Betreuung während der Vertragslaufzeit und die Hilfe im Leistungsfall sind meines Erachtens solche Ergebnisse über viele Jahre hinweg möglich.

Kommentare zu diesem Beitrag

Es ist wirklich wichtig, eine Berufsunfähigkeitsversicherung anzuschließen. Ich musste leider selbst schon einmal für kurze Zeit darauf zurückgreifen. Zum Glück hat damals alles gut und ohne Probleme geklappt und die Versicherung hat gezahlt.