Im November haben wir immer außergewöhlich viel zu tun, weil wir unsere Kundinnen und Kunden kontaktieren, deren Berufsunfähigkeitsversicherung einen Versicherungsbeginn im Dezember hatten und nun die dynamische Erhöhung ansteht. Warum das ausgerechnet im November so viel Arbeit ist? Weil rund 30 Prozent unserer vermittelten BU-Verträge im Dezember beginnen.

Es ist irgendwie schon erstaunlich: Wir arbeiten nahezu das ganze Jahr über mit konstantem Fleiß, analysieren, machen anonymisierte Risikovoranfragen, erstellen Angebotsunterlagen, beraten – und doch sticht dieser eine Monat Dezember als der Monat hervor, in dem die meisten Verträge beginnen.

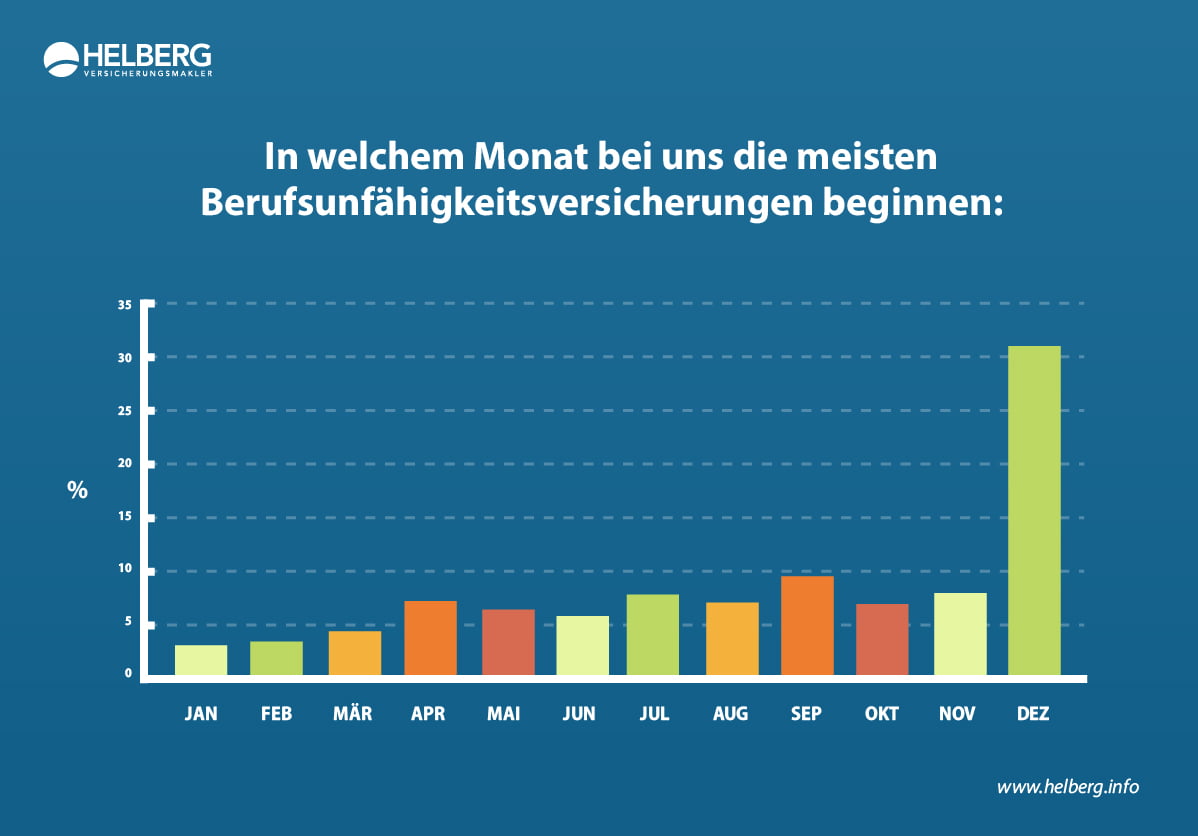

Dezember: Top, Januar: Flop

Neulich haben wir unsere Bestandszahlen ausgewertet, alles nur vermittlete BU-Versicherungen. Während im Januar mit 3,35 Prozent die wenigsten Verträge beginnen, sind es im Dezember 30,14 Prozent. Die anderen Monate schwanken zwischen 3,58 und 9,47 Prozent.

Ob das nur so bei uns so ist, oder allgemein in der Branche, können wir leider nicht sagen. Aber vielleicht greift jemand mal das Thema auf und veröffentlicht aussagekräftigere Zahlen dazu?

Welche Gründe sprechen für den Versicherungsbeginn einer BU im Dezember?

Manche Gründe für einen Versicherungsbeginn im Dezember sind logisch und mathematisch bedingt. Andere liegen vielleicht eher in der Mentalität.

Mathematische Gründe für den Versicherungsbeginn im Dezember

- Manchmal ändert sich zum 01. Januar der Garantiezins, mit dem die Lebensversicherer kalkulieren. Das war zuletzt beim Jahreswechsel 2021 / 2022 der Fall. Wenn der Zins sinkt, verteuert das den Vertrag (etwas). Beginnt die BU noch im Dezember, profitiert man von den vorherigen, günstigeren Konditionen;

- Bei vielen Versicherern gilt man bereits am 01. Januar so alt, wie man in dem dann laufenden Jahr wird. Je höher dieses sogenannte Eintrittsalter beim Abschluss einer BU ist, desto höher werden in der Regel die Beiträge. Ein um einen Monat auf Dezember vorgezogener Beginn führt zu einer Ersparnis, die sich während der Vertragslaufzeit auf eine vierstellige Summe beziffern kann. Einige Versicherer lassen für den Versicherungsbeginn sogar eine Rückdatierung auf Dezember noch im Januar des Folgejahres zu.

Andere Gründe für den Beginn einer Berufsunfähigkeitsversicherung im Dezember

Bei den anderen Gründen können wir nur Vermutungen äußern:

- Ist in der dunkleren Jahreszeit mehr Gelegenheit, sich mit dem Thema Versicherung zu beschäftigen?

- Will man das Thema BU bis Jahresende erledigt haben und endlich abhaken können?

- War da noch ein guter Vorsatz für das laufende, „neue“ Jahr?

Fazit zu den unterschiedlichen Versicherungsbeginnen

Wir arbeiten das ganze Jahr kontinuierlich und nehmen unsere Kundinnen und Kunden, wie sie sind 😉 .

Wenn Sie sich gegen Ende eines Jahres mit dem Thema Arbeitskraftabsicherung und BU auseinandersetzen, prüfen wir gern für Sie, ob ein Versicherungsbeginn noch zum 01. Dezember möglich und sinnvoll ist. Und ob Sie dadurch vielleicht auch tausend Euro oder mehr sparen können.

Im Zweifelsfall gilt jedoch gerade bei der Berufsunfähigkeitsversicherung der Leitsatz „Sorgfalt kommt vor Eile“. Denn falsche oder unvollständige Angaben beim Abschluss können Sie nicht nur ein paar tausend Euro, sondern bei einem BU-GAU Ihren Versicherungsschutz kosten.

Noch keine Kommentare vorhanden